前回、PERは「成長性」と「リスク」によって適正な水準が決まるという話をしました。それでは、「成長性」と「リスク」とはそれぞれどのように測れば良いのでしょうか。今回は「成長性」について、バリュー株投資的な視点でみていきたいと思います。

目次

業界の成長性はPER水準を左右する

株式投資において成長とは「利益成長」のことだと考えてください。いくら売上や資産が大きくなったとしても、利益が出なければ株主にとっての価値は増えないからです。

企業が利益を増やす方法は、「①売上を増やす」、「②コストを減らす」のどちらかです。飛び道具的には「③会社を買収する」方法もありますが、これはまた別の機会にお話ししたいと思います。

売上が増えるかどうかを判断するには、その企業が属する業界を見る必要があります。例えば、IT業界は拡大が続いていますが、国内のアパレル業界は停滞が続いています。

成長する業界において他社に負けない強みを発揮できれば、今後大きく利益を伸ばす可能性が高まります。そのような企業はPERが多少高くても決して割高とは言えないでしょう。利益成長率が高ければ、適正なPERは高くなるからです。

成長業界じゃなくても大きく成長する場合がある

しかし、業界が成長していなくても、大きく売上を伸ばすことがあります。既存の市場シェアを奪っていく場合です。それまでになかった革新的な商品やビジネスモデルにより、既存の企業の需要を一気に奪っていく場合があります。

代表的な例が、ユニクロを運営するファーストリテイリング(9983)です。同社は明らかに市場が伸びないアパレル業界で圧倒的なシェアを奪い、成長を遂げてきました。

ファーストリテイリングのPERは長期にわたって30倍以上で推移しています。それだけ、投資家の成長性に対する期待が高いということですし、会社も結果で応え続けてきました。

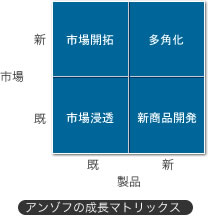

成長可能性を見る物差しが「アンゾフの成長マトリクス」

しかし、期待に応え続けるだけの成長を維持するには、国内ユニクロだけでは限界があります。そこで同社は、「ユニクロ」の海外進出やGUなどの多ブランド化も進めています。

多くの成長企業は、ユニクロのように進出する市場や取り扱う製品を拡げることで、成長の継続を図っています。これらを軸にして成長戦略を図式化したものを「アンゾフの成長マトリクス」と呼び、ビジネススクールで教えられています。

中期経営計画などを参考に、アンゾフの成長マトリクスに当てはめることで、その企業が今後どれほどの成長力を持ちうるかの物差しにになるのです。

コスト削減は立派な成長戦略

最も見過ごされがちな「成長戦略」が、コスト削減でしょう。そもそもコスト削減と成長性では、言葉がなじみません。人々はもっと派手な成長戦略を求めます。

しかし、「利益成長」を主眼とすると、コスト削減も立派な成長戦略です。むしろ、バリュー株投資としては、コスト削減が最も信頼のおける戦略だと考えています。

売上を伸ばす成長戦略は、どんな戦略であれ市場の成長や顧客の嗜好、ライバルの動向に多大な影響を受けます。ところが、コスト削減は、うまく計画さえできれば、ほとんど自助努力だけで達成できてしまうのです。

例えば、シャープは鴻海に買収されるまでは赤字に苦しんでいました。ところが、鴻海が経営した途端に、厳格なコスト管理によりあっという間に黒字に転換しました。これによって、株価は底値から4倍になりました。このような企業は、まだ日本に多く眠っていると思います。

株価を引き上げるのは「期待」と「実態」のギャップ

シャープの株価がここまで上昇したのには、単に黒字転換しただけでなく、投資家の期待と事業の実態との間に「ギャップ」が存在したからに他なりません。

これまで散々赤字を計上してきたシャープに対して、投資家は大きく失望していました。そこへ鴻海が乗り込んできて、やりすぎとも見えるコスト削減を断行しました。

投資家の多くは、売上に貢献しないコスト削減を軽視していましたが、実際にはさほど苦労せずに大きく利益を伸ばすことに成功しました。決算が出てから気づいた投資家が慌てて買いに走ったということでしょう。

投資家の期待と実態との「ギャップ」を見つけることは、投資で成功する上で最大の要因と言っても過言ではありません。重要なのは成長性が高いか低いかではなく、多くの投資家の期待よりも、実態の方がはるかに良好なものを見つけることです。

PERは、投資家の成長に対する期待の大きさを表します。その数字と企業の実際の成長性の間に違和感があれば、実態を反映しておらず割安な可能性があるのです。バリュー株投資家になるには、この違和感を大切にしましょう。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

プレゼント③『YouTubeプレゼン資料』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す