東海カーボン(5301)は今期売上高が前期比2倍、営業利益が5.7倍となる見通しです。株価は2年で8倍になりましたが、それでもPERは6倍台と大きく割安に見えます。見るべきポイントは?

1期だけで売上高2倍、営業利益5.7倍へ改善

東海カーボン(5301)は、製鉄の電炉に使用する「黒鉛電極」と、自動車タイヤの強度を上げる目的などに使用される「カーボンブラック」を中心に製造する会社です。売上高の6割はゴム・鉄鋼業界向けとなります。

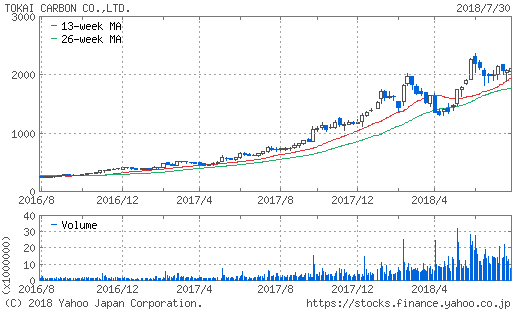

株式市場では目下大きな注目を集める銘柄です。2018年12月期は、売上高が約2倍の2,040億円、営業利益が5.7倍の657億円に伸びると見通されているからです。期中にもすでに2回の上方修正を行っています。株価は2年で約8倍になりました。

業績好調で株価が上昇するのはもちろんですが、上昇後の株価を見てもPER6.4倍と低い数値となっています。同じ業績が継続するなら、圧倒的に割安と言える水準です。自己資本比率は約70%と、財務的にも全く心配する必要はありません。

しかし、東証一部で何の意味もなくこれだけ割安に放置されることはほとんどありません。まずは、業績向上の詳細を分析する必要があります。

中国の電炉建設急増と電気自動車需要で原料価格が急騰

売上高が1年で2倍になるというのは、よほど若い企業か、大きな買収を行った会社でないとなかなかお目にかかれません。しかし、東海カーボンは設立100年にもなる老舗であり、企業体を変化させる程の大きな買収も行っていません。

最大の要因は、主力商品である黒鉛電極の値上げです。昨年10月に、原料価格の高騰を背景に価格を3倍に引き上げました。その他の製品も軒並み値上げし、結果として売上高が2倍になったのです。販売数が劇的に増えたわけではありません。

【参考】国内向け黒鉛電極の価格改定に関するお知らせ(プレスリリース)

黒鉛電極の原料は「ニードルコークス」という石炭です。これを供給できる会社は世界でフィリップス66や三菱ケミカルなど世界で数社しかなく、供給量は極端に限られています。

一方で、需要は急速に拡大しています。要因は大きく2つあります。1つは中国における電炉建設の急増、もう1つは電気自動車のリチウムイオン電池材料(負極材)としての需要拡大です。

中国における需要は非常に極端なものです。2012~2016年にかけては、過剰生産能力削減のために電炉の需要も急減しました。その煽りを受けて東海カーボンも2016年に79億円の最終赤字を記録しています。

しかし、2017年に入り中国が環境重視路線にかじを切り、環境負荷が少ないとされる電炉の需要が突然高まりました。主要部材である黒鉛電極の需要が高まり、その原料のニードルコークスの価格も急騰したのです。

さらに、電気自動車の生産増加もニードルコークスの需給逼迫に拍車をかけました。東海カーボンや同業の各社は、原料価格を転嫁するために大幅な値上げを実施したのです。その結果、業績は急拡大、それに伴い株価も急上昇しました。

この業績の急拡大を事前に察知できるに越したことはありませんが、よほど詳細に見ていないとなかなか気づけるものではありません。長期投資家としては、これから先の見通しを考えなければなりません。

電気自動車における需要拡大は構造的な問題と言えるため、需給を圧迫し続ける可能性があります。ただし、電池の負極材は代替品もあり、価格が高ければそちらに移行する可能性があります。

中国での電炉需要は政策ひとつであり、先の展開を読むことは難しいでしょう。過剰生産や景気停滞により鉄鋼需要が減れば、電炉そのものの建設も鈍るでしょう。

このように、需給を読むことは容易ではありません。急激に価格が上昇した今は、後になって見れば「バブル」だった能性もあります。このリスクがあるからこそ、PERが低い水準で抑えられているのでしょう。

会計のタイムラグにより、現在の利益は「行きすぎ」

ニードルコークスや黒鉛電極の価格が読めない中で、一つ確実に言えることがあります。それは、会計的にはこの利益は本来の実力からすると「行き過ぎ」だということです。

黒鉛電極の価格上昇は、そもそも原料であるニードルコークス価格の上昇を転嫁するためのものです。つまり、売上高と同時にコストも上昇するはずなのです。

しかし、売上高が2倍になるにもかかわらず、売上原価は約5割しか上昇していません。よほどコスト上昇以上に価格を上げていなければ、売上原価も2倍に近づくはずです。

これは、会計的なタイムラグに起因します。製品が売れた時に、売上高は売価で計算しますが、その原価は直近の原料価格ではありません。以前に安く仕入れた原料が残っていますから、残っている原料の平均仕入れ価格(月別総平均)によって原価が決まります。

原料価格の上昇局面では、高い売価に対して安い原価となります。原料が入れ替わるサイクルは、会社に問い合わせたところ約2年とのことです。1年で半分入れ替わるということであり、原価の上昇率5割とほぼ一致します。わかりやすく例示すると、以下のようになります。

| 1期目 | 2期目 | 3期目 | |

| 売価 | 50 | 100(2倍) | 100(2倍) |

| 原価 | 40 | 60(1.5倍) | 80(2倍) |

| 利益 | 10 | 40(4倍) | 20(2倍) |

(2期目に原料価格上昇し価格転嫁、3期目は横ばいと仮定)

上記の例で言えば、現在は2期目に相当します。つまり、現在は高い水準の利益が出ていますが、来期には原価が上昇し、価格が上がらなければ利益が減少することが明らかなのです。

もちろん、原料価格の上昇が続けば、利益も上昇を続けます。しかし、上記で指摘したように、需給はなかなか読めるものではありません。この上昇に賭けることは、ギャンブルと変わらないでしょう。

東海カーボンは安定した事業基盤があり、財務的にも健全です。それでも会計的には、来期減益になる可能性が高いと言えます。それを市場がどこまで織り込んでいるかわかりませんが、バリュー投資家としての出動は減益が明らかになってからでも遅くありません。

市況銘柄に対する目のつけどころ

このような急騰銘柄に目をつけるにはどうしたら良いのでしょうか。

1つは事業のことをよく知っていることです。その業界に属していれば、原料価格の上昇などは多くの人に先んじて入手することができるでしょう。それを対象企業の財務に落とし込むことができれば、業績の変化を前もって予測することができます。

もう1つの方法は、業績が悪化し、投資家が見放した時に投資することです。東海カーボンも、2016年に赤字を計上し、株価は落ち込んでいました。同社は立ち直るために、コスト削減や構造改革に取り組みました。

そこでやってきたのが、現在の価格高騰です。増益の主な要因は市況によるものですが、コスト削減も少なからず影響しています。価格高騰がなくても、少なくとも利益の改善が期待できたのです。

市況銘柄は外部要因に左右されるため、業績が読みにくいことは確かです。しかし、供給している商品が世の中から必要とされ、会社が適切なものを提供している以上、一定の需要は発生し続けるでしょう。そんな中で、コスト削減を確実に行っていれば、市況の大幅な改善がなくとも利益は増やせますし、市況に乗れば大幅な増益が期待できます。

大事なのは、市況が落ち込んでいる中でいい会社を選び、会社の力を信じて持ち続けることです。正しいことをやっていれば、いずれ追い風が吹くものです。いつになるかはわかりませんが、その時は大きなリターンをもたらしてくれるでしょう。

※本記事は会員向けレポートの一部を抜粋したものです。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

プレゼント③『YouTubeプレゼン資料』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す