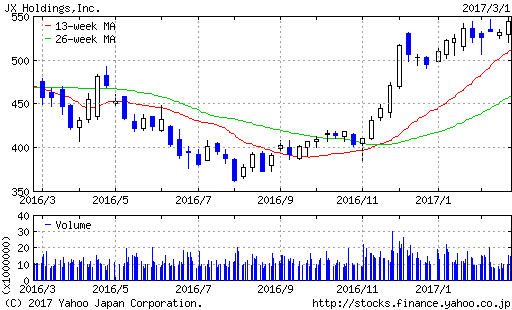

当社が2016年8月13日付のレポートで推奨したJXホールディングス(5020)が45%上昇し、目標株価に近づいたため、本日(2017年3月2日)売却の助言を行いました。

本銘柄は当社レポートの創刊号で推奨したものです。高い市場シェアを裏付けとする事業の強さや高水準の株主還元に対して割安な株価水準での買付であり、バリュー株投資の王道と言える結果でした。

以下、推奨レポートを転載します。数字を含め、当時のまま記載しています。ご参照ください。

<JXホールディングス(5020)>

【株式指標(2016年8月12日)】

| 株価 | 377円 |

| 時価総額 | 9,407億円 |

| PER | 7.50倍 |

| 配当利回り | 4.24% |

(出所)Yahoo!ファイナンス

【投資のポイント】

- JXホールディングス(5020)は、石油元売り業界の国内最大手。シェアは競合他社を圧倒し、東燃ゼネラルとの統合によりさらに競争力を強めると考えられる。

- 出光と昭和シェルの統合が破談になれば、東燃ゼネラルの統合にも待ったがかかるかもしれないが、そうなった場合もJXの競争力は不変。原油価格の下落による業績への影響は中期的に解消へ。

- 当社が見積もる利益水準に対するPERは10倍を下回り、割安な水準。配当利回りも4.24%と高く、「資産株」として長期的に保有したい銘柄。

【推奨理由】

JXホールディングス(5020)は、国内最大手の石油元売り会社です。ガソリンスタンドの「ENEOS」を運営し、国内シェアは3割以上にのぼります。石油の精製・販売に加えて、銅の鉱山開発や精錬等も行っています。近年は電力小売や資源開発、金属技術を活用した電材加工などに事業を拡大させていますが、主力はあくまで石油の精製・販売です。

石油元売り業界は再編が進んでいます。過去には幾つもの会社が群雄割拠していましたが、今ではJXホールディングス、出光興産、東燃ゼネラル、昭和シェル、コスモ石油の大手5社に絞られました。そして、昨年さらにJXと東燃ゼネラル、出光と昭和シェルが統合する方向性が示され、再編は最終段階に入ると見られています。

なぜ石油元売り業界がここまで再編を進めるのかというと、国内の製油所が過剰だからです。石油は安全保障や災害時の対応にも大きく関わるので、国が主導となり再編を促すことで、石油元売り会社の経営体力を強化しようとしているのです。国の政策であるため、再編に係る独占禁止法の審査も甘くなりがちです。

東燃ゼネラルとの統合が実現し、製油所の再編が進めばコストを大幅に削減できます。統合後の市場シェアは5割を超えるため、市場での独占力を高めて価格競争から脱出することもできるでしょう。国内の人口減少やエネルギーの転換はリスクではありますが、石油に対する需要がなくなることは考えにくく、独占力を生かして確実に利益を出していくことができます。

しかし、ここで予期しない事態が起こっています。出光の創業家が昭和シェルとの統合に反対し、昭和シェルの株式を取得して統合を妨げるなど泥沼の様相を呈しています。出光は近年まで非上場の同族企業でしたが、2006年に株式を上場させ、創業家は経営から退きました。今になって大株主の権限を行使して、経営に口を出すのはいかがなものかという意見もありますが、この2社の統合は先が見えない状況となってしまいました。

出光と昭和シェルの統合が破談になることで、JXと東燃ゼネラルの統合にも待ったがかかる可能性は否定できません。そのリスクがここもと株価を下げる要因となっています。しかし、その場合もJXの価値を毀損するわけではなく、引き続き圧倒的な業界最大手として君臨し続けるでしょう。

業績を見ると、直近2年間は赤字です。しかし、これは原油価格の下落によるもので、必ずしもJXの経営状態が悪いわけではありません。原油価格が下落すると、在庫している石油を時価で計算しなおして、差額を損失に計上しなければなりませんから、外見上はどうしても赤字になってしまうのです。原油価格がこのまま低空飛行を続けたとしても、中期的には在庫価格変動の影響もなくなり、安定した利益を出せるようになるでしょう。

在庫の影響を除く2015年度の経常利益は約2,600億円です。そこから保守的に純利益を1,000億円と見積もったとすると、現在の株価に対するPERは10倍を切ります。コスト削減による利益の上乗せを考えると、十分に割安な水準です。配当利回りも4.24%と高水準であり、すぐに株価が上がらなくても「資産株」として長期的に保有できる銘柄です。

※上記推奨銘柄は一例であり、他の推奨銘柄の成果を保証するものではありません。

※会員サービスのお申し込みはこちら。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す