ここ数年証券業界を賑わせているNISA(少額投資非課税制度)ですが、もう始めていますでしょうか。今年から上限金額が100万円から120万円に引き上げられた上、ジュニアNISAも始まり、さらなる熱の高まりを感じます。

NISAとは

制度について簡単におさらいします。

通常、上場株式や投資信託に投資した時の配当や売却益には20.315%の税金がかかります。例えば、配当利回り3%の株式を100万円で買った場合の配当は3万円ですが、税引後では約2.3万円(▲0.7万円)、値上がりして120万円(+20万円)で売却した時も、得られる利益は約15.4万円(▲4.6万円)になります。

上記の赤字部分の税金がゼロになるのがNISAの制度です。結構大きいと思いませんか。

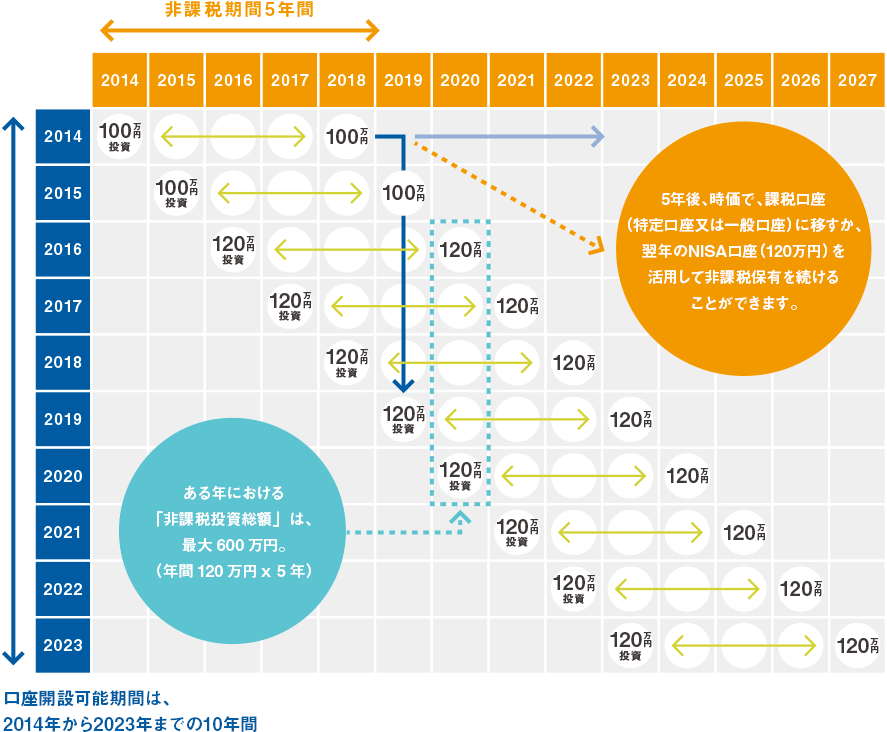

ただし、いくらでも非課税になるわけではなく、1年間に120万円(2016年より20万円引き上げ)まで、非課税となる期間は5年間と決められています。

NISAで購入できる商品は、上場株式(国内外)・ETF・REIT・株式投資信託です。国債・社債・公社債投信・FXは対象になりません。

詳しいことは、日本証券業協会のホームページを見るか証券会社にお尋ねください。個人的には日本証券業協会の下の図がわかりやすかったです。

銀行でNISA口座を作ってはいけない

NISAで投資を始めるには、専用の口座を作らなければなりません。口座は1人1口座限定です。

口座は証券会社や銀行で作成できますが、銀行で株式を購入することはできません。商品のラインナップや取引のしやすさも証券会社に劣ります。はっきり言って銀行にNISA口座を持つメリットはありません。

すでに銀行でNISA口座を作ってしまった方、安心してください。変えられます。

年単位での変更なので、2016年分はこれまでにNISA口座の利用がなければ、2016年9月30日まで変更できます。詳しくは変更前または変更後の金融機関にお問い合わせください。

証券会社は大手ネット証券(SBI証券、楽天証券、マネックス証券、GMOクリック証券、松井証券)であればさほど違いはありません。これらの証券会社は国内株式の売買に係る手数料が無料になっています。

既に上記の証券会社に口座を持っているなら、そのまま使って良いでしょう。まだ持っていなければ、商品の豊富さを考えるとSBI証券、楽天のサービスをよく使うなら楽天証券にすれば間違いないでしょう。

とにかく損失を出さないこと

NISAのメリットは何と言っても税金がかからないことです。一方で、最大のデメリットも税金にあります。

通常であれば、売却損が出ればその年とプラス3年間の利益と相殺し、最終的な税額を抑えることができます。しかし、NISA口座で損が出ても、損益通算には使えないのです。

例えば、1年目に売却して20万円の売却損が出た場合、NISA以外の口座だったらその年を含む4年間で20万円までの利益は損益通算により非課税です。しかし、NISAでは損失が認識されないので、この20万円の損失を活用することができなくなります。(もちろんNISA部分は非課税ですが、せっかくの非課税枠を無駄にすることになります。)

さらに厄介なのが、NISA期間の5年経過時に含み損となり、新たに通常口座に移管した場合です。当初100万円が5年後に80万円になっていた場合、新たに80万円で購入したということになります。最終的に120万円で売り抜けたとすると、利益が40万円となり、最初から通常口座で買った場合の20万円より大きくなってしまいます。その分無駄に税金を払うことになるのです。

つまり、NISA投資のポイントは、損失を出さずに5年で利益を出すということです。

結局何を買ったらいいの?

「損を出さずに利益を出す」なんて当たり前じゃないかと言われれば、確かにその通りです。しかし、多くの投資家がこの当たり前のことができずに苦しんでいるのも事実です。バフェットも次のように言っています。

ルール その1:絶対に損をするな。

ルール その2:絶対にルール1を忘れるな損をしなければ負けることはありません。資産も減りません。したがって資産は増える一方となります。だれでも理解できますが、それを実践出来ている人はほんの一握りです。多くの人は「そんなこと不可能だ」で思考を止めています。

5年でより確実に利益を出すことを考えると、配当は魅力的です。配当利回りの高い銘柄から、過去の配当実績や財務状況を見て今後も安定した配当が続けられそうな銘柄を選びます。安定した配当は株価の下支えにもなります。ただし、配当利回りが高くても、実績が安定しない銘柄は減配の可能性も高いので注意が必要です。

価格が下がりにくいという観点では、バリュー(割安)株投資の考え方は有効です。バリュー株は、価格が本来の価値を下回った時に投資するので、更なる下落リスクを下げることができます。逆に、売るときも株価が本来の価値を上回った時とはっきりしています。

もちろん、年間120万円程度なので、多少リスクが高くても大化け銘柄を探してみるというのもありでしょう。どの手法が一番いいのか決めることはできません。

一つだけ確実に言えることは、始めてみないと儲けることもないということです。NISAは非課税に加えて証券会社の手数料もかからずに投資することができるので、練習台としてはうってつけです。疑問があったらつばめ投資顧問にお問い合わせください。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

プレゼント③『YouTubeプレゼン資料』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す