アステラス製薬の苦しい現状

アステラス製薬は2005年に山之内製薬と藤沢薬品の合併によって誕生した企業です。

23年12月期の決算は売上高国内3位です。大手製薬メーカーと言えるでしょう。

出典:各社決算短信より作成

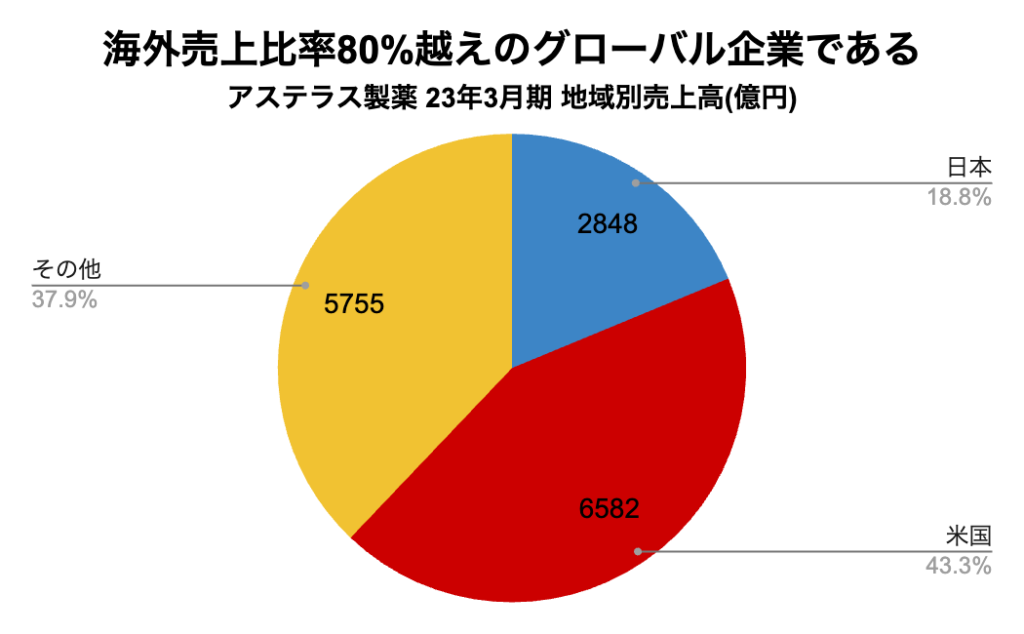

1兆円を超える売上を誇るアステラス製薬ですが、その大半は海外で稼いでいます。立派なグローバル企業と言えるでしょう。

出典:決算短信より作成

しかし、業績は芳しくありません。

特に24年3月期の営業利益は当初倍増する見込みだったものの、下方修正によって減益へと転落しています。

出典:決算短信より作成

それに伴って、株価は大幅に下落(23年の5月から1年間で35%)しています。

24年3月期の1Q、2Q、3Qの毎四半期ごとに下方修正が発表され、市場は失望していると考えられます。

出典:株探

医薬品銘柄は安定というウソ

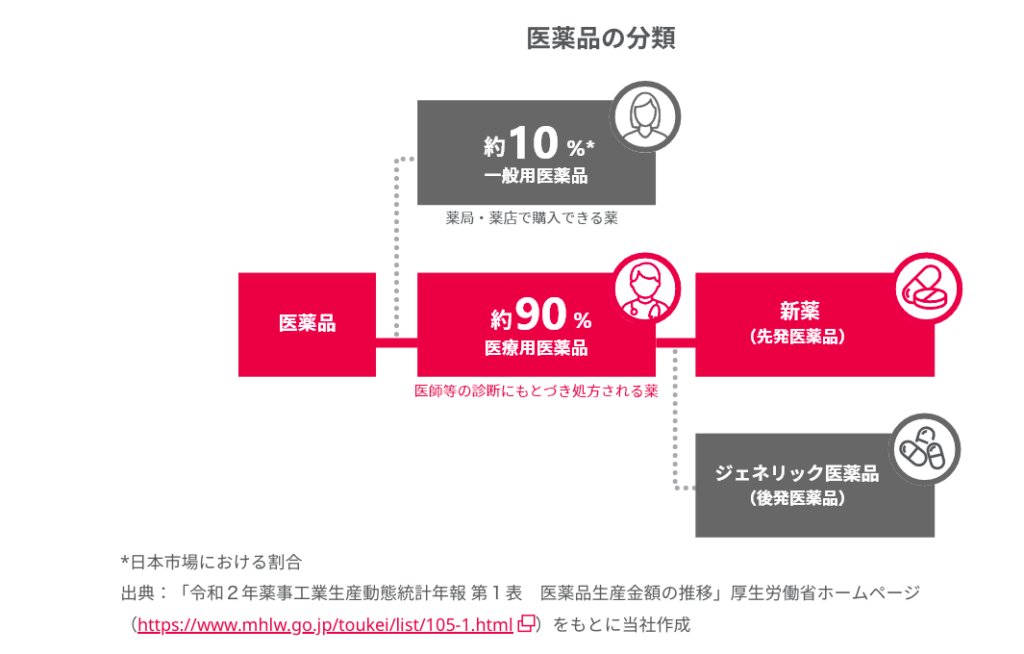

この、アステラス製薬の現状を把握するためには、製薬メーカーのビジネスモデルの特徴を把握するべきでしょう。

製薬メーカーのビジネスで重要となるのは、市場の90%を占める新薬(先発医薬品)です。

出典:アステラス製薬ホームページ 個人投資家の皆様

この市場に流通していない新薬を作れるかどうか?が、そのまま製薬メーカーの収益に繋がります。こういった新薬のことをブロックバスターと言います。

ブロックバスターとは元々は一発で街の一区画を破壊するほど強力な爆弾の呼称です。これが転じて医薬品業界では「画期的な効能を持ち、開発費を圧倒的に上回る利益を生み出す新薬」という意味で使われます。

逆に言うと、このブロックバスターができなければ、新薬を開発するために多大な研究開発費と膨大な時間を必要とし、いつまで経っても投資を回収することはできません。

さらに、完成した薬が検査機関の審査に落ち、市場に出回らないリスクもあります。

したがって、景気動向リスクは比較的小さいとしても、多大なコストを必要とし、厳しい審査を抜けなくてはいけない創薬業界特有のリスクがあると認識すべきでしょう。

さらに、ブロックバスターを作ったとしても、特許切れ後はジェネリック医薬品などに代替され、収益を落とす傾向もあります。(以前分析した住友化学がそのような状況です)

まとめると、製薬メーカーはブロックバスターの開発の可否によって業績が変動し、常に新しい薬を作り続ける必要があるハイリスクハイリターンな業界というイメージを持つべきです。

ブロックバスター イクスタンジのリスク

イクスタンジは2012年に販売が開始された、前立腺がんの医薬品です。

出典:アステラス製薬ホームページ 個人投資家の皆様

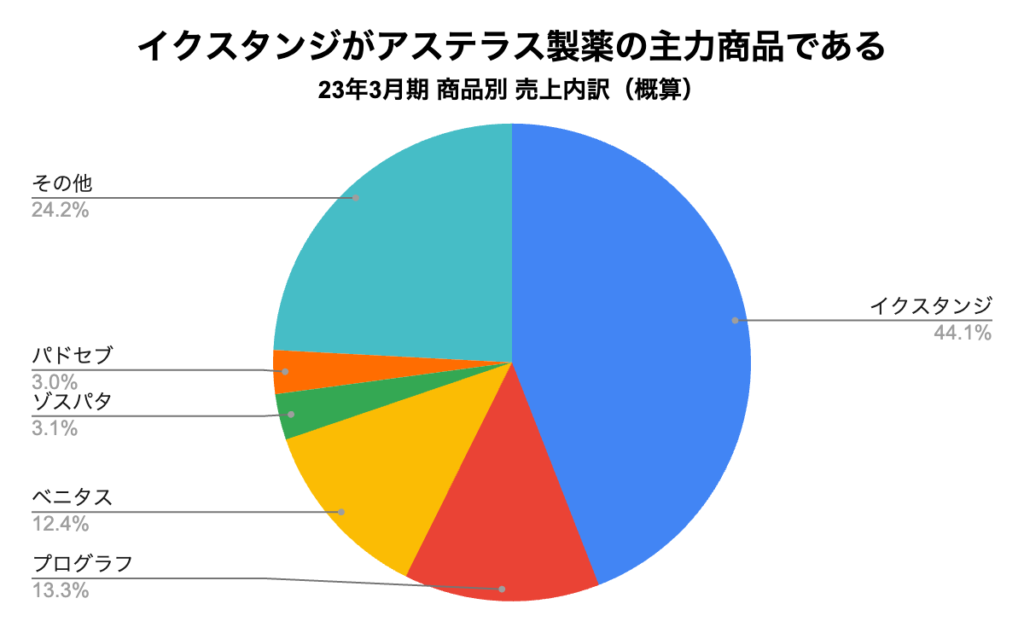

アステラス製薬は、この薬単体で年間6,600億円の売上を出しています。

23年3月期の売上高は1兆5,000億円ですから、この薬で売上の約45%を稼いでいます。まさしく、アステラス製薬の主力商品と言えるでしょう。

出典:統合報告書より作成

しかし2027年にもイクスタンジの特許切れが控えており、この売上の45%相当が急減するリスクがあります。

過去のアステラスの特許切れのタイミングで何が起きたかというと、2019年度に過活動膀胱治療薬「ベシケア」と抗癌剤「タルセバ」などの特許満了により、期初の予想では2019年度の売上高が前年度より6.3%減少する見込みでした。

しかし、この年の主力もイクスタンジだったため、業績に与える影響は限定的でした。

つまり、イクスタンジは、他の医薬品の特許が切れることによる影響を補う役割を果たしてきました。しかし今度はイクスタンジ自体の特許が2027年に切れ、売上が減少することが見込まれます。

具体的な減収の数値は明らかにされていませんが、下の図を見る限り、2030年度には現在の5〜6分の1以下になりそうです。

出典:経営計画2021 イクスタンジは明るい赤色の箇所

このイクスタンジ特許切れへの対応が、アステラス製薬にとって最大の経営課題になっています。

次の柱、べオーザが苦しむ2つの理由

このイクスタンジの次に主力となる可能性があるのはベオーザという薬です。

主に更年期障害に悩む女性に向けた医薬品です。

出典:アステラス製薬ホームページ 個人投資家の皆様

**Vasomotor Symptoms:顔のほてり・のぼせ等(ホットフラッシュ)

このべオーザは23年の5月から米国で販売が始まり、ピーク時の売上高は最大5,000億円と見込まれ、現在の主力であるイクスタンジの次の柱となるべく、期待されている商品です。

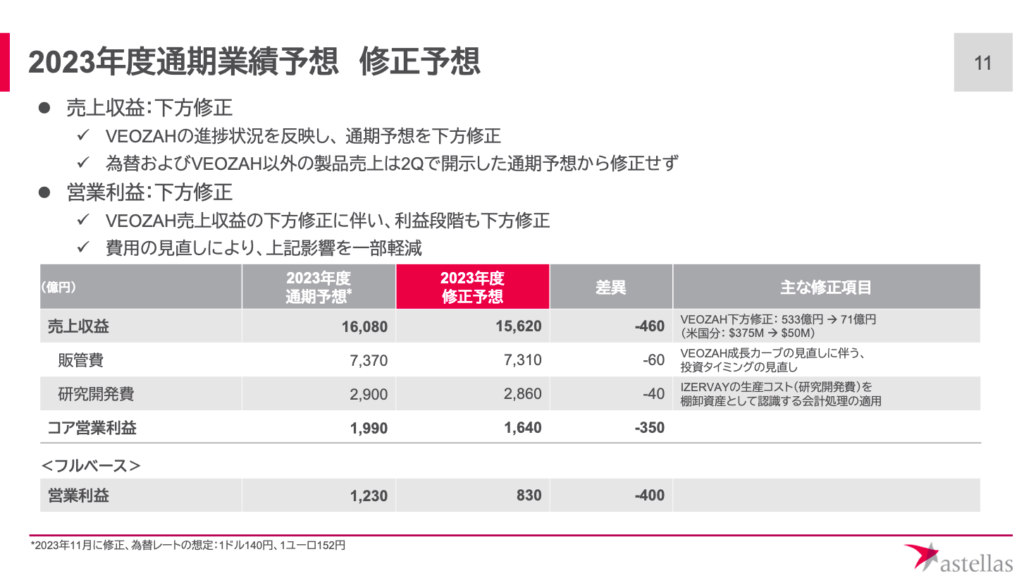

しかし、24年3月期3Qの決算ではこのべオーザの売上が想定を下回っていることから、下方修正が発表されています。

売上が伸び悩む理由は

- 患者に対し治療可能であることの認知が、想定よりも広がっていないこと

- 補償の対象となる民間保険の範囲が十分ではなく、医師から処方・採用されるのに時間がかかっていること

この2つです。

理由1を解消するために、アメリカで毎年1億人以上が視聴するスーパーボウルのTVCMを流すことで、疾患の啓蒙活動を行うとしています。

一方で、「商品認知から実際の処方まで2ヶ月程度かかると見込んでいたものが、もっと時間がかかる」という現実もあるようです。

理由2は、民間保険による補償の対象となるケースはじわじわ増えているものの、医師にとってはその認識がなされていない、つまり情報提供に問題があるとしています。今後の対応策として、営業部門が医師へしっかりと説明、教育活動を行うとしています。

これらの理由で、期待されていたべオーザの売上が伸び悩んだ結果、下方修正を招き株価下落に繋がっていると判断できるでしょう。

当初の年間売上予想は500億円でしたが、71億円へと大幅に修正されました。

また、この薬を拡販するためのコストが必要であることも重なり、アステラス製薬の営業利益を押し下げる要因となっています。

出典:24年3月期第3四半期 決算説明資料

アステラス製薬に投資すべきか?

再度、株価の動きを見てみます。

出典:株探

過去10年の平均PERは約20倍ですが、24年4月4日終値現在のPERは約50倍です。

利益の減少に比べれば株価の下落は小さいことから、PERを基準に考えると割高な水準と言えます。

しかし、ここまで利益が落ち込む理由は、イクスタンジの次の収益源を確保するための研究開発費や広告宣伝費の上昇が関係していますから、必要な投資と言えます。

今の投資が2027年以降に回収できるように、まさしく耐え時と言えるでしょう。

本稿冒頭で説明した新薬を開発・普及させるための多大なコストが必要なタイミングです。

しかしポジティブな要素もあります。

べオーザのスタートダッシュが大幅につまずいていますが、23年9月に販売が始まり、早くも市場シェア20%を獲得しているアイザーベイという薬もあります。

(アイザーベイは老化などによって視力低下や失明を引き起こす難病に対し、治療に向けた新たな選択肢となる可能性を秘めている)

出典:アステラス製薬ホームページ 個人投資家の皆様

こういった次世代医薬品の売れ行きが、今後のアステラス製薬の業績・株価に影響を与えるでしょう。これらに期待するのであれば、2027年以降には、

「24年が底だった」、となる可能性を秘めています。

一方で、これらが伸び悩めば主力のイクスタンジの特許切れとともに、目も当てられない状況になる可能性も秘めています。

まさしく、今投資することはハイリスクハイリターンな状況に見えます。あなたのリスク許容度と十分に相談し、買うか・売るかを考えてみてください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

配当金目的でアステラス製薬を1000株買いましたが、今後倒産することは考えられますか?倒産しなくても配当金引き下げとかありそうですね。

コメントありがとうございます!

キャッシュフローや財務を見ると、倒産する可能性は低そうですがおっしゃるっ通り減配の可能性はありそうです。減配となるケースは新薬の売れ行きが軟調な場合だと思います。