HISは儲かっている?

HISは1980年創業の大手旅行代理店です。

格安航空券を仕入れパッケージプランとして販売し、当時敷居が高かった海外旅行を普及させることで、成長してきました。

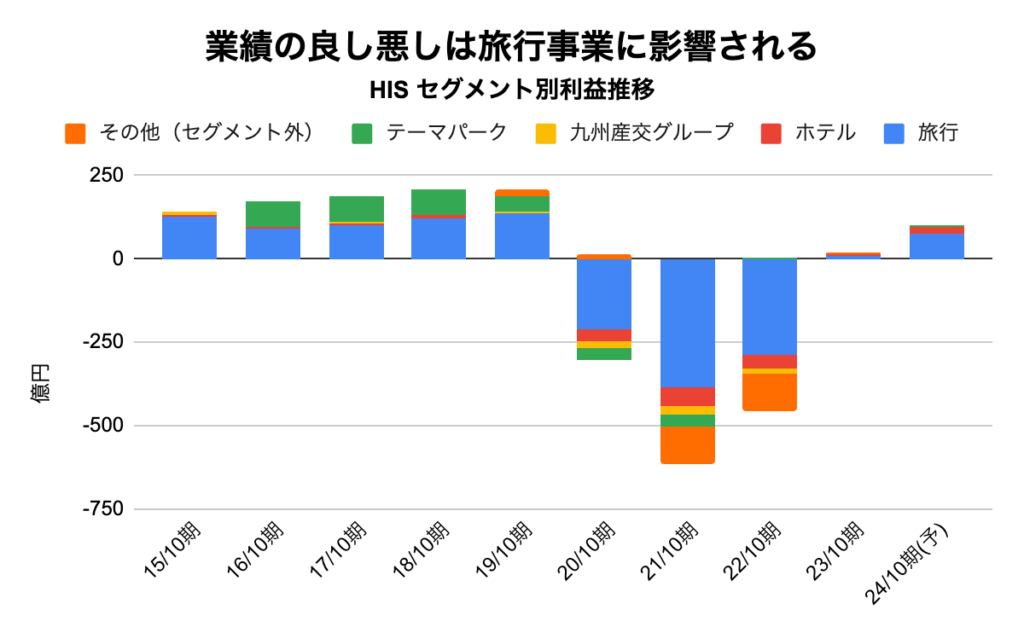

業績を見てみると、コロナ禍で大きく赤字が拡大しているものの、24年10月期の予想では、少しずつ回復していることがわかります。

出典:決算短信より作成

出典:決算短信より作成

この利益をセグメントごとに分けてみると、ホテル事業やテーマパーク事業などがありますが、やはり主力は旅行事業です。HISは旅行ビジネスによって利益を得るビジネスと言えるでしょう。

出典:決算短信より作成

コロナ禍で大幅に業績が悪化した際、傘下だったハウステンボスを台湾の投資会社に売却しました。

ハウステンボスは2010年に獲得し、HISによって経営再建された大型リゾート施設です。コロナ前は旅行事業につぐ収益源でしたが、資金確保に向けて売却されてしまいました。

それほどコロナ禍が厳しい状況だったのです。

では、主力の旅行事業の詳細を深掘りしてみましょう。

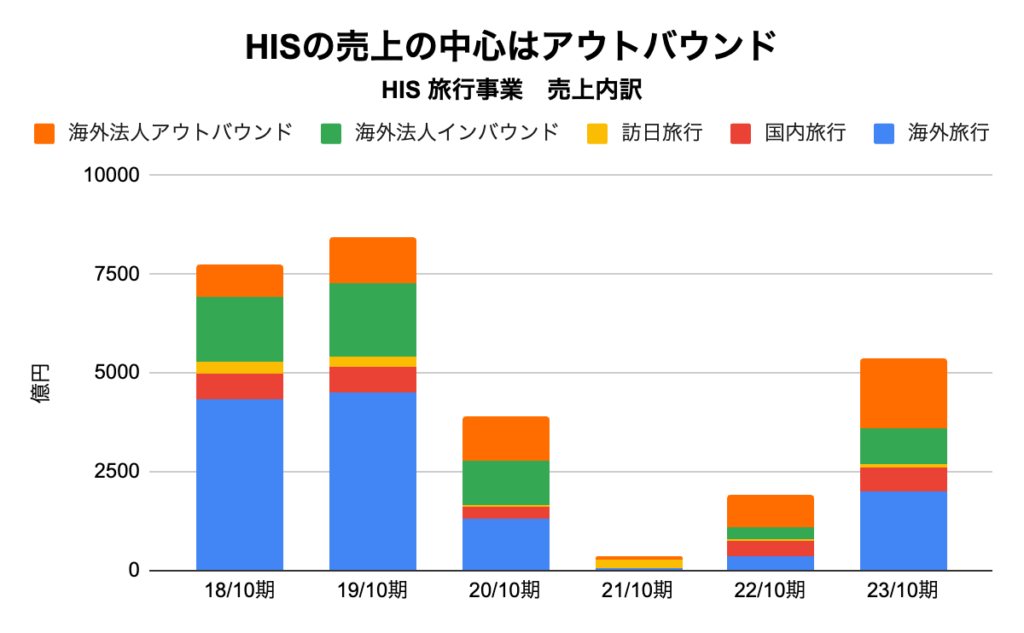

旅行事業の内訳の推移を見てみると、その収益源となるのは、「海外旅行」や「海外法人インバウンド」です。

HISは北米やインドネシア、タイ、ベトナムなどに子会社があります。こういった現地法人が、日本からのパッケージツアーの受客を受け入れることが、「海外法人インバウンド」です。(海外旅行にくと、HISのグループ企業がバスツアーを手配する、なんてことがありますね)

反対にそれらの現地法人の拠点がある国から、日本などに旅行・業務渡航するケースもあります。これは「海外法人アウトバウンド」と振り分けられています。

これらをまとめると、「海外旅行」や「海外法人インバウンド」が中心ということは、日本人が海外に旅行するアウトバウンド需要の拡大が、HISの業績に大きな影響を与えると言えるでしょう。

出典:決算短信より作成

その点、コロナ禍の終息で海外旅行需要は回復しているものの、円安の継続はネガティブです。これがいつまで続くのか?これも重要な視点であると考えます。

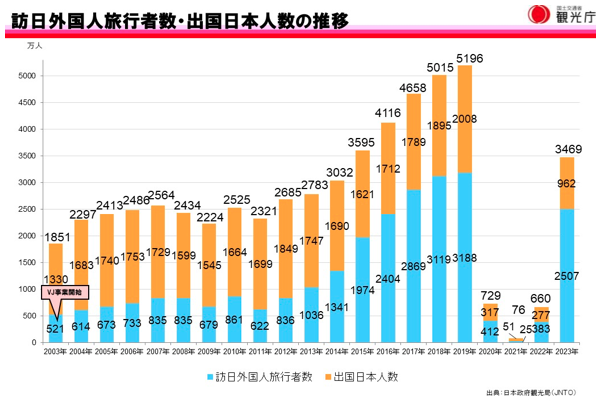

また、市場全体の推移を見ると、出国日本人数は未だコロナ前の半分以下です。

出典:官公庁

これらをまとめるとHISの事業環境は、「コロナ禍から回復はしているけれども為替の影響などもあり、本来の需要が戻ってきてるわけではない」こういったことが言えるでしょう。

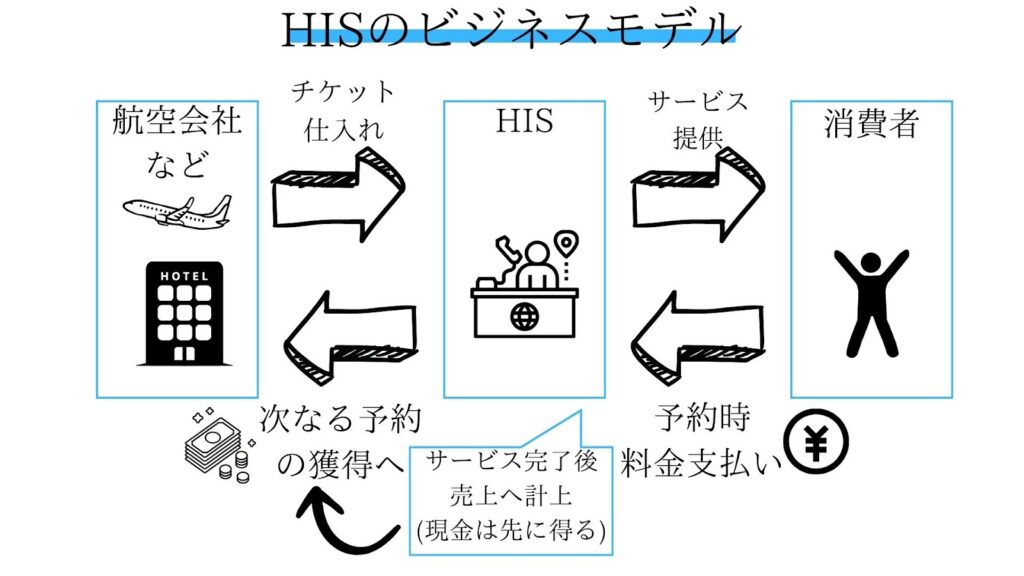

HISのビジネスモデル

HISへの投資を検討する上で、絶対に考えておきたいことがあります。それはビジネスモデルとお金の流れです。

ざっくりと図解すると以下のようになります。

旅行代理店のビジネスはまずは航空機やホテルなどのチケットを獲得することから始まります。その獲得したチケットなどを、パッケージ化して旅行者等に販売することで売上を上げていますが、旅行者の予約から収益認識までにタイムラグがあるのです。

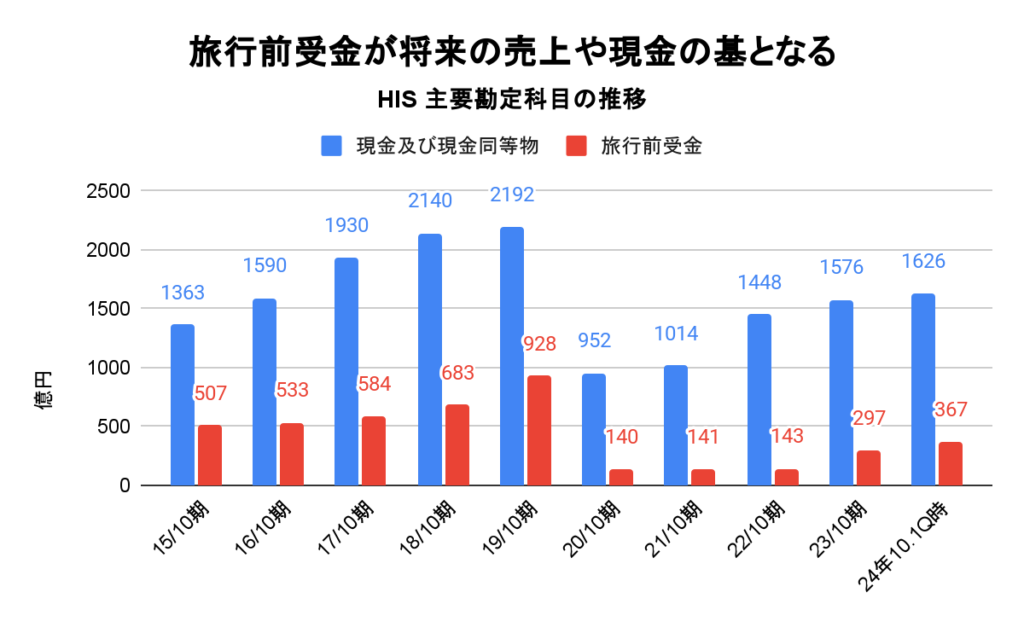

予約段階で得た現金は、貸借対照表上の旅行前受金として計上されます。

そして、実際に旅行を終えサービスが終了すると、売上として収益に振り返られるのです。つまり、旅行前受金は将来の売上の源であり、そこで得た現金は、次なる旅行者を獲得するための広告宣伝やチケット獲得などに使われます。

売上や利益をチェックすることも大切ですが、この旅行前受金をチェックすることが非常に重要です。

出典:決算短信より作成

出典:決算短信より作成

最新の旅行前受金を見てみると、まだまだコロナ前の半分以下の金額となっています。したがって、需要は回復しているものの、やはりHISは完全回復しているとは言い難い状況が見てとれます。

このお金の流れから同社のリスクについても、考えることができます。

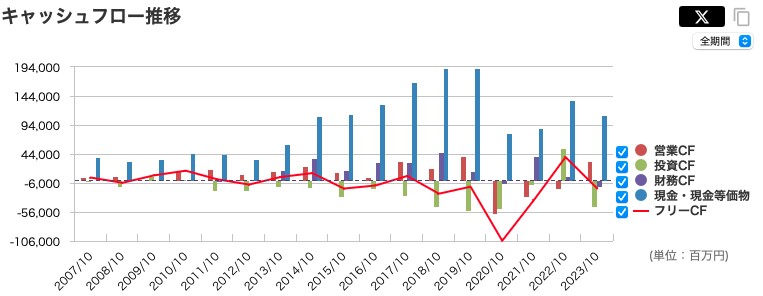

コロナ禍においてはキャッシュフローが大幅に悪化しました。

出典:マネックス証券

この時には、前述の旅行前受金が旅行キャンセルによって800億円近く流出しています。これに伴い、営業キャッシュフローが一気に悪化しました。

したがって、旅行需要が多い局面では予約によってキャッシュが溜まりやすい特性がありますが、コロナ禍のような局面では一気に現金が溢れ出てしまう(経営危機に陥る)ことがあります。

HISが目指すもの

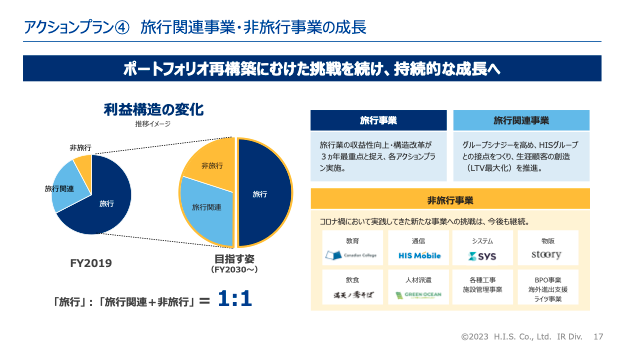

HISの中期経営計画を見ると、ポートフォリオの再構築をかかげています。

出典:中期経営計画

旅行事業の主たる顧客は、日本人の海外旅行客であると説明しました。

そして、中期経営計画の成長ドライバーと位置付けられているのは、ホテル事業です。

これは、インバウンド需要も取り込むことになります。

HISのホテルと言えば、変なホテルです。ネーミングにも驚かされますが、ロボットや最新技術を駆使した「変わり続けるホテル」という意味のようです。

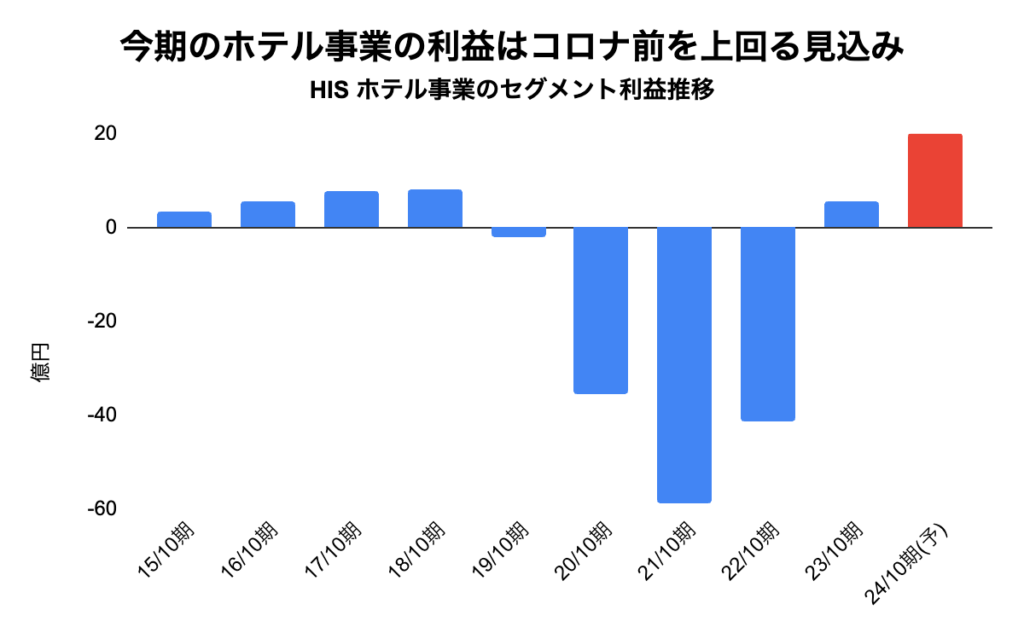

実は、ホテル事業単体で見れば好調です。24年10月期の利益予想は20億円であり、過去最高を達成する見込みです。

出典:決算短信

帝国データバンクのレポートによると、旅館・ホテルの市場は急回復しているようです。

(参考 旅館・ホテル業界動向調査 2023見通し)それは国内観光の始動に加え、訪日外国人の回復の影響もあるでしょう。

一方で、この業界には深刻な人手不足という根強い問題があります。

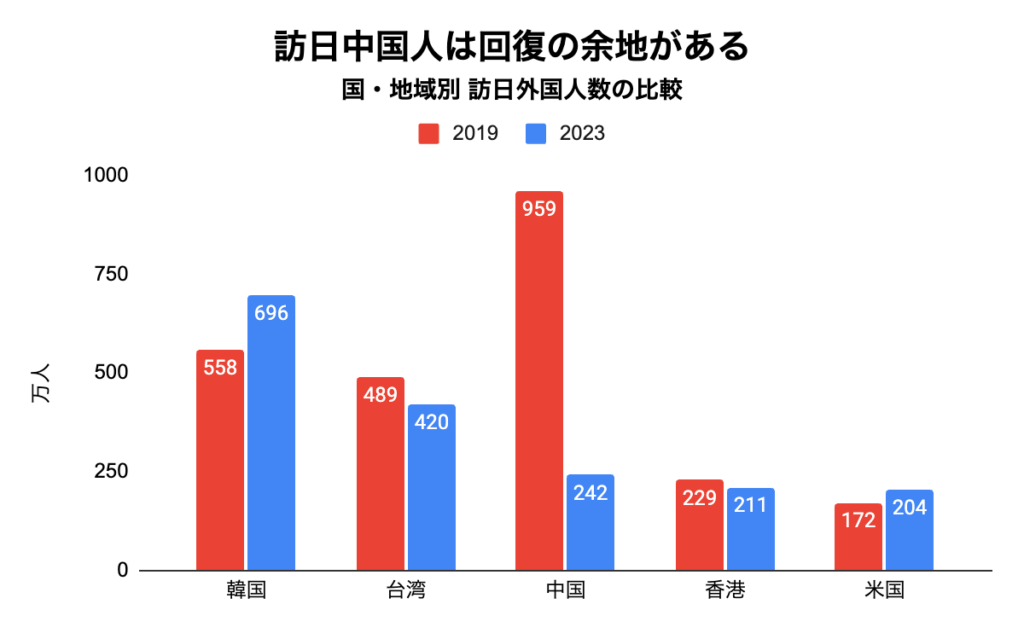

しかし、「変なホテル」の運営はロボットを上手に使うものですから、人手不足の影響は他のホテルよりは少ないと考えられます。これにインバウンド需要の回復(主に中国人観光客が回復するシナリオ)が訪れれば、ホテル事業はさらに成長する可能性があります。

出典:日本政府観光局(JNTO)より作成

このホテル事業を強化することでポートフォリオの再構築を図り、インバウンドとアウトバウンドの両輪で成長する狙いが読み取れます。

HISに投資すべきか

これらを一度まとめます。

まずは株価の動きを見てみましょう。

出典:株探

ぱっと見て、コロナショックから回復しているとは言えない株価の動きであるとわかります。実体経済では人の動きは活発になっており、HISにとっても徐々に回復している様子が目立ちます。

しかし、まだまだ業績ではコロナからの回復・成長を成し遂げているとは言えません。

出典:決算短信より作成

同じ解説になりますが、今後の売上源となる旅行前受金が伸びてきていません。

出典:決算短信より作成

これが、株価が伸び切らない大きな理由であると考えます。

私個人の印象ですが、旅行需要は戻っているものの、HISの回復は思ったよりも遅いと感じます。仮説ですが、コロナ禍によって多くの人がデジタルサービスを利用するようになり、HISの相対的な需要が下落した可能性も考えられます。

例えば、楽天トラベルや一休、飛行機の価格比較サイトなどです。

HISもデジタル予約はできるのですが、どうしても実店舗の印象が強いでしょう。

「旅行をするなら、ポイントが貯まってお得な楽天トラベルから」とデジタル媒体に代替されていることから、回復が遅いのかもしれません。

そして、今後HISの業績が拡大するケースとして考えられるのは、為替動向です。

為替がどう動くかは予想できませんが、円安が収まればポジティブです。

また、変なホテルというユニークなポジショニングの成長ドライバーも存在しています。現状、利益貢献度は高くはありませんが、今後の成長ドライバーとして期待できるとも考えられます。

これらを総合的に考えて投資判断をされてください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。