Facebook(FB)が揺れています。コンサルティング会社に提供したユーザー情報8,700万人分が不正に使用され、2016年米大統領戦でトランプ大統領陣営が利用していたということです。プライバシーに関する懸念が高まり、「Facebook削除運動」にまで発展しています。

20億人が使うサービスだけに、影響は大きい

一部報道では、最大2兆ドル(212兆円)の罰金が課される可能性も取り沙汰されています。地合いの悪さも手伝って、株価は問題発覚前から約15%下落しています(4月6日現在)。

Facebookの事業内容を改めて説明する必要はないでしょう。同名のSNSを展開し、流行りのインスタグラムも買収により手中にしています。収益源は、SNS上に表示される広告が全体の98%を占めます。

ユーザーは無料でSNSを利用できます。ただし、多くのSNSと異なり、実名登録が原則となっています。アカウントも基本的に1人1つです。そのため、書かれているプロフィールはより確かなものであると考えられます。

この特徴が悪用されたのが今回の事件です。コンサルティング会社は入手した情報をもとに、ユーザーに対してトランプ陣営が有利になる情報(相手陣営のネガティブキャンペーンなど)を流しました。トランプ大統領の当選は僅差だったことから、これが選挙結果を左右した可能性は否定できません。

今回の問題で悪いのは情報を横流ししたコンサルティング会社です。目的外利用であり、契約上禁止されていました。Facebookからの情報提供は適切に行われており、情報管理に問題があったわけではありません。しかし、対策が不十分であった点は否めないでしょう。

ユーザーも企業も、Facebookを手放すのは難しい

「Facebook削除運動」にまで発展しているようですが、実際に削除できる人は少数派でしょう。なぜなら、いまや多くの人がFacebook上で連絡を取り合っているため、削除したら連絡を取れなくなる相手がいて困ってしまうからです。

また、Facebookに直接的に収益をもたらしているのはユーザーではなく、企業などの広告主です。

一時的にはコンプライアンスに気を使って広告出稿を手控える企業も出てくると考えられますが、広告効果がある限りやがて戻ってくるでしょう。Facebookの広告はテレビと違いターゲットを明確に絞れるため、広告効果が高いと見られています。

政府も個人情報流出を受けて何らかの手を打つかもしれませんが、収益に与える影響は限定的でしょう。ユーザーは無料で使っているだけなので、そこに載せる個人情報は自己責任です。個人を特定しないターゲティング広告なら、政府が何と言おうと使いたい広告主はごまんといるでしょう。

なお、冒頭で紹介した2兆ドルの罰金はさすがに無理筋だと思います。対策が不十分だったとしても悪質性が低く、それで会社が潰れてしまうようであれば社会不安を招きます。もし罰金が課されるとしても、現実的な範囲で収まると考えています。

アメリカはこのような個人情報流出に過敏に反応する傾向がある気がしますが、いずれも一過性のものです。同じような問題が出続けるのはSNSを運営している以上宿命と考えられますが、それらを切り抜けながら今後も人々の生活の一端を担い続けると思います。

最近の急激な伸びは「ラッキー」が重なった結果

長期投資家にとっての問題は、この株価下落で割安な水準になったかどうかということです。同社の予想利益に対するPERはなお22倍と「やや高い」水準に見えます。これはもちろん成長性を加味しての評価です。

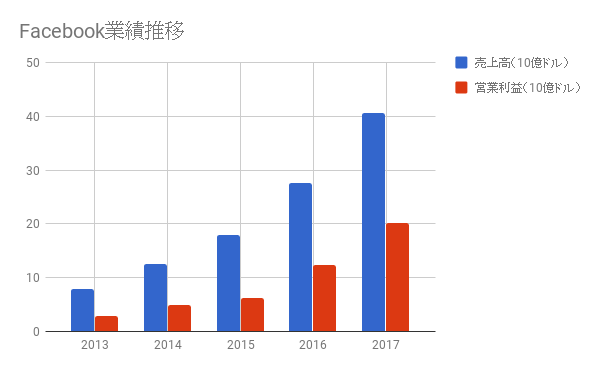

これまでの業績は順調に伸びています。5年間で売上高は5倍、営業利益は7倍になりました。売上高成長率は年平均で50%にのぼります。特にこの2年間の業績の伸びは驚異的です。

この成長がこのまま続くのであれば、十分割安に見えます。PERを年間成長率で割ったPEGレシオは0.5倍です。1倍を割れれば割安と言われるため、同じ成長性が見込めるなら指標面でも割安と言えます。

これまでの成長の要因は主に3つ挙げることができます。

- ユーザー数ピークからの収益化

- 出稿広告数の増加

- モバイル化による広告単価上昇

ユーザー数は創業以来世界的拡大を続け、月間アクティブユーザー数(MAU)は21億人にのぼります。とんでもないことですが、世界人口70億人に対する伸びしろはすでにほとんどありません。行き渡るところには行き渡ってから広告に力を入れたのがここ数年の動きです。2012年の上場を機に、蓄えた潜在力を売上として実現させてきたのです。

広告数の増加は、マクロ経済的なものです。近年のデジタル広告の伸びはめざましく、テレビ広告を追い抜きました。企業もテレビよりネットの方が費用対効果が高いと気づき始めのです。この傾向はまだ続くと思われますが、一方でその他のインターネットサービスとの競合もあり、絶対的に有利とも言えません。

モバイル化はこの2年間における業績拡大に大きく貢献した要因だと考えられます。モバイルで見た場合、画面に占める広告の比率が高くなるため、より広告が見られやすいと言われます。しかし、すでに広告収入の88%がモバイルだということなので、伸びしろは限定的です。ここ数年の伸びは「追い風参考」と言っていいかもしれません。

追い風はいつまでも続かない

以上、これまでの成長要因を「これから」に置き換えると以下のようになるでしょう。

- ユーザー数の増加:×

- 出稿広告数の増加:◯(ただし、競合は懸念)

- モバイル化による広告単価上昇:×

このように、冷静に考えると単純にこれまでの成長が続くとも思えません。最近の伸びは上記3つが重なり盆と正月が一緒に来たような状況でしたが、そんな都合の良いことが起こり続ける可能性は高くないと考えます。

※本記事は会員向けレポートの一部を抜粋したものです。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

プレゼント③『YouTubeプレゼン資料』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す