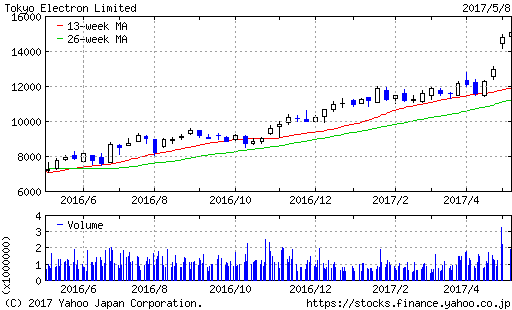

東京エレクトロン(8035)が高値を更新し続けています。3ヶ月の上昇率は約3割にのぼり、2000年以来17年ぶりの水準です。

その理由は、好調な業績にあります。先日発表された2017年3月期決算では、過去最高の当期純利益を記録しました。

東京エレクトロンは「半導体製造装置」を製造し、サムスン(韓国)やインテル(米国)、TSMC(台湾)などの半導体メーカーへ納入しています。半導体メーカーはその先の最終製品メーカーへ半導体を供給します。

半導体需要は長期的な拡大が予想されています。半導体が欠かせないスマートフォンやデータセンター、IoT機器の発達がその裏付けとなります。

しかし、この数ヶ月〜1年の需要拡大は必ずしも長期トレンドに乗ったものではないと考えます。その要因は中国です。中国では、政府主導で落ち込みそうな需要にテコ入れを行い、スマートフォンなどデジタル製品の増産を続けています。

半導体の種別で言えば、世界市場におけるDRAMの約半分、フラッシュメモリ3分の1を中国が消費していることから、その影響は多大です。

一方で、中国における半導体生産の世界シェアは数%にすぎません。東京エレクトロンの販売先でも中国は12%にすぎず、30%の台湾や18%の韓国とは開きがあります。まだ技術が十分ではないのでしょう。

投資家の関心は、この需要拡大がどこまで続くのかということです。長期的には半導体市場は拡大を続けると考えられますが、前述のように長期トレンドからは大きく上振れしていると考えます。

中国での半導体需要はどこかで必ず限界がきます。スマートフォンは世界中に行き渡りつつあり、そこからいくらIoTが拡大すると言っても、スマートフォンに匹敵するようなブームを生み出すのは容易ではありません。

最終製品への需要がなければ、設備投資は行われません。設備投資は景気の波が色濃く反映されるものですから、東京エレクトロンのような会社の業績は大きく下振れします。東京エレクトロンの売上高は2008年から2010年にかけて半減しました(9,060億円→4,186億円)。

また、東京エレクトロンは世界シェア4位と市場を独占しているわけでもないので、長期的には競争に晒され続けるでしょう。

以上より、業績の好調は一時的なものであると考えます。バリュー株投資家としては、手を出せる状況ではありません。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す