日本製鉄の株価が上昇しています。

理由としては、業績の急回復がありますが、なぜこのタイミングで業績が回復したのか、また、どこまで株価は上昇するのか、妥当株価を考えてみたいと思います。

株価上昇のワケ

まず、ここ1年のチャートを見てみましょう。

特に2023年に入ってから大きく上昇しています。

同じ製鉄会社であるJFEや神戸製鋼所も同様に上がっています。

理由と一つとして、コロナ禍の間、エムスリーに代表される急成長株ばかりに注目が集まり、割安株・伝統的な銘柄が無視されていて、それが今、逆に割安株が脚光を浴びていることがあります。

割安株に見直しの流れもあって、東証も割安企業に対してPBR1倍を上回るようにしろと発破をかけています。

鉄鋼株は目先で業績が急回復していることもあります。

日本製鉄は2020年3月期に大赤字を計上しました。

しかし、そこから回復し、直近では売り上げの増加を伴いながら利益も伸びているという状況にあります。

指標面で見ると、PERは4.5倍と、かなり割安になっています。株価上昇後でこの数字なので、上昇前はPER3倍くらいとさらに割安でした。

配当利回りも株価上昇後で5.48%あります。

株価が上下動する中の上がった時の数字であって、これだけで判断してはいけませんが、数字を見ると割安でうまみがあるのではないかと投資家は見ているものと思われます。

なぜ業績が急回復したのでしょうか。

外部要因

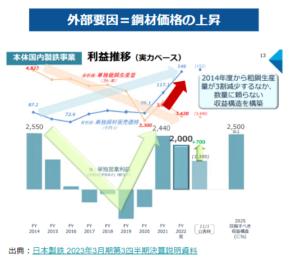

ひとつには「外部要因」で、鋼材価格の上昇です。

鉄の販売価格が上昇し、利益が出やすくなっています。

目下、世界的な流れとしてインフレが続いています。

鉄鋼も同様に価格が上がっているのです。

実はこれまで、鉄の価格が上がらないということが業界の課題でした。

中国が鉄を大量生産していたため、市場価格が上がらなかったのです。

しかし、コロナ禍と中国国内の事情によって、中国の生産が落ち込みました。

それと同時に、欧米を中心としたコロナ禍からの回復需要が生まれ、供給減・需要増ということで価格が上昇する環境となりました。

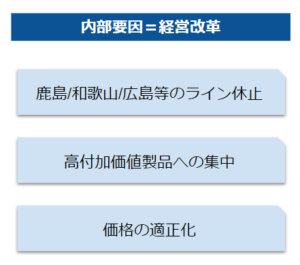

内部要因

業績の回復には内部要因もあります。

2019年に大赤字を出したため、リストラを行ったり、製造ラインを休止したりして生産を効率化し、製造ラインを高付加価値商品に集中させました。

さらに、これまで取引先との取り決めで日本製鉄にとって不利な価格設定だったところを是正し、原価の上昇を迅速に反映したりすることができるように交渉しました。

交渉の結果、価格を上げやすくなったところに、市場価格上昇という外的要因も重なり、日本製鉄にとって有利な価格にしやすくなったのだと思われます。

それにより、利益率が上昇し、生産数は減っているものの利益は増え、業績が良くなり株価も上がったということです。

好調は続く?

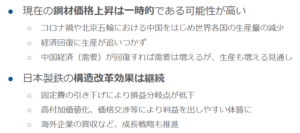

鋼材価格が上昇しているという外部要因に関しては、中国の生産減は一時的なものと考えられ、需要は増えたとしても生産も増えるので、いずれ価格は下がってくるでしょう。

一方、日本製鉄の構造改革効果はこれからも続いていくと思われますし、海外進出などの成長戦略も推進していて、これからも”良い会社”になっていくと考えられます。

「妥当」を探る

日本製鉄への投資を考えるにあたって、今の指標は上昇のさ中にあるため、参考にはできません。

妥当な利益を割り出し、それに対する株価を見て判断する必要があります。

その”妥当な利益水準”とはどこにあるのでしょうか。

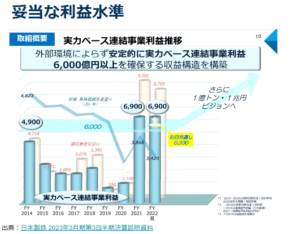

日本製鉄は中期経営計画の中で『外部環境によらず安定的に実力ベース連結事業利益6,000億円以上を確保する収益構造を構築』と言っています。

鋼材価格の上昇という外部要因を除いても6,000億円は利益を出そうとしているということです。

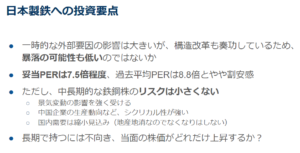

この事業利益6,000億円をベースに考えると、6~7割の4,000億円が純利益と見られ、現在の時価総額が3兆円なので、時価総額÷純利益でPERを算出すると、7.5倍という数字になります。

この7.5倍が長期的に見た時の日本製鉄の適正なPER水準のひとつの参考値となるのではないかと思います。

過去5年間の平均PERは8.8倍なので、それに比べるとまだ割安ということになります。

また、長期的な配当利回り水準としては4.0%となります。

果たしてこれらの数字をどう捉えるべきでしょうか。

PER7.5倍という数字は一般的な水準や比べても過去の水準と比べても低いです。

市場全体のPERの平均は15倍程度と言われていて、ではその水準まで上がるかというと疑問があります。

日本製鉄は業績の安定性が低いからです。

景気変動や需給のバランスの影響を受ける”シクリカル銘柄”であって、安定的に利益を出し続けるという事業構造ではありません。

となると、過去5年の平均PERである8.8倍が妥当であると見て、それに対して利益がどれだけ伸びるかということになります。

海外での成長などによって事業利益を1兆円にまで伸ばすと言っていて、それが達成されるのであればそれに伴って株価も安定的に上がると考えられますが、それは当然、成長戦略の成否にかかっています。

日本製鉄への投資について以下にまとめました。

”手堅い”と言える面もありますが、リスクもそれなりに大きく、成長性も限定的なので、長期投資には不向きであると考えます。

YouTubeでも解説しています。

チャンネル登録や通知設定もぜひお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す