住信SBIネット銀行が3月29日にIPOしようとしています。

このIPOを受けるべきか、辞退するべきか、考えてみたいと思います。

(この動画は、2023年3月22日に撮影・公開されたものです。)

住信SBIネット銀行の沿革

まずは簡単に住信SBIネット銀行の上場までの経緯を見てみましょう。

- 2007年設立のインターネット専業銀行

- SBI証券と三井住友信託銀行が折半出資

- 上場は1年前からの悲願

- SVBやクレディ・スイスの混乱に巻き込まれ、仮条件1,200~1,260円の下限で決定

- 時価総額1,800億円(東証スタンダード)

- 申込期間は3/22~3/27 ※証券会社により異なる

金融の混乱のさ中で、上場のタイミングとしては最悪と言え、投資家からも敬遠されています。

初値やその後の値動きには期待できないので、「買ってすぐ売って儲けよう」と思っているのであれば

辞退した方がいい

ということは先に言っておきます。

住信SBIネット銀行はどんな会社?

そもそも住信SBIネット銀行はどのような銀行なのでしょうか。

ビジネスモデル

ネット銀行ということで、手数料は安くて有利になります。

最初からネット専業なので、ネットサービスの使いやすさは群を抜いています。

SBI証券と連携しているので、投資家にとってはさらに便利となっています。

銀行のビジネスモデルとしては、預かったお金を貸したり、有価証券を運用したりして利益を得ます。

そこから預金金利を引いた利ざやが収益となります。

つまり、預金が多いほど収益も増えるということになります。

ネット専業で、店舗コストや人員コストを抑えられるので、他の一般的な銀行と比べると低い金利を設定することができます。

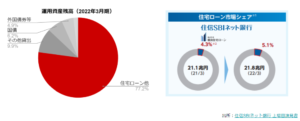

運用資産の2/3以上を住宅ローンが占めています。

住宅ローンの市場シェアも広げてきていて、低金利を売りにして従来型の銀行からシェアを奪って成長してきているというところです。

また、『BaaS事業』というものも展開しています。

様々な企業と提携して、口座を作ってもらって、お客さんも便利に使えて、提携企業にも収益が入るという先進的な取り組みも行っています。

業績

業績の推移を見てみましょう。

比較的堅調で、右肩上がりとなっています。

ボリュームの拡大に伴って利益も伸ばしてきました。

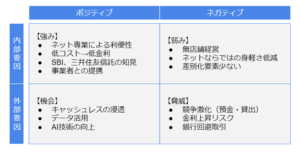

『SWOT分析』を行うと以下のようになります。

ネット銀行が増えてきて、差別化も難しく、低金利競争に負けてしまう懸念もあります。

また、給料をPayPayなどで払えるようになり、そもそも銀行がそこまで必要ではなくなる可能性もあります。

バリュエーション

最後にバリュエーションを見てみましょう。

今回の仮条件が1,200円ということでそれをベースに考えます。

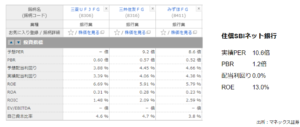

銀行は資産を元に利益を出すビジネスなので、参考にしやすいのはPBRです。

住信SBIネット銀行はPBR1.2倍となり、資本効率が良いということを加味しても少し高いかと思います。

配当も出さないと言っています。

今回のIPOは仮条件の下限で決定しましたが、これが割安かと言われると決してそうでもないと思います。

むしろ今、株式需給は悪化しているので、上場後に下がってしまうことが危惧されます。

長期的に見ても、競争激化リスクや大規模化による効率性の悪化などで、これまでのようなスピードで成長するのは難しいと考えます。

BaaS事業には注目したいところですが、事業者側にメリットを提示できなければ提携を解消されることも考えられ、現時点では評価できないところです。

住信SBIネット銀行IPO、辞退すべき?

冒頭でも言いましたが、初値で儲けようと考えているなら辞退すべきです。

長期的に考えてみると、以下のようになります。

- 住宅ローンは経済混乱の影響を受けにくく、大きな心配はない

- ただし、競争激化により成長性には疑問符

- BaaS事業が本格的に収益化するかは未知数

- PBR等で見た株価水準は決して割安ではない

- 慌てて辞退するほどではないが、長期保有する理由は見えない

この後さらに株価が下がって、相当な安値で買えたなら面白みもありますが、少なくとも今回の公募で買うのは辞退するべきだというのが私の意見です。

ただし、最後はご自身の判断で、ということになりますのでご了承ください。

YouTubeでも解説しています。

いち早く情報を得たい方は、チャンネル登録と通知設定をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す