大手損害保険の、東京海上ホールディングス・MS&ADインシュアランスグループホールディングス・SOMPOホールディングスの業績が好調です。

3社のうち2社が通期決算を上方修正し、株価も上昇しています。

しかし、損害保険業界にはビッグモーター不正とカルテル(3社が事前に相談し、特定の顧客の保険料を割高に設定する行為)というリスクも存在しています。

今回は決算をわかりやすく解説することに加え、これらリスクを踏まえてあなたが投資するべきか?すでに保有している場合は、損保業界にどのような注意点があるのか?を考えていきます。

それでは早速見ていきましょう!

損害保険はストック収入であり業績が安定しやすい

まずは、損害保険の大きな特徴を解説します。

あなたは損害保険に加入していますか?

もし加入されているのであれば、保険期間を決めて、定期的に保険料を支払っているでしょう。この保険料が損保会社にとっては、定期的な収入となり、正味収入保険料・収入積立保険料という名前での収入源となります。

そこから支払った保険金を差し引いたものが、損保会社の利益となります。したがって、損害保険会社は大規模な災害がなければ、定期的な収入源を保有する安定的な業種です。

この収益源があるからこそ、積極的な株主還元など、配当にも魅力があります。

それを踏まえて、損保各社が現状を確認してみましょう。

海外保険が好調の東京海上

東京海上の決算は、悪い点もあるが全体としては好調、という評価です。

24年3月期の通期経常利益を2%上乗せの上方修正を行いました。

24年第2四半期は増収増益の決算です。()は対前年比増減率

経常収益 3兆7,441億円(+10.9%) 経常利益 2,759億円(+126.8%)

経常利益が倍増しているのは、昨年はコロナ保険金や自然災害の影響によって大幅に利益が落ち込んだためです。

まず悪い点ですが、国内保険は不調です。

年間で1,600億円の利益を稼ぐ予定ですが、第2四半期はわずか294億円(進捗18.3%)しか稼いでいません。その要因は、自動車事故の増加による自動車保険の収益悪化・円安による外貨建て保険の収益性悪化などです。

国内保険は売上は増えているのですが、保険金支払いが増加し、利益が伸び悩んでいます。

しかし、海外保険は好調です。年間3,760億円の利益目標に対し、すでに2,020億円(為替除いた進捗49.0%)の利益を稼いでいます。その要因は金利上昇に伴う債権利息収入の増加・海外主要子会社であるDFGの企業向け保険の収益拡大です。

出典:24年第2四半期 決算説明資料

この、悪影響と好影響を相互に打ち消し合うことで、通期利益が2%の上方修正、さらに発行済み株式の2%の自社株買いを発表しました。

国内市場が悪化しなければ…と思いますが、海外展開の恩恵を受けています。国内損害保険の最大手として、磐石の業績基盤であると考えます。

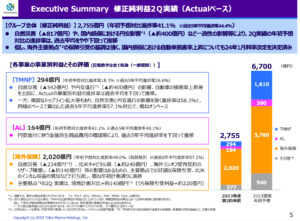

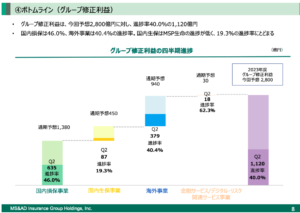

国内が苦戦のMS&AD

好調な東京海上に対し、MS&ADはやや苦戦しています。

今期、通期経常利益を5%下方修正しました。第2四半期は増収増益の決算です。

経常収益 3兆6,285億円(+10.9%) 経常利益 1,314億円(126.8%)

出典:24年第2四半期 決算説明資料

修正利益(自社算定の利益)の進捗は40%です。一見悪くないように感じますが、例年2Qの進捗は60%前後であることから、あまり良い状況ではありません。

苦戦している理由は、国内自然災害による保険料増加、自動車保険の事故頻度の増加などです。さらに、海外保険ではハワイ山火事の影響など、自然災害の影響を受けています。

そもそも、MS&ADは海外保険の比率が高くありません。東京海上の海外保険の割合は45%であるのに対し、MS&ADは20%です。したがって、円安など海外保険の恩恵を受けづらい事業ポートフォリオです。

MS&ADは国内の事業環境が悪化しているダメージを受けています。

前年からの回復が目立つSOMPO

そして、今回の決算で最も目立ったのはSOMPOホールディングスだと思います。

通期の経常利益を13%上方修正しました。

第2四半期は増収増益の決算です。前年がコロナ禍の保険金の支払いや自然災害の影響で赤字であったのに対し、今期はコロナ関連保険の支払いの剥落の影響を受け、黒字転換となりました。

経常収益 2兆6,598億円(+5.3%)経常利益 1,810億円(黒字転換)

今期の詳しい決算内容を見てみましょう。

不思議なことに、SOMPOだけは国内の損害保険金の発生が抑えられているのです。

出典:24年第2四半期 決算説明資料より作成

その理由は、前年にあります。SOMPOは前年自然災害の影響で、修正利益に対し984億円のマイナス影響を受けました。(東京海上750億円、MS&AD585億円)

「2023年3月期は、自然災害が多かった。だから2024年4月期は多めに保険金を蓄えておこう。支払いの準備をしておこう」という動機が働いていたと考えます。

しかし、(私の感覚ですが)今年はそこまで災害が多かったようには感じません。

損害保険会社は、緊急の災害時に保険金を支払えるように保険金を蓄えています。しかし想定よりも災害が発生しなかった場合は、蓄えていた保険金の一部を利益に足し戻すことができます。結果、自然災害の減少影響(国内自然災害のダメージの少なさ)、という形で修正利益に好影響を与えています。

また、この取り崩し金が「異常危険準備金の取り崩し」という名目で通期利益の押し上げにもつながっています。

出典:24年第2四半期 決算説明資料より作成

このように、前年からの回復が目立っているのがSOMPOホールディングスの決算です。

言い換えるならば、昨年の災害動向を見て、厳しめに見通しを立てていたとも考えられます。

損保のリスクをどう考える?

ここで、損保各社の決算内容をまとめます。

東京海上:悪くない。海外保険が悪材料をカバーしている

MS&AD:厳しい。国内保険の収益性悪化が目立つ

SOMPO:悪くない。厳しめの見通しに反して、国内の悪影響が少ない

このような状況であると考えます。

しかし… そもそも考えなくてはいけないことがあります。

ビッグモーター騒動と、カルテル騒動のリスクをどう捉えるか?ということです。

決算資料にはこの騒動に関する進捗と、再発防止策についての説明ページがあります。CEOの説明会においても、まずは騒動の謝罪から始まっています。現在は金融庁や社外調査委員会の調査が入っており、今後最終報告書を受理する予定です。その内容によっては新たな悪材料が生まれる可能性があります。

とはいえ、これら騒動から少しづつ時間が経ち、市場はこのリスクをある程度織り込んでいるとも考えられます。これらのリスクをどう考えるかによって、投資するか否かが決まります。

投資して良いのか?

ここまでメガ損保3社の最新の決算動向と、リスクについて解説してきました。最後にバリュエーションを確認しましょう。

| 東京海上 | MS&AD | SOMPO | |

| 株価(円) | 3,670 | 5,572 | 6,822 |

| PER(倍) | 12.6 | 10.6 | 8.5 |

| 配当利回り(%) | 3.30 | 4.31 | 4.40 |

出典:23年12月1日 終値時点 株探より作成

総じてPERは割安に評価されています。それは大規模な自然災害が発生した場合、収益が大幅に悪化するリスクを反映しているものと考えます。一方で、それがなければ安定的な収益を実現できるため、配当利回りは高めに設定されています。

MS&ADは下方修正と苦しんでいますが、それでも過去最高益を達成する見込みです。当然東京海上とSOMPOは足元の状況が好調で、同じく過去最高益を当初予定を上回り更新していく見込みです。

やはりネックになるのは、ビッグモーター騒動とカルテル騒動です。繰り返しになりますが、ここをどう考えるかで損保業界への評価は変わります。この判断に正解はありません。あなたはどう考えますか?

いかがでしたでしょうか?

つばめ投資顧問では、メガ損保決算の情報アップデートを行います!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す