大手ゼネコン4社のリニア新幹線工事における談合疑惑が報じられています。彼らは2005年に「談合決別宣言」をしたはずでしたが、その成果もむなしく同じことが繰り返されているようです。ゼネコン業界に何が起きているのでしょうか。

「東日本大震災」「除染」「東京オリンピック」特需に沸く

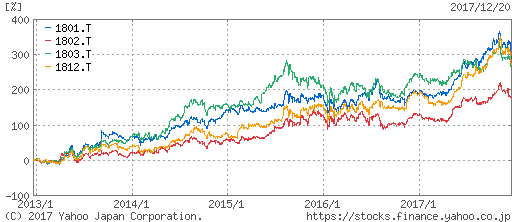

大手ゼネコン4社とは、大成建設(1801)、大林組(1802)、清水建設(1803)、鹿島(1812)のことです。日本で大型の公共事業を行うのであれば、これらの会社を外すことはできません。

4社は数年前まで低収益の代名詞でした。2010年度の売上高営業利益率は、4社平均で2%に届きません。一通りのインフラ整備が終了し、これから人口が減少する日本で生き残っていくのは厳しいように思われました。

ところが、そんな状況に追い風が吹きます。1つは2011年の東日本大震災です。津波により多くのインフラが流されてしまったため、その復旧のためにゼネコンに一気に需要が流れ込んできました。

さらに、福島第一原子力発電所事故に端を発する「除染作業」には3兆円が投じられ、一種の利権と化しました。それを請け負ったゼネコン各社にとっては「濡れ手に粟」の状況となったのです。

時をほぼ同じくして、2020年の東京オリンピック開催が決定しました。東北だけではなく東京にも多くの建設需要が発生したのです。資材や作業員が足りずに建設費が高騰したニュースは記憶に新しいところでしょう。

「東日本大震災」「除染」「東京オリンピック」という特需に沸いた各社は、2017年3月期に揃って過去最高益を更新しました。それに伴い、株価も大きく上昇していたのです。

談合は問題だが、存亡に関わるほどではない

これだけ調子が良いものですから、各社の気が緩んでいた可能性は否定できません。そんな時に発覚したのが、今回の談合疑惑です。リニア新幹線は東京オリンピック後の外せない大型工事ですから、各社は是が非でも取りにいきたいと考えたのでしょう。

談合とは、入札案件において入札者が話し合って入札価格を決めることです。これにより不正に価格が釣り上げられ、工事の発注者やその先の利用者に損害を与えると考えられています。談合が発覚すると、独占禁止法により入札額の最大10%の課徴金が課されます。

確かに談合は問題ですが、私はこの問題事態はそこまで悪質ではないと考えています。今回は「金額を不当に吊り上げた」というほどのものではなく、むしろ安すぎる受注金額を回避し、大型工事を確実に受注することが目的だったように思われます。

工事を4社で分担していたと言いますが、逆に言えばこの4社は工事には欠かせない存在だと言うことです。もちろん法律上は問題のある行為ですし、法に基づく処罰や課徴金は少なからずダメージを与えますが、だからと言って存亡に関わるほどの問題ではないと考えます。

世界で戦えなければ、ジリ貧は目に見えている

一方で、ダメージが小さいからと言ってこの4社を「買い」と言っているわけではありません。むしろ、長期投資では「買ってはいけないリスト」に載せるでしょう。

前述のように、東日本大震災以前にはゼネコンの収益性や将来性は風前の灯でした。縮小する国内市場でパイを奪い合っていては成長は難しく、各社は海外に目を向けました。しかし、海外での事業は容易ではなく、多額の損失を計上するケースも少なくありませんでした。売上比率はいまだに1~2割程度であり、特需終了を補うには至っていません。

そうこうしている間に規模を伸ばしてきたのが中国企業です。日本勢はかつて円借款やODAを通じてアジアで大型工事を請け負ってきましたが、今では中国企業が規模や実績で上回り、低コストを売りにアジアに攻勢をかけています。中国政府も「一帯一路」構想の一環として支援を行っています。

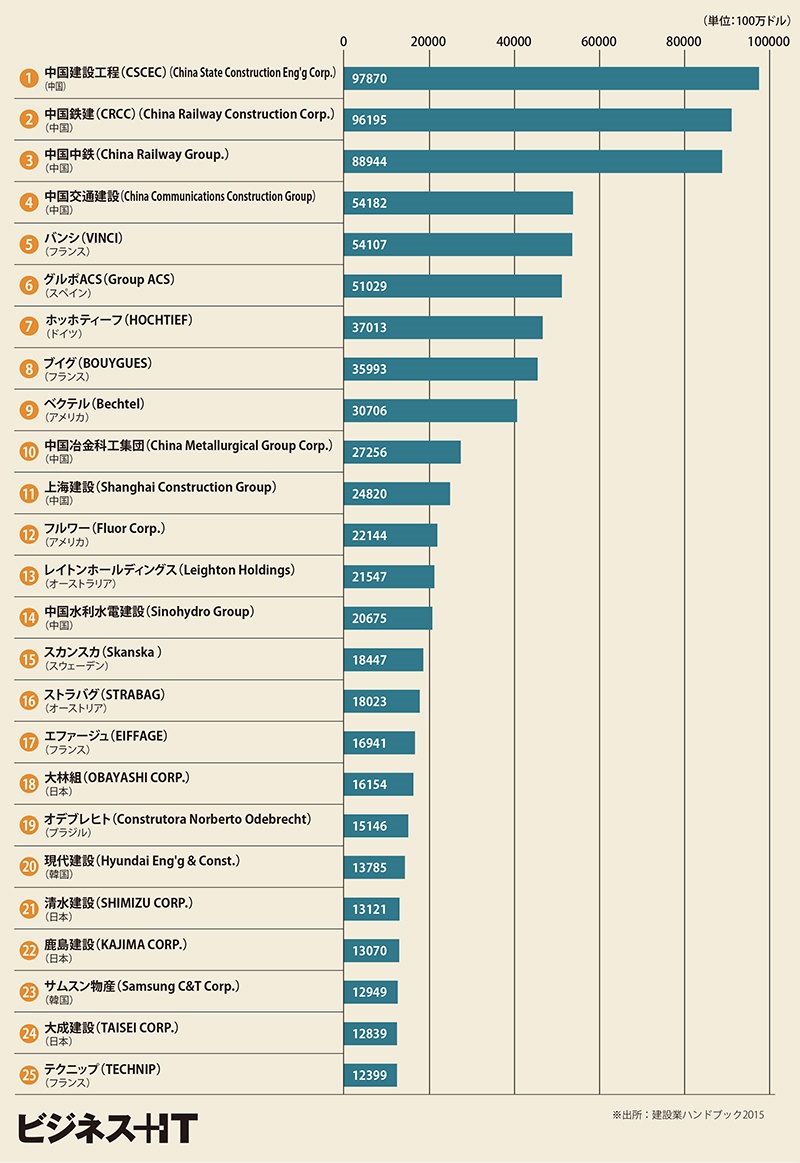

建設業界の世界ランキング(ビジネス+IT)

グラフにあるように、日本勢は最高でも大林組の18位です。この状況で世界で戦っていくことは容易ではないと考えられます。海外での受注や案件の成功はそれまでの実績と経験が物を言い、これだけ規模が違えば差は拡がる一方です。

長期投資の観点でゼネコンを見るべきは、談合事件による影響ではなく、「東日本大震災」「除染」「東京オリンピック」が終わったときに、ゼネコンがどのようにして生き残っていくかということです。

国内では人口も減少し、政府の財政状況も厳しい状況となります。これまでのように「4社仲良く」受注を続けたとしても、ジリ貧になるのは目に見えています。

今行わなければならないのは、その先を見据えた戦略です。それがリニア談合だと言うのなら、ゼネコンの未来はないでしょう。本当に見据えなければならないのは海外進出で、ライバルは中国の巨大企業です。そこに対する打ち手が見えなければ、特需の終了とともに業績は悪化し、株価ももとに戻ってしまうでしょう。

海外で勝ち残っていくためには、これらの会社は経営統合を含めた再編を行い、背水の陣で海外を見据えて戦っていかなければならないと考えます。その機運が高まらなければ、長期投資としての見どころはありません。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す