今回は、”石破銘柄”と呼ばれる三菱重工について分析します。

直近で株価が大きく上がっていますが、これは石破政権への期待と、同時に業績も大きく上がっていることも要因としてあります。

株価や業績はこのまま上昇していくのか、考えてみたいと思います。

”防衛族”石破氏保有の銘柄

三菱重工の株価は、2023年の500円といったところから、今では4倍にもなっています。

石破さんは元防衛大臣で、いわゆる”国防族”と呼ばれた方です。

首相になってからの政策としては、やはり防衛力強化というところを挙げています。

自衛隊を憲法・法律できちんと位置付けることが重要だとしていますし、日本の防衛力をつけることによってアメリカとの対等性を作っていこうということを著書の中でも主張しています。

日本の国防力をつけようとすると、日本の防衛産業に予算がつくと考えられます。

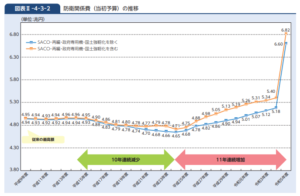

しかしそれとは関係なく、日本の防衛費はここ数年大きく上昇しています。

出典:令和5年度 防衛白書

長い間、GDPの1%というキャップがついていたのですが、安倍政権・岸田政権下で大きく上昇しています。

特に直近では1%という上限が2%になるという話もあり、防衛費は数年前からすると1.5倍にもなっています。

しかも、東アジアや中東の情勢が不安定になっていて、国防力の強化という議論になりやすい局面です。

そんな中で”国防族”と呼ばれる石破政権が誕生し、内閣の中には国防族の面々が重要なポストに就いています。

岩屋外務大臣(元防衛大臣)、中谷防衛大臣(元防衛大臣)、小野寺政調会長(元防衛大臣)などです。

国防力の強化に拍車がかかることは想像に難くありません。

今回、”石破銘柄”ということで三菱重工を取り上げていますが、なぜかというと、総裁選の時に各候補者の保有銘柄が報道され、石破さんが三菱重工を保有していたからです。

出典:Bloomberg

保有銘柄からも防衛に興味があることがうかがえます。

防衛費増の追い風

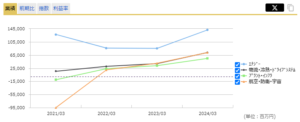

三菱重工の業績を見てみましょう。

出典:マネックス証券

直近の業績は非常に好調で、コロナの真っただ中で赤字を計上していますが、その後大きく上がり、直近で最高益を記録しています。

最高益を記録した大きな要因としては国防費の増額が挙げられます。

出典:マネックス証券

「航空・防衛・宇宙」というセグメントが、2021年3月期は赤字ですが、そこから盛り返してきて、直近の期では大きなプラスとなり、業績に貢献しています。

自衛隊の設備に関して入札が行われ、三菱重工が受注し、それがやがて売上となり利益になるということです。

三菱重工というと、”三菱は国家なり”というくらい国の産業を支えています。

日本は軍を持たないので防衛産業が盛んではないところがありますが、三菱重工はその数少ない防衛産業の根幹を支える企業となっています。

近しいところに川崎重工やIHIといったところがありますが、防衛産業では三菱重工が頭一つ抜けています。

実際に何を作って作っているかというと、戦車や装甲車などの特殊車両です。

こういったものを新興企業や外国資本の企業に作らせるわけにはいかないので、三菱重工は国家にとっても重要な企業となります。

艦艇や戦闘機も作っていて、日本の防衛費が増えるということになると間違いなく三菱重工は恩恵を受けることになります。

また、日本の防衛産業がある程度儲かる形で存在していないと持続可能性が低いということで、海外に輸出して産業として成立させようという動きもあります。

実際に西欧諸国やオーストラリアなどに輸出できるように進めていますし、石破さんも著書の中で同様のことを言っていました。

いずれにせよ、政策的には間違いなく軍需産業、三菱重工にとって追い風となっています。

これは石破政権だけの話ではありません。

11月にアメリカ大統領選が行われますが、以前トランプ氏が大統領だった時には、NATOが軍事費用をもっと負担するべきだと言っていました。

日本にも相応の負担を求める発言もしていました。

つまり、日本の防衛費を上げろということです。

日本の防衛費が急増しているのはアメリカの圧力も当然あります。

まだどうなるかは分かりませんが、トランプ大統領の誕生というのも防衛産業には追い風となる部分があります。

このように、三菱重工の外部環境は良い方向に進みつつあり、株価にも追い風が吹いています。

ただ、これはあくまで憶測であり、そもそも軍需産業の収益性はあまり高くないと言われています。

これまでも日本の自衛隊の装備を担っていましたが、事業として目立つことはありませんでした。

むしろ、国産旅客機(MRJ)を作ろうという話が盛り上がっていて、これは失敗に終わった一方で、今になって防衛・装備品の話が大きくなっています。

航空・防衛・宇宙ということで、国の政策とは切っても切り離せない企業であることは実感できます。

電力不足の追い風

防衛産業だけではそこまで強くないという話をしましたが、やはり株の話なので最終的に儲からなければなりません。

利益が出て初めて株価に勢いつくことになります。

そういう意味では三菱重工は今儲かっています。

それが「エナジー」の分野です。

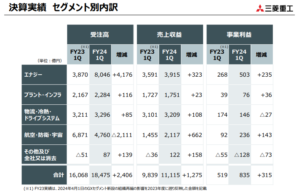

出典:三菱重工 決算説明資料

これは三菱重工の直近の四半期の業績ですが、普通は売上や利益を見るのですが、もっと端的に表しているところが「受注高」です。

自衛隊の話でもそうですが、戦闘機や戦車の製造を受注して、それを作って納入した段階で売上が立ちます。

そこからコストを引いたものが利益となりますが、受注が分かっていれば売上が立つ前にその先の業績が事実上分かっているということになります。

プロのアナリストや投資家は間違いなくこの受注高を見て判断します。

そんな中でこの「エナジー」の部分は+4,176億円と、去年の同じ四半期の倍くらいになっています。

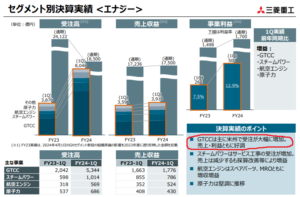

出典:三菱重工 決算説明資料

なぜ伸びたかというと、”GTCCは主に米州で受注が大幅に増加”とあります。

「GTCC」とは、「ガスタービン・コンバインドサイクル発電プラント」というものです。

三菱重工はとにかく大きくて重いものを作っていて、戦闘機などもそうですし、原子力発電にも関わっていますが、天然ガスを使ったガスタービンによる発電機も作っています。

ここまで巨大なガスタービンを作れる企業は世界でも限られていて、三菱重工とアメリカのGE、ドイツのシーメンスくらいです。

三菱重工はその超巨大なシステムを高い効率性で発電ができるように開発して、それが注目されてアメリカで売れて、世界でもシェアを伸ばしているということです。

三菱重工は日立とつながりが強く、協力して技術開発したり事業を渡しあったりしています。

その中でガスタービンは三菱重工が取得することになりました。

それを受けてシェアも上がり、技術も集約されてより良いものを開発することに力を注ぐことができました。

シェアは高まったとしても、市場が大きくなっているのかということも重要です。

火力発電はアメリカでこれから伸びていくでしょうか。

特にバイデン政権下では環境に負荷をかけない発電方式が重視されています。

火力発電は化石燃料を使って二酸化炭素を出すので、あまり歓迎されないのではないかと思わるかもしれませんが、ここにも”揺り戻し”の話があります。

アメリカでも再生可能エネルギーが良いとされていますが、これはすぐに調達できるものではありません。

太陽光は安定電源としては難しいものがありますし、原子力は建設場所を決めるのにかなり時間がかかるものです。

したがって、電力は増産しようとしてもすぐに増産できるものではありません。

そんな中でアメリカでは電力不足となっています。

なぜなら、AIを動かすために大量のデータセンターが必要で、データセンター自体にも電力が必要で、さらにデータセンターが放出する熱を冷やすためにも多くの電力を使うからです。

AIが活性化してデータセンターがどんどんできるにしたがって電力が必要となり、再生可能エネルギーでは追い付かなくなってしまいました。

となると、火力発電が手早く電力を確保できるということになり、そんな中でより効率よく、環境負荷も比較的少ないものが三菱重工のものということになります。

アメリカではシェールガス革命というものが起き、硬い岩盤層の中にある天然ガスを上手く取る技術が開発されました。

多くの天然ガスが取れるようになったので、それを使って発電し、AI・半導体の電力需要を賄おうという動きが起こっていて、その恩恵を受ける会社の一つが三菱重工ということです。

三菱重工はエネルギー分野でも防衛産業でも外部環境で追い風が吹いていて、業績、株価が上がっている状況です。

大統領選もありますし、AIの需要もまだまだ増えると思われます。

防衛も基本的には右肩上がりなので、しばらくは業績は拡大するのではないかと思われ、株価もそれに伴って上がってくると考えられます。

上がりすぎ?長期投資には向かず

もちろんリスクもあります。

株価に関しては少し上がりすぎていると言えなくもありません。

現在、PERが32倍ほどとかなり高くなっています。

もともと成長力がある会社ではなく、直近で伸びただけに過ぎません。

PER10~15倍で推移していたものが、追い風が吹いて一気に30倍を超えるところまで上がってきました。

もちろん、これから利益が2倍になるとしたらその時のPERが15倍くらいになるのでそこまで割高感はありませんが、果たして業績が2倍になってそれを維持できるかというと疑問もあります。

ガスタービンに関しても、受注が同じところから何度もあるものではないので、一時的な需要という可能性も十分にあります。

防衛費については、予算が2倍になるのであれば単純に2倍になって、今の水準くらいは維持するとは思いますが、一方で利益に占める防衛産業の割合は伸びてきたとはいえ20%くらいであり、一番大きいところはガスタービンなどのエナジー分野です。

ガスタービンの需要も、再生可能エネルギーで賄えるようになるまでの繋ぎとして使っているだけで、今後落ちてくる可能性もあります。

何より、三菱重工は外部環境に左右されやすい銘柄で、政治銘柄でもありますし、エネルギー関連も世の中の論調に惑わされるところがあります。

今好調なエネルギーの部分も、ライバルのGEやシーメンスがグリーンに注力していて火力発電に力を入れてなかったからこそ受注できたのかもしれません。

実力値として業績を伸ばし続けられる企業かというと、必ずしもそうではないので、長期投資向けの銘柄とは言えないのではないかと思います。

今株価が上がっているのは、外部環境の追い風もありますし、割安銘柄の見直しの動きもあります。

必ずしも儲からない事業もやり続けなければならないということで、資本効率(ROE)も良いとは言えません。

今の追い風を受けてどこまで上がるかというところが一旦の焦点となるのではないかと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す