日本の上場企業を取り巻く環境はダイナミックに変化しています。かつては企業間の株式持ち合いが一般的でしたが、欧米型の経営が浸透する中で、株式持ち合いの減少が続いています。

そんな中で安定株主が減少し、上場企業は外部株主による圧力を受ける可能性にさらされます。いきなり全く知らない会社に株を買い占められるということも起こりうるのです。例えば、旧村上ファンドは割安な企業の株を買い占め、経営改革や配当を迫ってきます。

健全な資本市場の発展のためには必要なことですが、経営陣はうかうかしていられません。自らの短期的な利益のみを追及するファンドも存在し、自社の株主の変化には目を尖らせていなければならないのです。

上場企業になくてはならない「サブスクリプション」ビジネス

アイ・アールジャパンHD(6035)は、そのような企業の要請に応える、ニッチ市場を切り開いてきた企業です。

同社が得意としているのが「実質株主判明調査」です。外国人株主の多くは「カストディアン」と呼ばれる信託を使って日本株を買い付けるため、株主名簿を見ただけでは誰が買っているのか判別することが困難です。

そこで、同社がその調査を代行します。そこから、株主がどのように議決権を行使するか、株主とどのようにコミュニケーションを行うべきかなどのアドバイスを行うのです。

一度アクティビストから手紙を受け取った企業なら、対策を取らなければと同社に仕事を依頼します。株主は日々変動しますから、契約は必然的に更新されます。すなわち、IRジャパンのビジネスは流行りの「サブスクリプション(定期購読)モデル」なのです。

安定と成長を同時に実現できる美味しい銘柄

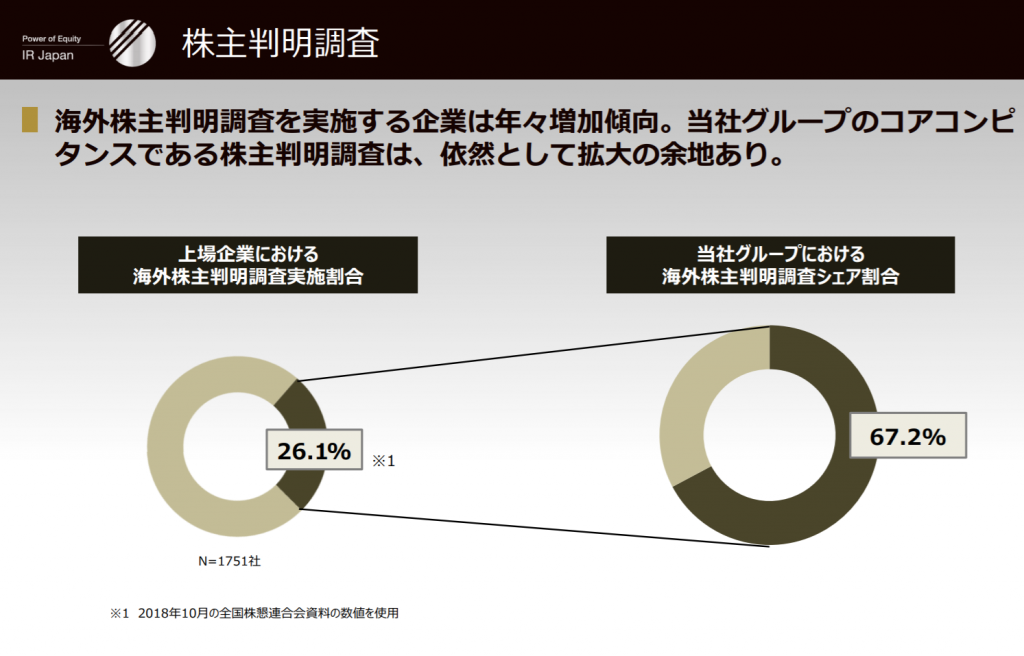

同社は市場シェアの67%を占めます。一方で、国内の上場企業で株主対策を行っている企業は26%にすぎないということですから、まだまだ伸びしろもあるのです。安定していながら成長も取れる、美味しい銘柄と言えます。

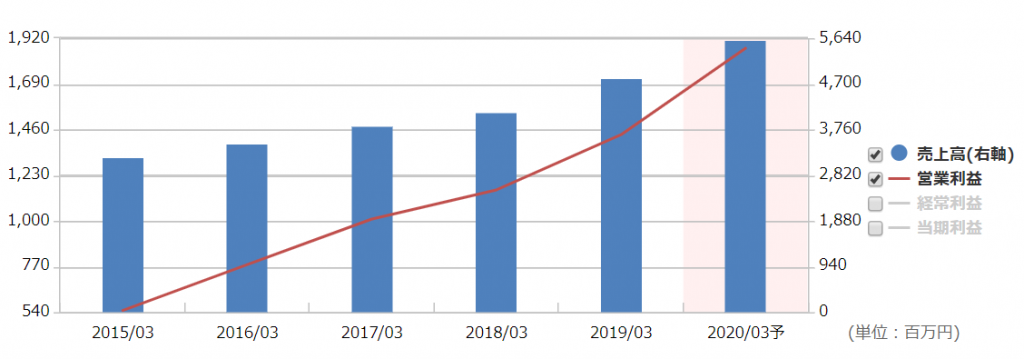

業績は順調に伸びています。コーポレート・ガバナンスに対する意識の高まりも、市場拡大の追い風となっています。

同社のビジネスは、顧客が増えても追加投資やコストがあまり必要ありません。すなわち、市場が拡大すれば売上が伸びる以上のスピードで利益が伸びるのです。やる気さえあれば、周辺のコンサルティング事業の拡大も難しくないでしょう。

競合も緩い「ニッチトップ」を割高になる前に探せ!

リスクと言えば、強力な競合が現れ、価格競争が激化することです。しかし、現状では大手証券会社傘下の「○○IR」が片手間でやっているのが現状です。

したがって、少なくとも当面は同社の優位が揺るがないと言えるでしょう。今後数年の安定成長には死角がないように見えます。

ただし、これだけ良い会社だと、やはり株価は割高になってしまいます。今年度業績予想に対するPERは40倍と、なかなか手を出しにくい水準です。もっと早く目をつけられたらと思ってしまいます。

このように、ニッチでも大きく伸びる企業は隠れています。同社を追いかけるのはもちろんですが、同じように期待できる企業はないか、地道に探し続けたいと思います。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す