今回は、株主還元の強化で注目を集めている信越化学について深掘りし、その驚異的な高収益体質の秘密や今後の展望について解説します。

信越化学は、直近の決算発表と同時に自社株買いを発表しました。その金額は5000億円と、時価総額のおよそ5%にも及ぶ大きな規模です。この発表を受け、市場では株価が好感されているようです。

この大型自社株買いがどれほど効果があるのか、そして自社株買いだけに頼らず、その後の事業状況はどうなっているのか、改めて見ていきたいと思います。この会社に高い関心をお持ちの投資家の方も多いと思いますので、ぜひ最後までお読みください。

目次

信越化学の株主還元戦略:5000億円の自社株買いとその意義

まず、今回発表された自社株買いについてお話しします。

自社株買いは株主還元策の一つです。企業が現金として保有している資金は、ただ持っていても価値を生みません。企業の純資産は株主のものであるため、現金として置いておくことは無駄とも言えます。株主からの要求として、ただ置いているくらいなら還元してほしい、という声があるのです。

自社株買いを行うことで、市場に出回っている株式数を減らすことができます。企業自体は変わらないため、1株当たりの価値(1株当たり利益など)が向上します。つまり、株主にお金が実際に返還されることに加えて、1株当たりの価値が上がることで、ざっくり言うと株価が上がりやすくなります。規模が大きければ大きいほど、株価に対してポジティブな影響を与えるのが自社株買いの基本的な考え方です。

また、企業が自ら資金を出して自社株を購入するということは、基本的に安く買いたいと考えるため、「自社の株は安い」と市場にメッセージを送っているようなものです。これはシグナリング効果と呼ばれ、これも株価にポジティブな影響を与える良い点です。

今回の5000億円という金額は、直近の時価総額約10兆円弱に対して約5%分に相当し、かなりの規模と言えます。取得期間は今年の5月21日から来年の4月24日まで段階的に行われる予定です。

驚異的な収益性の秘密:2つの主力事業とその強み

では、なぜ信越化学は今、これほど大規模な自社株買いを行うのでしょうか。その背景には、同社の驚異的な収益体質と財務状況があります。

信越化学の事業内容を見てみましょう。同社の事業は大きく分けて4つありますが、その中でも主力の事業は「生活環境基盤材事業」と「電子材料事業」です。

生活環境基盤材事業:塩化ビニル樹脂

生活環境基盤材事業の主な製品は塩化ビニル樹脂です。これは、住宅や建築物の配管パイプなどに使われる原材料です。そのため、住宅や建築物の需要動向に業績が左右される傾向があります。信越化学はこの分野で世界シェア1位を誇っています。

塩化ビニル樹脂は製造がそれほど難しくないコモディティ商品ですが、信越化学の強みは他社よりも安く製造できる低コスト競争力にあります。これを可能にしているのが、米国子会社シンテックの存在です。シンテックは米国で天然ガスから塩化ビニル樹脂を生成しており、原材料である天然ガス自体を抑えている(垂直統合)ことで、他社よりも安価に製造できています。工場の横に製造工場を設けているイメージです。他社がナフサなどの違う原材料から製造する場合もある中で、天然ガスをしっかり抑えていることが強みです。

また、この垂直統合を米国で行っている点も重要です。米国では慢性的な住宅不足の問題があり、住宅需要が長期間高い状態が続いています。この主要消費地である米国で確固たる地位を築いていることが、世界シェア1位獲得の重要なポイントとなっています。信越化学と言うと日本企業というイメージがありますが、この領域に関しては米国がメインの拠点と言えるでしょう。

電子材料事業:半導体シリコンウェハなど

電子材料事業のメイン製品は半導体シリコンウェハです。これは、半導体の回路を形成する際に、その大元の土台となるものです。信越化学は半導体シリコンウェハで世界シェア1位(約35%前後)を獲得しています。

さらに、半導体に回路を形成する際に必要なフォトレジストという溶液でも世界シェア2位となっています。このように、電子材料事業では世界シェア上位を占める材料を複数持っています。

信越化学は化学素材メーカーとして、比較的広範囲にわたる製品ポートフォリオを持っています。中でも、半導体関連を含むこれらの電子材料は、高い収益性を持つ素材であり、同社の特徴の一つです。コモディティ商品から、顧客との関係性を築きながら、将来的に需要が上がる製品を先読みし、先行投資して製品ポートフォリオを構築してきた歴史があると言えます。半導体というと機械的なイメージがあるかもしれませんが、実は化学製品である材料が非常に重要になっています。特に、高度な半導体の材料分野での研究開発と収益化に成功している点が同社の強みです。多くの投資家から半導体材料の会社として認識されていますが、あくまで化学メーカーとして培ってきた技術の延長線上にある事業と言えます。

高収益体質を支える戦略:低コスト競争力と高付加価値

信越化学の収益構造は非常にユニークです。低コストで誰でも作れるコモディティ商品(塩化ビニル樹脂)高付加価値製品を作り、高い利益率を実現しています。

このように、低コスト戦略と高付加価値戦略という異なる方向性で、いずれの事業でも高い収益を上げています。両方で成功している点が、この会社のすごいところであり、投資家から見ると事業構造が分かりにくいと感じる側面でもあります。

事業ごとに見ても、塩化ビニルは主に米国の住宅市場に、半導体はデータセンターやAI需要に影響されるなど、市場動向が異なります。これは良い意味では互いに補い合う関係と言えますが、同時に分かりづらさにも繋がっています。

直近の業績と市場環境:塩ビは逆風、半導体は追い風か

直近の業績を見てみましょう。

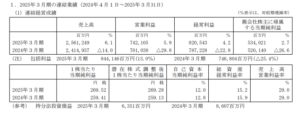

出典:信越化学 決算短信

2024年3月期は、売上・営業利益ともに若干増加し、増収増益で着地しました。一般的には悪くない結果と言えます。

一方で、2025年3月期第1四半期の予想は、増収減益の見込みです。

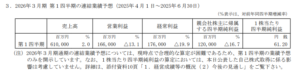

出典:信越化学 決算短信

この減益予想の背景には、主に保守的な為替レートの想定があるようです。前期は1ドル150円くらいでしたが、足元では140円台になっているため、円高方向への振れは決算にとってネガティブに作用します。

事業別の足元の状況を見ると、生活環境基盤材事業(塩化ビニル)は減益で着地しました。

出典:信越化学 決算短信

これは興味深いことに、米国を主戦場としているにも関わらず、中国市場の影響を受けています。中国の不動産不況により建設需要が低迷し、中国メーカーが国内で売れない塩化ビニル樹脂を米国市場に輸出し、価格競争を仕掛けてきている側面があるようです。コモディティ商品は、このようにグローバルな影響を受けやすいということを示しています。

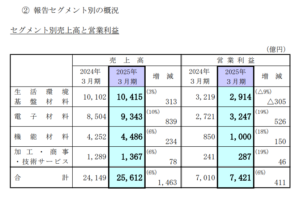

一方、電子材料事業は前年比で売上約10%増、営業利益約20%増と、比較的順調に推移しています。半導体市場全体はまだら模様ですが、信越化学はこの分野で良い位置にいると言えます。

特に、半導体ウェハの需要を押し上げている要因として、データセンターの需要増加が挙げられます。また、半導体の「積層化」や「チップレット」といったトレンドもウェハの消費量を増やす可能性があります。これは、チップを極限まで小さくするのが難しくなってきたため、重ね合わせたり組み合わせたりして高性能化を実現する技術です。ウェハの使用量が増えるだけでなく、信越化学のような高純度で高品質なウェハへの需要が高まるため、同社にとってプラスに作用すると考えられます。

半導体ウェハは、スマホ、PC、サーバーなど基本的に広く使われます。信越化学は顧客の製造プロセスに合わせて4000種類ものウェハを提供しており、特に精度の高いものに関しては、信越化学か、業界2番手のSUMCOといった日本企業に頼らざるを得ない状況です。

驚異的な財務健全性と今後の株主還元

信越化学の収益性は本当に驚異的で、営業利益率は約30%にも達します。化学メーカーで1桁の利益率が多い中、これは非常に高い水準です。様々な事業を持ちながらトータルでこれほどの利益率を維持しているのは、並大抵のことではありません。

財務体質も非常に健全で、自己資本比率は80%を超える水準です。手元現金も足元で1.8兆円ほどあります。まさに「お化け企業」と言えるでしょう。

これほど多額の手元資金がある中で、有効な使い道はあるものの、1.8兆円という巨額な金額の全てを素材メーカーとして設備投資に回す先は多く見つかっていない状況だと考えられます。そのため、余剰資金を株主に還元することで、企業価値を高め、維持・向上させていくという判断に至ったのでしょう。

信越化学は、過去の実績を見ると、配当を減らさない累進配当のような傾向が見られます。配当が増えたり、自社株買いで1株当たり利益が伸びていくことで、連続増配株として見る可能性も出てくるかもしれません。

もちろん、これだけ規模が大きくなったため、今後の業績がこれまでのような急成長を遂げる可能性は低いかもしれません。順調に伸びていくとは思うものの、成長率という点では難しいでしょう。

手元に多額の資金があり、入ってくるお金も非常に大きい一方で、それに見合う大規模な投資先が限られている状況です。もちろん半導体ウェハのように市場が伸びる分野への投資はありますが、それ以外の投資先を見つけるのは簡単ではありません。そう考えると、合理的な判断として、今後しばらくは株主還元が中心になっていく可能性が高いと考えられます。資本効率を高める上でも、自社株買いや配当による還元が盛んになるのは必然と言えるでしょう。

過去の実績(2024年3月期)に基づくPERは約17倍です。業績が今後大きく伸びないにしろ、安定的に成長し、増配や自社株買いが期待できることを考えると、比較的リーズナブルな水準にあると言えるかもしれません。値がさ株であるため瞬間的に下がるリスクもあるかもしれませんが、人から買い支えられる可能性もあるでしょう。

潜在的なリスクと将来の成長の種

リスクとしては、景気敏感株として見られる側面があるため、経済状況の変化によって瞬間的に株価が下落する可能性が挙げられます。特に、米国の住宅市場の動向や、半導体市場が世界経済に左右される点はリスクとなり得ます。トランプ政権の政策による影響なども懸念されますが、米国での現地生産体制などから、直接的な関税影響は限定的かもしれません。また、為替変動も業績に影響を与える可能性があります。

一方で、将来の成長の種も持っています。塩化ビニルや半導体ウェハといった主力以外にも、各事業分野には有料な高収益素材が多数存在します。例えば、半導体を照射する際に必要なマスクブランクスや、有害物質を出さないシリコーンなどが挙げられます。時代とともに高性能な素材が求められる中で、信越化学はそういった材料をいくつか持っています。

ただし、これら一つ一つが主力事業に匹敵するほど非常に大きいというよりは、高収益な素材が積み重なっていくというイメージで見ています。塩化ビニル樹脂や半導体ウェハに次ぐ規模感の材料が今後出てくれば面白いですが、現時点ではそこまでのものは見当たらないかもしれません。

まとめ

信越化学は、カリスマ経営から堅実な経営への移行期にあるのかもしれません。しかし、長年培ってきた圧倒的な低コスト競争力と、先端分野での高付加価値製品という両輪により、驚異的な高収益体質は維持されています。潤沢な手元資金を背景に、今後も株主還元(自社株買いや配当)が期待できるでしょう。景気変動による影響を受ける可能性はありますが、強固な財務基盤と多様な収益源を持つ安定した企業と言えます。中長期的な視点で注目する価値のある銘柄だと考えられます。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す