ダイキン工業は、素晴らしい会社として知られていますが、足元の株価はやや下落傾向にあります。果たして今後ダイキンはどのように推移していくのでしょうか。今回は、ダイキンの「すごさ」も含めて、今後の方向性について解説します。

目次

最高益でも市場予想には届かず

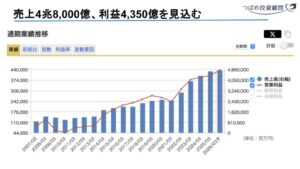

ダイキンの直近の業績推移を見てみましょう。

2025年3月期の営業利益は約4,000億円となり、額面上は過去最高を記録しました。売上高も過去最高となっています。

しかし、当初の会社予想は営業利益4,280億円であり、この予想には届きませんでした。このため、ややネガティブな見方もあります。

続く2026年3月期も増収増益を見込んでおり、営業利益は前期比約8%増の4,350億円となる見込みです。しかし、これもアナリストのコンセンサス予想(約4,500億円程度)には約200億円前後届いていない状況です。

このように、業績自体は過去最高や増益見込みではあるものの、アナリストの期待水準には届かなかった点が、足元の評価に影響していると考えられます。

株価の推移:決算発表後に下落、ピークからは半値近くに

ダイキンの株価は、直近の決算発表を受けて下落が続いています。特に2025年3月期第3四半期の決算発表タイミングで大きく下がりました。決算期待で一時的に上昇した局面もありましたが、発表後に「そんなに良くない」という見方から下落したようです。

もう少し長いスパンで見ると、ダイキン株価はコロナ禍に大きく伸びました。これはウクライナ戦争の影響などにより、ガス価格の高騰やロシアからのパイプライン停止を受けて欧州でガスを使わない電気暖房(ヒートポンプ)が売れたことが大きな要因でした。しかし、その後株価は下落傾向となり、ピーク時からは半値近くになっている状況です。

株価下落の主な要因:「主要市場アメリカと欧州での苦戦」

直近の株価下落の背景には、主要市場であるアメリカと欧州での販売不振があります。

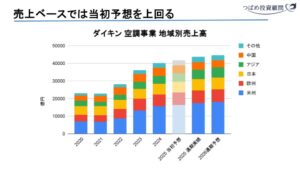

地域別の売上高を見ると、2025年の当初予想に対して、日本、アメリカ、ヨーロッパの売上高は基本的には大きな問題がありませんでした(売上ベース)。2026年の通期予想でも、売上が減ると見込まれているのは中国とその他地域だけです。売上高だけを見れば極めて順調に見えます。

しかし、問題は売上高の構成と、特に主要な市場であるアメリカとヨーロッパでの具体的な販売状況にあります。

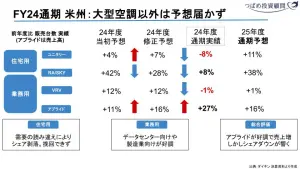

アメリカ市場の現状と課題:環境対応需要の読み違え

アメリカでは、2025年3月期の通期実績で、住宅用が前年比-8%と不調でした。当初は+7%の予想でしたが、これを大きく下回りました。小型の業務用と住宅用を合わせたカテゴリーも、当初予想28%増に対し+8%にとどまりました。ビル用の業務用も1%増と予想に届いていません。

一方で、超大型工場やデータセンター向けの「アプライド」は好調でした。これが全体の売上高を前年よりプラスにした大きな要因です。データセンター向けの需要が非常に強い状況です。

アメリカ市場での住宅用・小型業務用空調の販売が伸び悩んだ理由として、環境対応需要の読み違えが挙げられています。2025年から環境に優しい冷媒を使ったエアコンへの切り替えが進むと予想し、ダイキンは新製品の生産を増やしました。しかし、市場では規制前に旧来の環境に優しくない冷媒を使ったエアコンが安く大量に販売され、消費者は安価な旧製品を選好しました。この結果、ダイキンは環境対応製品しか在庫がない状況となり、旧製品の需要を取り込めず、販売が予想を下回り苦戦したのです。これにより、シェアを落としてしまいました。

今後も、市場にまだ旧製品の在庫が出回る可能性があり、しばらくはその影響が続くかもしれません。2025年度の住宅用販売予想(+38%)についても、過去の実績を踏まえると懐疑的な見方があるようです。

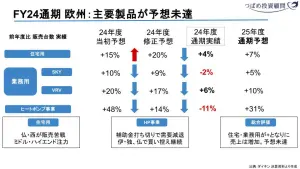

ヨーロッパ市場の現状と課題:ヒートポンプ需要の伸び悩み

ヨーロッパ市場も正直、アメリカと同様にかなり苦戦しています。2025年3月期の通期実績で、住宅用は予想+20%に対し+4%にとどまり。業務用も予想に届きませんでした。

特に、ヒートポンプ事業が前年割れとなっています。ヒートポンプはコロナ禍やガス価格高騰時に需要が急増しましたが、戦争の落ち着きとともに前年割れが続いている状況です。2026年3月期は前年比プラスの予想を立てていますが、決算説明の質疑応答などを見ても、大きなプラス要素は見当たらないとの見方もあります。

ヒートポンプ需要が伸び悩む背景には、補助金の打ち切りや、イギリスでの燃焼式暖房販売禁止規制が2025年から2035年頃まで延期されたことなど、規制が緩和された影響があります。また、LNGなどにより比較的安価なガスが入ってくるようになり、ユーザーがあえてヒートポンプを選ぶ理由が薄れていることも影響していると考えられます。

ヨーロッパ市場については、好調すぎた時期から「普通」に戻っていくイメージと言えるかもしれません。中期計画ではヒートポンプ事業を強化する方針ですが、コロナ禍やガス価格高騰のような外部環境の変化がないと、需要は伸び悩む可能性があります。

データセンター向け大型空調の好調が業績を下支え

アメリカ市場で見たように、データセンター向けの大型空調は引き続き好調です。単価も大きいと考えられ、これが全体の売上・利益を下支えしている大きな要因です。

ダイキンの「すごさ」とこれまでの成長戦略

現在の苦戦がある一方で、ダイキンが世界の空調機メーカーのトップとなった「すごさ」は何なのでしょうか。

その立役者として有名なのが、井上元会長(現在は名誉会長)です。1994年に社長に就任し、それまで日本中心で赤字だった会社を立て直すため、海外展開をダイナミックに加速させました。

その戦略の中心にあったのがM&Aです。井上元会長はM&Aを「時間と人を買う」ことだと表現しました。自社で海外の販売網を開拓するには時間がかかり、人材採用の負担も大きい。そこで、ダイキンが持っていなかった商品カテゴリーや、現地の販売網を持つ企業をM&Aによって獲得していったのです

特にアメリカ市場の、日本とは異なる「ダクト式空調」(セントラルコントロール)の強みを持つ会社を狙って買収を進めました。

M&A成功の鍵は、買収後の「現地化」と買収先企業の尊重でした。買収したからといってダイキンの技術ややり方を押し付けるのではなく、買収先企業の文化や技術を尊重し、ダイキンの技術とうまく組み合わせて商品を作っていきました。過去にトップダウンで指示した際に技術者が大量離職した反省から、双方にメリットがある姿勢を崩さなかったことが大きいと言えます。このため、アメリカや中国、ヨーロッパなど、現地の文化や気候、ニーズに合わせて販売する製品は異なっているのです。

さらに、ダイキンは「市場最寄化戦略」を進めています。これは、販売地域の近くに生産拠点を設置するというものです。例えば中国で集中生産して世界に輸出する方がコストは安いかもしれませんが、地域によってニーズや気候が大きく異なります。現地の近くに生産拠点を持つことで、気候の変化や需要の急増(例えばヨーロッパでのヒートポンプ需要急増のような局所的な変化)に迅速に対応できる機動性を確保したのです。コストよりも起動性を重視した戦略と言えます。

M&Aによる販売会社の買収と、販売地域に近い生産拠点の設置という、生産体制と販売網の両立が、ダイキンが世界トップの空調機メーカーである大きな要因の一つと考えられます。

現在の経営体制と今後の課題・見通し

井上元会長は2024年に名誉会長に退きましたが、現在も89歳という年齢で相談役として経営に参画しているとのことです。その後任としては、十河氏が13年間社長を務め、コロナ禍での欧州ヒートポンプ販売などで業績拡大に貢献しました。2024年からは生産部門出身の竹中氏が社長に就任しており、現場の目線を持っているのではと期待されています。

今回のアメリカでの需要読み違えは、ある意味で試練と言えるかもしれません。一度エアコンのシェアを落としてしまうと、買い替え頻度が低い製品であるため、シェアを回復させるのは簡単ではありません。特に代理店は売れる製品に注力するため、他のメーカーの製品が売れ始めると、ダイキンがシェアを取り戻すのは難しくなります。このため、アメリカ市場のシェアをいかに立て直せるかが、現在の経営陣の腕の見せ所となります。

現在の事業環境としては、住宅の着工件数が伸び悩んでいるなど、市場環境としては必ずしも良くありません。データセンターの需要は好調ですが、住宅向けが苦戦している中で、この狭間でダイキンをどう見ていくかが問われています。

外部要因としては、関税の影響も懸念されます。主にメキシコで生産しアメリカに輸出しているダイキンにとって、メキシコとアメリカの間の関税が重要となります。関税により約470億円程度のマイナス影響を見込んでいますが、価格転嫁やコストダウンで吸収するとしています。また、円安も中期計画の前提(1ドル125円)から大きく乖離しており(現在150円程度)、為替の影響をフラットに見ると業績が想定よりも良くない可能性も示唆されています。

長期的な視点で見ると、過去のリーマンショックのような不況からもダイキンは力強く回復した実績があります。現在の株価のPERは約17倍程度であり、現状では割高感はありません。

まとめ

現在のダイキンは、過去最高益を更新しているものの、主要市場であるアメリカとヨーロッパで需要の読み違えや外部環境の変化による苦戦に直面し、株価は下落傾向にあります。特にアメリカでのシェア回復は容易ではない課題です。

しかし、ダイキンはM&Aによる海外展開、現地化、市場最寄化といった独自の強みを持つ企業です。データセンター向けの需要好調という機会もあります。

今後のダイキンは、アメリカ市場のシェアをいかに回復させるか、そしてデータセンターのような成長分野の需要をどれだけ取り込めるかが鍵となります。事業環境は決して楽観できませんが、これまでの成長力と現在の経営陣の手腕に注目が集まる局面と言えるでしょう。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

十河前社長の名前の表記が間違っています

ご指摘ありがとうございます。修正しました。

戸川ではではなく十河です。

訂正願います。

ご指摘ありがとうございます。修正しました。