今回は、最近株価が下落しているユニ・チャームについて深掘りし、その原因と長期投資対象としての可能性を探ります。

目次

株価下落の現状とユニ・チャームの事業概要

ユニ・チャームの株価は、この1年でおよそ35%下落しています。

ユニ・チャームは皆さんもご存知の会社だと思います。主に女性用生理用品やおむつ(子供用・大人用)、そしてペットケア商品を製造・販売しています。いわゆる日用品の会社に分類されますが、特におむつや不織布関連の分野にかなり特化しているのが特徴です。花王のように幅広い製品を扱うのではなく、特定の分野に集中しています。

しかし、規模が小さいわけではありません。分野は狭いながらも、それを世界中に展開しているのがユニ・チャームの特色です。海外売上高比率は65.1%、アジア売上高比率は41.6%グローバル企業であり、特にアジア、東南アジアへの進出を非常にうまく行ってきた会社として知られています。

株価下落の主な要因:アジア市場、特に中国での苦戦

今回の株価下落には、実はこの海外進出、特にアジア市場の先行きへの影響も関係していると考えられます。

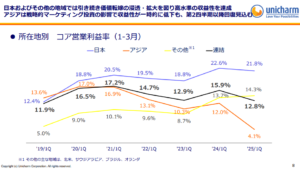

出典:ユニ・チャーム 決算説明資料

直近で発表された第1四半期決算(12月期決算の3月まで)の地域別コア利益率を見ると、その理由が見えてきます。ユニ・チャームの売上の約41%を占めるアジア市場の利益率が、かつての16〜17%から最近は13.1%、10.3%、12%と推移し、直近の第1四半期ではなんと4.1%まで大幅に下落しました。売上高もこの四半期だけで13.4%のマイナス、利益に至っては70.1%のマイナスとなっています。これまでアジアで成長し続けてきたユニ・チャームが、まさにこのアジアでつまずいている状況なのです。

中国市場の変化:爆買いの終焉と景気悪化

この背景には何があるのでしょうか。特に顕著なのが中国での状況です。

少し前、コロナ前には日本の製品に対する「爆買い」需要が中国でありました。中国では国内企業の製品に対する信頼があまり高くなかったため、経済成長でお金を持った人々が、子供のために「良いものを使わせたい」と日本のおむつなどを購入していたのです。ピジョンの製品やユニ・チャームのおむつは人気で、日本のドラッグストアで大量に購入して帰国する人も少なくありませんでした。当時は日本の製品が非常に好調だったのです。

しかし、時代は変わり、外部環境に大きな変化がありました。特に、中国の不動産バブルが実質的に弾け、景気が悪化しています。これにより、かつてお金持ちだと思っていた人々の経済的な余裕がなくなってきました。同時に、中国国内企業も成長しており、消費者は節約志向に走る傾向が見られます。その結果、品質は劣るかもしれないが、ユニ・チャームより安価な国内企業の製品に需要が流れ、価格競争が発生し、ユニ・チャームの売上減少につながっていると考えられます。

これは中期的な話として、新興国に進出し普及させるというユニ・チャームの戦略において、地元企業の成長による競争激化は避けられない自然な流れでもあります。

偽造品問題という新たな打撃

さらに、直近の四半期の大きな下落には、それ以上の問題がありました。それが偽造品問題です。

中国の国営テレビ番組「世界消費者権利デー」(毎年3月に民間企業の不正などを取り上げる人気番組)で、複数の工場で日本ブランドの偽造品が大量に製造されている現状が報じられました。特に、ユニ・チャームの製品(ソフィーなど)と見分けがつかないパッケージの偽造品が取り上げられたのです。これらの偽造品は、品質が非常に悪かったと報じられています。

この報道は、直接的には偽造品を作っている企業を批判するものですが、間接的にユニ・チャームも被害を被ってしまいました。一般の消費者は、市場に出回っているユニ・チャーム製品が本物か偽物か見分けがつかなくなってしまったのです。特に「ユニ・チャームの偽物が出回っているらしい」という認識が広がり、「それなら偽物ではないと思われる中国製品や他の製品を買おう」という動きにつながったと考えられます。この影響は、特にSNSの影響力が強い上海などの都市部で大きかったようです。

ユニ・チャームは「偽物は古いパッケージの商品であり、既に製造していない」と説明しましたが、消費者はそのような細かい違いを見分けられないため、ユニ・チャーム製品を敬遠するようになりました。また、「偽物ではない」ということを改めて伝えるために、マーケティング費用が増加してしまいました。これが、売上減少とコスト増加(利益減少)の両方にかかってきている、足元の中国市場の状況なのです。

これまでの成功要因:新興国開拓と社員の努力

しかし、ユニ・チャームがこれまでの成長を遂げてきたのには明確な理由があります。

ユニ・チャームのこれまでの成功は、特に東南アジア(ベトナム、インドネシア、タイなど)への進出が非常にうまくいったことにあります。経済成長が本格化する前に市場に参入し、紙おむつや生理用品の需要が拡大する前にシェアを抑える戦略が奏功しました。一度認知度を高め、シェアを獲得すれば、その後はリピート購入によってシェアが維持され、経済成長に伴って売上が拡大していくという、消費財の特徴をうまく捉えた戦略でした。

ただし、これは単に進出すれば良いというものではありません。現地の文化、風習、経済状況などを深く理解し、現地のニーズに合った製品(価格帯なども含む)を開発し、その地域で受け入れられる販売方法を徹底的に考え抜く必要があります。また、現地での製品製造や輸送体制を効率的に整える地道な努力も不可欠です。このような生半可ではない努力が実り、インドネシア、タイ、ベトナムなどで高いシェアを獲得することに成功しました。インドネシアではキンバリークラークに押される面もありますが、生理用品はシェアを維持しており、ベトナムでは右肩上がりに順調にシェアを伸ばしています。

そして、このような海外市場での成功を支えてきた本質的な要因は、社員のたゆまぬ努力にあると考えられます。ユニ・チャームには「SAPS経営」という独特のマネジメントモデルがあります。これは、週単位で計画(Schedule)→実行(Action)→効果測定(Performance)→共有・次計画への反映(Schedule)経営層と従業員がハードに働く姿勢こそが、ユニ・チャームの強さの源泉と言えるでしょう。このハードな努力と、新興国への早期進出・シェア獲得戦略がうまく組み合わさって、これまでの成長につながってきたのです。

今後の課題と長期的な展望:新たな成長の柱

ユニ・チャームの今後の成長にはいくつかの課題と希望があります。

新興国での競争激化への対応

前述のように、新興国では地元企業の成長による競争が激化しています。これに対して、ユニ・チャームは単に先駆者であることに安住せず、製品の質を磨き続け、現地のニーズにしっかりと応えるマーケティングを継続していく必要があります。守り続けるには、シェアを取るのと同じくらい、あるいはそれ以上の労力が必要です。

企業文化の持続可能性

もう一つの長期的な懸念は、ユニ・チャームの厳しい企業文化が今後も維持できるかという点です。昭和の体育会系のような社風や飲みニケーション、残業を良しとする風潮、義務的な懇親会や社員旅行といった文化が、現代の日本の若手社員にとって受け入れられにくい可能性があります。しかし、現状ではベトナムなどでシェアを伸ばしていることから、現時点では社員は非常に頑張っていると言えるでしょう。

インド市場での成功

一方で、明るい材料もあります。人口が多く、今後も経済成長が期待されるインド市場です。

インドのベビー用紙おむつ市場では、かつてP&Gが圧倒的なシェア(2012年時点で54.4%)を持っていましたが、ユニ・チャームは着実にシェアを伸ばし(同14.7%)、2021年時点で38.7%とP&Gの45%に肉薄しました。そして、2023年12月時点では、ユニ・チャームが38.9%、P&Gが38.3%となり、ついにユニ・チャームが売上トップシェアを獲得したのです。

この成功の大きな要因は、ユニ・チャームが発明した「パンツ型紙おむつ」の普及です。競合に先駆けてパンツ型おむつを投入した結果、インド市場全体がパンツ型おむつに偏り、全体の80%を占めるようになりました。ユニ・チャームの得意技であるパンツ型おむつの開発・普及戦略が、ここでも奏功した形です。

インド市場はまだ利益貢献という点では小さい段階かもしれませんが、経済成長に伴い市場規模は拡大し、将来的に大きな利益を生む可能性を秘めています。インドの人口規模は他のアジア市場と比べても圧倒的に大きく(14億人)、大きな期待が持てる市場と言えます。

ペットケア事業の成長

さらに、ペットケア事業もユニ・チャームの新たな成長の柱となり得ます。特に日本を含む先進国で好調を維持しており、高い利益率を上げています。近年、日本を含む多くの国で子供の数よりペットの数が増加しており、ペットケア市場には成長余地があります。中国でもペットブームが起きています。おむつや生理用品で既に強い競合がいる市場でも、ペットケア事業はうまく展開できており、新たな成長のネタとなり得るでしょう。

結論:長期投資対象としてのユニ・チャームの見方

ユニ・チャームは、子供向けおむつ、生理用品、介護用おむつ、ペットケアと、人間のライフステージからペットの生涯まで、幅広く必要とされる製品を提供している企業です。

足元では中国市場での苦戦や景気悪化の影響を受けて株価が下落していますが、インド市場でのトップシェア獲得やペットケア事業の好調といった明るい材料もあります。これまでの新興国開拓で培った戦略実行力や、社員のたゆまぬ努力に支えられた企業文化が今後も活かされれば、長期的に見て大きな利益を生む可能性を秘めています。

現在の株価水準(PER23倍程度)は、過去のPER30倍程度と比較すると割安感があり、長期投資を考える上では悪くない水準かもしれません。ただし、長期的な戦略の成果が出るまでには時間がかかります。

ユニ・チャームは、短期的には業績の変動や株価の上下があるかもしれませんが、数年、10年といった長い目で見ていくべき銘柄と言えるでしょう。投資すべきかどうかは、これらの点を踏まえて考えてみてください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す