今回は、2025年9月29日に再上場したソニーフィナンシャルグループについて、その特殊な上場形態、現在の株価動向、そして今後の投資判断について詳しく解説します。

上場直後から株価は下落傾向にありますが、既存のソニーグループの株主として株式を受け取った方も、新規購入を検討されている方も、この銘柄を持ち続けるべきか、あるいは今が買い時なのか、投資判断にお役立ていただければ幸いです。

目次

異例の「現物配当」で再上場:ソニーフィナンシャルの現状と株価動向

ソニーフィナンシャルの新規上場は、非常に特殊な方法で行われました。

これは、既存のソニーグループの株主に対して、ソニーフィナンシャルの株式を現物配当するという、珍しい形式での新規上場です。

高い知名度を持つソニーフィナンシャルですが、上場から株価は下落傾向が続いています。

現在の主要な財務指標(上場から3日目の時点)は以下の通りです。

- PER:13.9倍

- PBR:1.8倍

- 配当利回り:2.18%

これらの数値だけを見ると、金融機関としては特に割安でも割高でもない水準に見えます。しかし、ソニーフィナンシャルの過去の業績や事業内容を深く見ていくと、数値以上の買いのチャンスが見えてくるかもしれません。

事業の3本柱:安定した収益源とソニー生命の優位性

ソニーフィナンシャルは主に以下の3つの事業を柱としています。

- 生命保険事業:ソニー生命

- 損害保険事業:ソニー損保(自動車保険など)

- インターネット銀行:ソニー銀行

この中で、売上および利益に占める割合が特に高いのが「ソニー生命」で、8割程度がソニー生命からの貢献となっています。

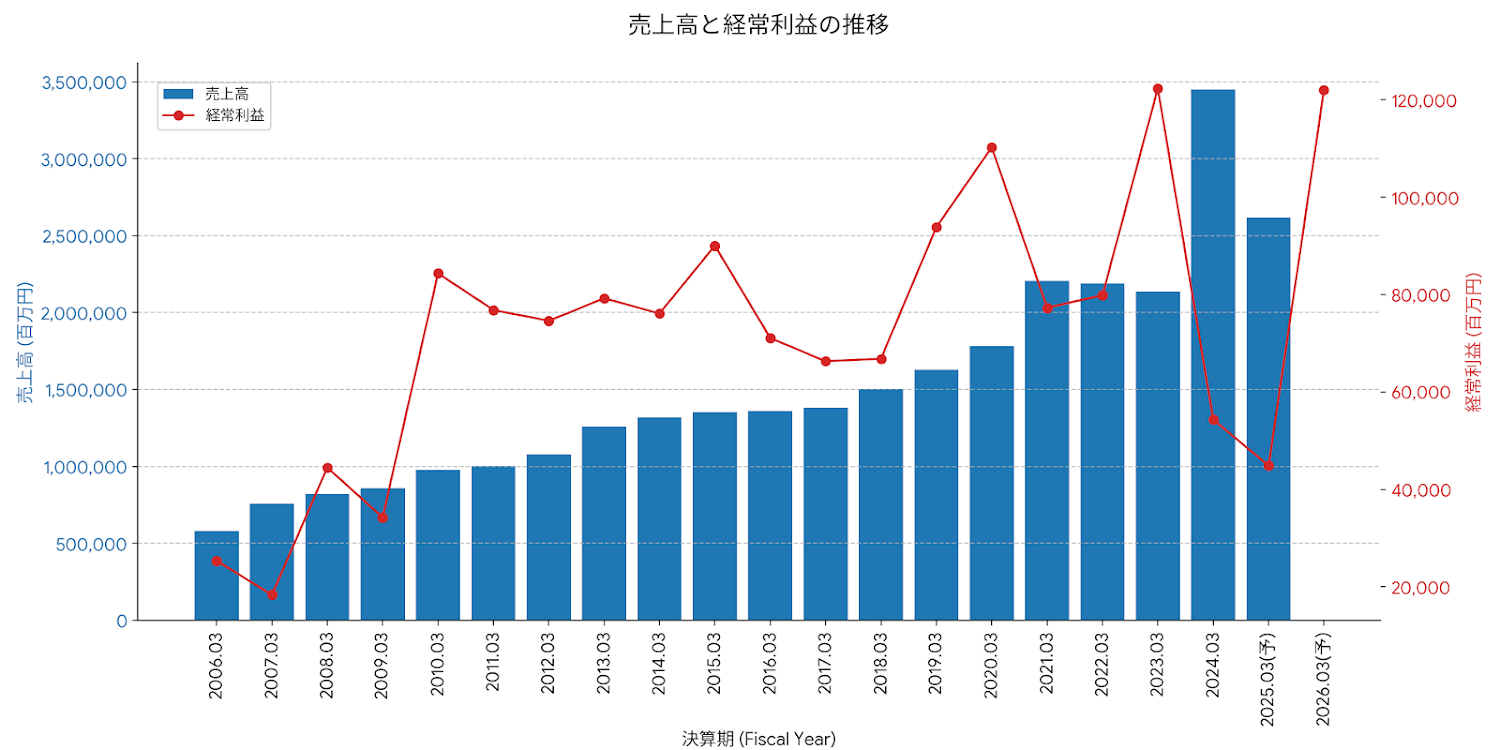

過去の業績を見ると、売上高(経常収益)は右肩上がりで伸びており、経常利益もアップダウンはあるものの、長期的にはプラス成長のトレンドが見えます。これは「安定成長」している企業と評価できます。

出典:有価証券報告書

足元の利益が変動しやすいのは、金利の影響など、金融機関特有の要因を受けているためです。

なぜソニーグループはソニーフィナンシャルを「切り離した」のか?

ソニーフィナンシャルは元々上場していましたが、一度非上場化され、今回再び再上場するという複雑な経緯を辿っています。

表向きの理由:ガバナンスの解消とシナジーの追求

元々、ソニーグループが65%、市場流通株が35%という「親子上場」の状態にありました。これはガバナンス上好ましくないとされる形態であり、非上場化によってこの問題が解消されました。

また、非上場化することで経営戦略の自由度が増し、ソニーグループ全体とのシナジーを発揮しやすくなると説明されていました。

裏側の理由:ソニーグループの利益の「嵩上げ」

2020年頃、ソニーグループは業績拡大を目指すフェーズにありました。比較的安定した業績を持っていたソニーフィナンシャルを完全に取り込むことで、グループ全体の利益を単純に上乗せし(利益の嵩上げ)、経営の安定化に寄与させる狙いがあったと考えられます。

再上場への転換:ソニーフィナンシャルがお荷物に?

しかし、その後ソニーグループ本体がエンタメ分野(例:鬼滅の刃など)で非常に好調に成長し、金融事業がなくとも業績が伸びる状況となりました。

一方、ソニーフィナンシャルは非上場化後、業績が不安定になり、特に生命保険事業はライフプランナーという「人」に依存するビジネスモデルのため、成長性に限界が見えてきました。

結果として、ソニーフィナンシャルのROEは2023年度に8%、2024年度予想で7.3%と、好調なソニーグループ全体のROE(2025年3月期予想で14.48%)と比較して見劣りし、財務的に「お荷物」となってしまった面があります。

さらに、エンタメが中心のソニーグループに金融という異質な事業が混ざることで、外部投資家から企業の価値が見えにくくなり、コングロマリット・ディスカウントが発生する懸念もありました。

これらの理由から、ソニーグループは金融事業を切り離し、再上場させる判断に至ったと考えられます。今回の再上場では、ソニーグループの持ち株比率を約20%に抑え(残りは現物配当)、かつての親子上場の問題も解消されています。

主力事業「ソニー生命」の強みと今後の収益構造

ソニーグループから切り離されたソニーフィナンシャルですが、主力であるソニー生命の事業自体は順調に成長しています。

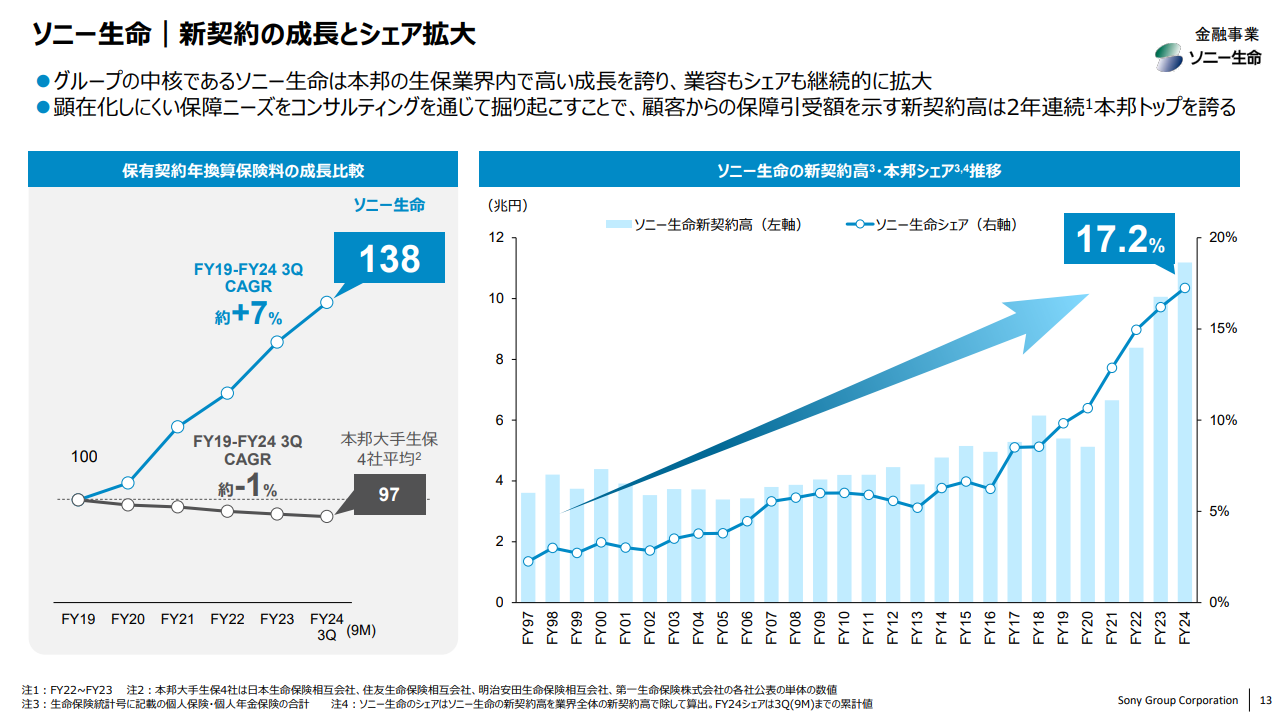

契約の拡大

ソニー生命は特に2020年以降、新契約の獲得がぐんぐん伸びている状態です。大手保険会社が契約数を減らす中で、ソニー生命は保有契約年間の保険料が年率7%の成長率で伸びており、シェアも17.2%となっています。

出典:ソニーFG「金融 Investor Day(2025年5月29日)」

「日系と外資系」の美味しいとこ取りモデル

ソニー生命の強みは、そのビジネスモデルにあります。

ライフプランナーと呼ばれる営業員が顧客のもとへ出向くという、日本生命や第一生命のような対面営業スタイルを採用しています。

一方で、外資系保険会社(プルデンシャル生命など)のような、成果に応じて給与が大きく変動するインセンティブ制を導入しています。ソニー生命は優秀な人材を採用し、固定給の期間があるものの、その後は契約に応じた報酬が得られるインセンティブ制に移行します。これにより、優秀なライフプランナーにとっては年収1000万円超も可能な、非常に魅力的な職場となっています。

優秀な人材を引きつけ、「ソニー」というブランド力も活用することで、順調に契約を拡大できていると考えられます。

利益の変動は金利の影響

契約数は順調な一方で、利益は伸びたり縮んだりする傾向があります。これは金利の大きな影響を受けているためです。

一般に、金利が上昇すると債券価格は下落します。保険会社は債券運用を行っているため、金利上昇局面では保有債券の価格が下がり、一時的に利益が大きく落ち込みやすいという特性があるのです。

しかし、保険の利益は契約獲得直後ではなく、時間が経つにつれて(資産運用や保険金支払いの想定との差分として)徐々に計上されていく性質を持っています。そのため、足元で金利の悪影響があっても、今獲得できている契約は長期的には利益として反映されてくるという見通しが立ちます。

損保・銀行事業の現状と課題

ソニー損保(損害保険事業)

ソニー損保は、人を介さずにネットなどで契約するダイレクト自動車保険市場でトップのシェアを獲得しています。

- 課題:ダイレクト型は保険料の安さが重視されるため、利益率は必ずしも高くないという側面があります。現在、損害率(保険金支払い額)の上昇により、一時的に利益が伸び悩んでいます。

- 成長余地:日本におけるダイレクト自動車保険が市場全体に占める割合は、米国や英国に比べてまだ低く、成長余地は大きいと考えられます。

出典:ソニー損保「ニュスリリース」

ソニー銀行(インターネット銀行)

ソニー銀行の経常利益は2023年までは順調に伸びていましたが、最近は一時的に減少しています。これもまた、金利の上昇が大きく影響しています。

- ネット銀行特有の課題:銀行は預金者から資金を調達し、貸し出しや運用で利益(リザヤ)を得ます。ソニー銀行の貸出先の多くは住宅ローンですが、ネット銀行は低金利競争を行ってきたため、預金金利が上昇すると、貸出金利との利ザヤが縮小してしまいます。金利を上げすぎると、低金利を求めてきた顧客が他行に移る(チェンジされる)懸念があるため、金利を上げにくいという問題があります。

預金残高や口座数は増加しており、外部環境に左右されつつも成長は続いています。

出典:ソニー銀行「企業情報」

投資判断:堅実さと魅力的な株主還元策

これまでの分析から、ソニーフィナンシャルは「堅実」という言葉が最も似合う企業です。特別なことはしませんが、ソニーブランドを活かし、従来の金融機関とは少しずらした工夫をしながら、着実に事業を拡大しています。

成長性には限界があるため、投資判断の焦点は株主還元、特に配当に移ります。

実質配当利回りは4%超えの可能性

配当利回り2.18%は、実は今期末(2026年3月末)の予想配当をベースとした半期分の利回りです。本来、配当は中間と期末の年2回支払われる予定です。

したがって、来年度(2026年度)を想定した場合、実質的な利回りは単純に倍と考えて良いでしょう。利回り4.3%台は、非常に魅力的な水準と言えます。

安定的な配当成長を目指す方針

ソニーフィナンシャルの株主還元の基本方針には、投資家にとって重要な点が盛り込まれています。

- IFRS修正純利益に対する配当性向は50%程度。

- 「1株あたり年間配当額の減額は原則行わず、安定的な配当の成長を目指す」。

この方針から、多少利益が減少しても、基本的には配当は減らされないことが期待できます。

さらに、ソニーフィナンシャルは自己資本比率の引き上げも計画しており、現在の時価総額約1兆円に対し、1000億円という大規模な自己株式取得も予定しています。

まとめ

ソニーフィナンシャルは、成長性には限界があるものの、高い安定性、配当利回り、そして自己株式取得による株主還元という点で、非常に魅力の大きい銘柄であると言えます。

既存の金融機関にはない「機動力の高さ」も持ち合わせており、持っている価値のある銘柄と言えます。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

細かく説明して貰って、良く解りました、参考に成りました。

保有債券の損失はどうでしょうか?農林中金のようなことにならないか心配です。