今回は、WACC(ワック)、いわゆる割引率について詳しくお話しします。

割引率という考え方は、馴染みがない方も多いかもしれません。私自身、大学で初めて習った時は正直難しく、ちんぷんかんぷんでしたが、今ではその意味を理解できるようになってきました。

この割引率の概念を理解することは、株式の評価にとって非常に大きな意味を持ちます。最後まで読めば、株式の価値がどのように動き、株価が変化していくのかを割引率の観点から理解できるようになり、株式市場に対する理解も深まるでしょう。

目次

ROICとWACC:企業価値を生み出すための対の概念

この【学習シリーズ】では、1本目と2本目でROIC(Return on Invested Capital)についてお話ししました。

まずROICとは、資本を投じてどれだけリターンを出せるか、その事業の利回りを示すものです。

そして、今回お話しするWACCは、このROICと対の概念となります。

企業が価値を生む絶対条件

現在の株式市場において、企業に求められていることは、WACC以上のROICを生み出すことです。WACC以上のROICを達成しない限り、その企業は価値を生んでいることにはなりません。

これは、借金における金利と投資リターンの関係に例えると分かりやすいです。

たとえば、金利が5%で、その借りたお金を3%のリターンの不動産に投資した場合、リターンよりも金利の支払いの方が大きくなり、赤字になります。事業においても同様のことが言えるのです。

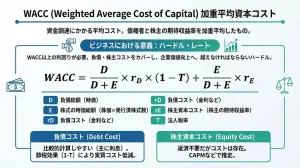

WACC(加重平均資本コスト)とは?

事業における資金調達手段には、借金(負債)だけでなく、株主資本(株式)があります。

借金には金利がコストになりますが、株式にも、配当の裏側には「要求資本コスト」というものがあります。これは、投資家が「この株式に投資したい」と思うために必要な最低限のリターンであり、金利のようなものだと考えてください。

WACCの定義と構造

WACC(Weighted Average Cost of Capital:加重平均資本コスト)とは、この株主資本コストと、企業が抱える借入コスト(借金にかかる金利)を合わせて平均したものです。これは、企業全体にかかる金利(コスト)だと捉えることができます。

このコスト(WACC)を上回るROIC(事業投資のリターン)を生み出していかないと、その企業はどんどん価値を失っていきます。難しいのは、これは赤字になっているわけではないということです。ROICがプラスであれば黒字ですが、割引率の観点から見ると、価値を既存している状態にあるのです。

WACCの計算要素

WACCは、負債コスト(借金の金利、rD)と、株主資本コスト(rE)を、負債と資本の割合で加重平均して計算されます。

この中でも、WACCの最終的な数値により大きな影響を与えるのは、rE(株主資本コスト)の部分です。

株主資本コストは、会社がお金を集めるために必要な「最低限の利回り」を意味し、要求収益率あるいは期待収益率とも呼ばれます。

株主資本コスト(rE)の決定要因は「安心感」

負債コストは金利で説明されますが、株主資本コストは、企業の置かれた状態によって大きく変わってきます。

株式投資家が求める最低リターン

株式に投資する以上、株価が激しく動くというリスクがあるため、投資家はそれなりのリターンを求めます。一般的に、株主資本コストの目安は5%より低くはなりにくいとされます。株価が変動するものに対しては、最低でも5%程度の利回りが欲しいと考えるのが基本です。

CAPMによる理論的計算

株主資本コストを機械的に計算する方法として、CAPM(キャップエム)と呼ばれるモデルがあります。

CAPMの計算式(ER=RF+β×(RM−RF))では、β(ベータ:株価の変動率)が重要な要素です。

- RF:リスクフリーレート(国債金利など)。

- (RM−RF):マーケットリスクプレミアム(株式全体にかかるリスクプレミアム)。

- β:企業の株価の変動幅。

この式では、株価の変動(ボラティリティ)が大きい企業ほどβが大きくなり、結果として要求収益率(株主資本コスト)が高くなります。

WACCの本質:投資家の不透明感

株価の変動が大きい企業(例:メタプラ)は、投資家にとって「安心感がない」と見なされ、より高い利回り(リターン)を要求されます。

このコストの本質は、その企業にどれだけ安心してお金を投じられるかという「安心感」にあります。安心感の高い企業、例えばJR東日本のような超安定的な企業は、株主資本コストが低い傾向にあります。

WACCが高い状態、すなわち割引率が高い状態は、投資家が企業に対して不透明感を抱いていることを意味します。これは、戦略が不透明であったり、開示が不透明であったりする場合に発生します。

WACCが企業価値を変動させるメカニズム

企業価値は、簡潔に言うと「投下資本 × (ROIC – WACC)」で計算されると言われます。

ROICが10%の企業があったとしましょう。

- WACCが5%の場合:価値を生む利回りは 10% – 5% = 5% となります。

- WACCが8%に上昇した場合:価値を生む利回りは 10% – 8% = 2% となり、ROICが変わらなくても、生み出す価値が半分以下になってしまいます。

このように、コスト(WACC)が上がることによって、企業価値は割引かれるという事態が起こりえます。

成長率だけでない株価上昇の要因

企業の成長は確かに重要ですが、WACCを下げることが企業価値を高めるもう一つの重要な要素です。

たとえ利益自体は同じ状況であっても、企業が開示を充実させ「この企業はちゃんとやっているな」と投資家に思ってもらえるだけで、WACCが下がり、企業価値(評価)が上がることがあり得るのです。

また、収益モデルをサブスクリプション(ストック収入)に切り替え、収益が安定化した場合(例:Adobe)、WACCが下がり、株式価値が上昇するケースも存在します。

WACCを引き下げる3つの具体策

企業に対する投資家からの安心感を高め、WACCを引き下げるためには、具体的に以下の要素が重要です。

- 業績の再現性:過去にわたり安定して伸び続けている企業は、WACCが低くなります。

- 顧客の粘着性(事業戦略):ストック収入が増えると、業績が安定するため、WACCが下がりやすくなります。

- 開示の分かりやすさ:投資家に対して丁寧で分かりやすい情報開示を行うことで、人気が高まり、株価の上昇、すなわち価値の上昇を招きます。資生堂の事例では、魚谷社長時代に英語開示を充実させ、海外の機関投資家への丁寧な説明を行った結果、株価が上がった時期がありました。

割引率の視点からPERを見る

日本企業の中には、事業ベースで見て「利益が出ているから、赤字になっていないから良い」として、WACC以上の価値を生まない事業を放置するケースがまだ見られます。しかし、割引率まで考慮すると、そうした事業はトータルでマイナスの価値しか生んでおらず、株式的には評価されません。資本主義の基本的な考え方は、儲からないものを整理し、より儲かるものにシフトしていくことです。

割引率の低さがPERを高める

次回のテーマであるPER(株価収益率)にも、この割引率が深く関わっています。

一般的に成長企業は将来の期待からPERが高くなりますが、実は成長しない企業でもPERが高いケースが存在します。例えば、食品系の味の素などはPERが20〜30倍程度ありますが、これは極端に成長し続けるビジネスではありません。

これは、味の素のような企業は、景気に左右されず商品が売れなくなることが考えにくいと投資家が見ており、割引率が非常に低い(安心感が極めて高い)ためにPERが高くなっている、という側面があるのです。

長期投資におけるWACCの重要性

投資家として大事なのは、単に成長する企業を探すだけでなく、「割引率が下がる変化」を見つけることです。安心感が高まることでPERが上がるというケースはあります。

成長企業(グロース株)は、将来の期待が高くPERが高いですが、少しでも成長率が鈍化すると、期待値が下がるだけでなく、「この企業は安心できない」と見なされ割引率も急に上がってしまい、評価がガクンと下がるというボラティリティの高さがあります。

長期投資の観点からは、安定して割引率が低い企業、またはこれからさらに割引率が下がる見込みのある企業を選び続けることが重要です。割引率の低下は、株価の成長に繋がっていく要素だからです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す