現在、日本の株式市場では、かつて熱狂を巻き起こしたSaaS(サース)関連株が、多くの投資家から見放されたような状態にあります 。しかし、プロの視点から見れば、この「無視されている状況」こそが、個人投資家にとって絶好のチャンスである可能性があります 。

今回は、コロナ禍後のバブル崩壊を経て、実力(業績)が株価を追い越し始めているSaaS銘柄の真実を、具体的な数値データと共に詳しく解説していきます。

目次

SaaS(Software as a Service)の基本とビジネスモデルの強み

まず「SaaS」とは、従来のようにソフトウェアを買い切るのではなく、インターネット経由でサービスを利用し、月額などで料金を支払う「サブスクリプション(定額制)」モデルを指します。

このモデルの最大の特徴は、収益の安定性です。毎月決まった収入が入るため、経営の見通しが立てやすく、一度契約を獲得すれば、その後の追加コストを抑えながら利益を積み増していくことができます 。また、BtoB(法人向け)SaaSの場合、一度社内システムとして導入されると、別のシステムに乗り換える(解約する)手間や不安が大きいため、非常に強固なビジネス基盤となります 。

現在の市場環境:大型株ブームの影で進む「見えない割安化」

コロナ禍においては、SaaS銘柄は将来への期待感からPER 40倍、50倍という極めて高いバリエーション(割高な水準)で取引されていました。しかし足元では、投資資金が大型株へ流れており、SaaS銘柄の株価は低迷を続けています。

ここで注目すべきは、「業績は着実に伸びているのに、株価だけが下がっている(あるいは横ばい)」ということです。

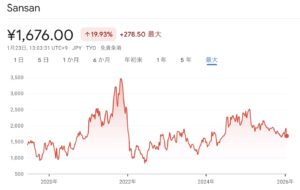

注目銘柄1:Sansan(4443)

名刺管理サービスの最大手として知られるSansanは、テレビCMなどでも馴染み深い企業ですが、現在は単なる名刺管理を超えて「企業のデータベース」としての地位を確立しようとしています。社内の誰がどの企業の担当者と繋がっているかを可視化することで、組織的な営業活動を支援するこのプラットフォームは、まさにサブスクリプション収入の柱となっています。

出典:Google

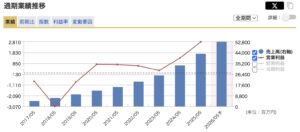

出典:マネックス証券

業績面を詳しく見ると、2025年5月期には営業利益28億円という過去最高益を見込んでおり、事業そのものは極めて好調に推移しています。特筆すべきはその強固な顧客基盤で、年間の解約率はわずか0.5%程度に抑えられています。

一度導入したシステムを手放すのは企業にとって大きなリスクを伴うため、この「解約しづらさ」が非常に手堅い収益を生んでいます。売上高予想も前年比23.5%増と、高い成長率を維持している点も見逃せません。

一方で、バリュエーションの検証には注意が必要です。

PBR(株価純資産倍率)は15.43倍と、一般的な基準から見れば非常に割高な水準にあります。

PER(株価収益率)は予想値が公表されていませんが、実績値や利益の伸びを考慮して概算すると、約128倍という高い数字が導き出されます。同社は有名人を起用したイベントや広告に多額のコストを注ぎ込む傾向があるため、利益の安定感には欠ける側面もありますが、その分、投資を利益に変える爆発力も秘めています。

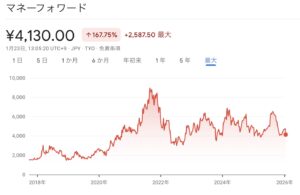

注目銘柄2:マネーフォワード(3994)

個人向けの家計簿アプリで有名なマネーフォワードですが、現在の収益の主力は、法人向けの会計システムや人事管理システムへとシフトしています。一度導入すれば、従業員数の増加や新機能の追加に応じて収益が積み上がる、非常に手堅いビジネスモデルを構築しています。

出典:Google

出典:マネックス証券

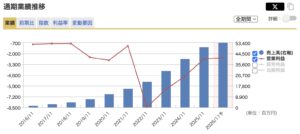

業績の現状に目を向けると、依然として純利益ベースでは赤字が続いており、バリエーションの判断が難しい銘柄です。時価総額を売上高で割ったPSR(売上高倍率)で見ると、時価総額2,600億円に対して売上高550億円、つまり売上高の約5倍という評価になっており、依然として市場の期待値は高いままです。

しかし、キャッシュフローの視点で見ると変化が兆しています。減価償却費などを考慮したキャッシュに近い利益指標であるEBITDAや営業キャッシュフローは、2025年11月期にはプラスに転じる見通しです。黙っていてもお金が出ていくフェーズは脱しつつありますが、フリーキャッシュフローはなおマイナスの状態にあり、依然として投資が先行しています。

現時点では「割安」というよりは「なお高値圏での投資継続」という評価が妥当かもしれません。

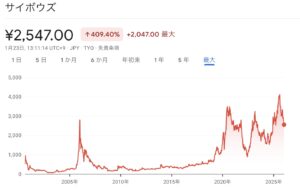

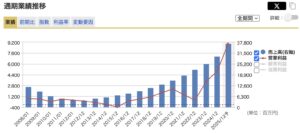

注目銘柄3:サイボウズ(4776)

ノーコードでアプリ開発ができる「kintone(キントーン)」を展開するサイボウズは、SaaSビジネスの理想的な形を体現しています。直近の決算では利益が前年同期比で131%増という驚異的な伸びを見せ、株価も底堅く推移しています。

出典:Google

出典:マネックス証券

この躍進の背景には、クラウド売上の着実な積み上がりに加え、「価格改定(値上げ)」の成功があります。通常、値上げを行えば顧客の離脱が懸念されますが、サイボウズの解約率はわずか0.92%であり、値上げ後もむしろ低下するという驚くべき結果となりました。これは、システムが企業の業務に深く浸透しており、もはや「手放せないインフラ」になっていることを証明しています。

かつてはテレビCMへの過剰な投資によって利益を削った時期もありましたが、現在はその投資が実を結び、V字回復を果たしています。

現在のPERは19.2倍ですが、売上成長率(約25%)と比較した指標であるペグレシオ(PEG Ratio)を算出すると、割安の目安とされる「1」を大きく下回ります。つまり、利益の伸びに対して株価が追いついていない「第3の道」による割安化が進んでいると言えるのです。

SaaS銘柄の将来リスク:AI(人工知能)は脅威か、それとも追い風か

投資家の間で懸念されているのが、「AIがあればSaaSのようなシステムは不要になるのではないか」という点です。

しかし、現実問題として、AIに指示を出すだけで複雑な業務システムをゼロから構築し、それを組織全体で継続的に運用していくのはまだ困難です。むしろ、既存のSaaSプラットフォームがAIを機能として取り込むことで、ユーザーの利便性が向上し、さらなる追加サービスの提供(単価アップ)に繋がる可能性が高いと考えられます 。

投資家としてのマインドセット:ジョン・テンプルトンの教え

伝説的なバリュー投資家であるジョン・テンプルトンは、次のような言葉を残しています。

多くの人は、今一番見通しが明るい銘柄はどこかと聞く。しかし、本当に見るべきは『今、見通しが一番暗い銘柄はどこか』である。

現在のSaaS銘柄は、まさにこの「見通しが暗い(と世間から思われている)」状態にあります。しかし、その裏側では業績がV字回復し、実力が株価を凌駕し始めている企業が存在します。「人の行く裏に道あり花の山」の精神で、逆張りの視点を持つことが肝要です。

SaaS銘柄投資の醍醐味は、目に見えにくい「中身の成長」をいち早く捉えることにあります。今回挙げた3銘柄以外にも、チャンスが眠っている企業はまだまだあります 。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す