日本を代表する優良企業であり、個人投資家の注目度も極めて高い信越化学工業の第3四半期決算が発表されました。市場の期待に反して株価は翌日に約10%も下落するという波乱の展開となりましたが、この動きを見て「今は買い時なのか」「それとも事業の崩壊が始まったのか」と悩んでいる方も多いのではないでしょうか。

今回は、信越化学の足元の数字を詳細に分析するだけでなく、なぜ日本の化学メーカーがこれほどまでに世界の半導体インフラを支えているのか、その歴史的背景や今後の投資戦略について解説していきます。

目次

信越化学 第3四半期決算の徹底解剖:数字の裏側にある真実

まずは、今回発表された第3四半期の決算内容を振り返ってみましょう。

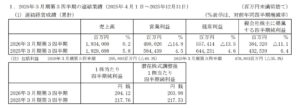

出典:信越科学工業 決算短信

売上高については、累計で見れば前年を若干上回る推移を見せており、決して需要が消滅したわけではありません。

しかし、問題は利益面です。営業利益は前年同期比で15%もの減少となり、この「利益の落ち込み」が市場に冷水を浴びせました。

特に深刻なのが、同社の二大柱の一つである「生活環境基盤材料事業」です。

出典:信越科学工業 決算短信

ここでは対前年で営業利益が35%も落ち込んでおり、信越化学の屋台骨が揺らいでいる状況が見て取れます。利益がここまで削られてしまった背景には、世界経済の二大巨頭である米国と中国の情勢が深く関わっています。

塩化ビニル樹脂(塩ビ)事業を襲った「米中」のダブルパンチ

信越化学の主力製品である塩化ビニル樹脂(塩ビ)は、住宅の配管や塩ビパイプなど、建設資材の元となる非常に重要な素材で、同社は世界第1位のシェアを誇ります。

この事業が直面している苦境の第一の要因は米国市場にあります。

年初から半ばにかけて需要は堅調でしたが、その後、北米での住宅市況が軟化しました。

トランプ政権の自国経済主義による混乱や、これまでの金利上昇が住宅ローン金利を押し上げ、一般市民のインフレによる生活苦も相まって、住宅需要が目に見えて細ってしまったのです。

さらに追い打ちをかけているのが中国の影響です。

中国国内は現在、深刻な不動産不況に陥っており、塩ビの消費が全く回っていません。

しかし、中国のメーカーは工場の稼働を止めるわけにはいかないため、余った製品を安値で海外へ強引に輸出しています。

この中国発の強烈な値下げ圧力が市場全体に波及し、信越化学も厳しい価格競争と市場価格の低迷に追いやられているのが現状です。

半導体材料(電子材料)事業の現状:AI需要は本当に「救い」なのか

塩ビ事業が苦戦する一方で、もう一つの柱である「電子材料(半導体)事業」はどうでしょうか。

こちらの売上高は前年同期比で6%伸びており、一見するとAIブームの恩恵を受けているように見えます。

しかし、利益に目を向けると、こちらも前年を若干下回る「増収減益」に近い着地となっています。

この利益が伸び悩んでいる最大の理由は、2025年4月から本格稼働を始めた新工場に関連する先行コストです。

特に減価償却費の計上方法として、初期に重く費用がかかる「定立法」を採用していることが、立ち上げ時期の利益を圧迫していると推察されます。

また、投資家が注意すべき点として、AI需要のインパクトがまだ限定的であるという事実があります。

シリコンウエハの需要は「面積ベース」で決まります。AI向けの半導体は確かに高付加価値ですが、ウエハ全体の使用量に占めるAI向けはまだ1桁パーセント程度に過ぎません。

スマホや民生機器といった圧倒的なボリュームゾーンを持つ他用途が回復しない限り、AIだけの伸びでは会社全体の業績を劇的に押し上げるまでには至らないのです。

日本の化学メーカーが「半導体部材」で世界を圧倒する歴史的背景

ここで視点を広げて、なぜ日本企業がこれほど半導体部材に強いのかを考えてみましょう。

それは日本の化学産業が歩んできた進化の歴史に答えがあります。

戦前の化学メーカーは、綿や絹といった繊維加工、肥料、ガラス、石鹸など、生活必需品の国産化が主な目的でした。

戦後の高度経済成長期に入ると、大量生産型の石油化学が主流となり、プラスチックや自動車部品、水道管などの需要が一気に高まりました。

現在の大手メーカーの多くはこの時期に誕生し、規模を拡大させてきたのです。

しかし、その後、中国をはじめとする新興国が安価な大量生産技術を身につけると、日本企業は価格競争で太刀打ちできなくなりました。

そこで日本企業は、一足早く「高付加価値な化学(スペシャリティケミカル)」へと舵を切りました。

自動車の軽量化部品や、精密機器向けの特殊材料、そして半導体向けの超高純度材料など、模倣が困難で高度な技術を要する分野に軸足を移したことが、現在の強さの源泉となっています。

信越化学の強さを支える「多岐にわたる技術ノウハウ」

このスペシャリティケミカルへの転換の先駆者が信越化学です。

同社は長年にわたる研究開発を通じて、極めて多岐にわたる技術ノウハウを積み上げてきました。

例えば、不純物を極限まで取り除く「粉体調整技術」や、素材を単結晶化させる技術などは、半導体シリコンウエハの製造において他社の追随を許さない競争力を生んでいます。

かつての化学メーカーは、汎用品を薄利多売する「設備投資が重く業績が不安定な業界」という低い評価(低PER)をされていました。

しかし信越化学は、いち早く資本効率(ROE)の高い事業に特化し、日本企業のロールモデルとなりました。

現在、多くの日本メーカーがこの「信越モデル」を手本に、利益率の高い特定分野へ特化することで、世界中の半導体サプライチェーンから「なくてはならない存在」としてスポットライトを浴びているのです。

「次の信越」を探せ:注目の中小型・高機能素材銘柄の分析

投資家として面白いのは、信越化学のような巨大企業だけでなく、特定のニッチ分野で爆発的な成長を見せている中小型銘柄が存在することです。

その代表例が「日東紡績」です。同社は元々繊維メーカーですが、ガラス繊維技術を応用したAIサーバー向けプリント基板用の特殊フィルムが、現在世界中で「奪い合い」になるほどの需要を呼んでいます。

株価は昨年後半から一気に3倍へと沸騰し、まさにAI恩恵をダイレクトに受けている典型例と言えます。

出典:Google

他にも、かつての「旭硝子」から名前を変え、半導体素材メーカーとしての側面を強く打ち出している「AGC」のような企業もあります。

ただし、AGCや三菱ケミカルのような巨大な総合化学メーカーの場合、半導体部門が伸びていても、他の巨大な既存事業(ガラスや汎用プラスチックなど)が足を引っ張り、会社全体の業績や株価へのインパクトが薄まってしまう傾向があります。

そのため、一気に「成長ドライバー」としての比率が高まりやすい、少しスケールの小さい高機能素材メーカーの方が、投資対象としては突発的な伸びを期待しやすいという側面があります。

個人投資家が勝つための「化学・素材銘柄」投資戦略

これからの化学・素材銘柄への投資において最も注目すべき指標は「利益率の上昇」です。

売上が増えていなくても、利益率が劇的に改善している場合、そこには「その会社しか作れないクリティカルな商品」が存在している可能性が高いと言えます。

例えば日東紡績の場合、かつて1桁台だった営業利益率が足元では15%まで跳ね上がっています。

これは、供給が逼迫し、買い手が価格を問わず素材を求めている「高収益フェーズ」に入った証拠です。

投資のタイミングについては、すでに株価が上がっているからといって必ずしも「高値づかみ」になるとは限りません。

AI需要の本質的な増大は今後も続くと予想されるため、決算書などでAI関連の恩恵が数字に表れ始めた「兆候」が見えたなら、そこからさらに一段上のギアへ上がる余地は十分にあります。

日本の化学産業は長年の「オタク的」とも言える地道な基礎研究の積み重ねによって、欧米企業が真似できない領域に達しています。

この強靭なサプライチェーンの価値を再評価し、自分なりの投資ストーリーを描いてみてください。

まとめ

信越化学の株価下落は、一時的な市況の難化を反映したものですが、同社や日本化学産業の持つ「唯一無二の技術力」が変わったわけではありません。

投資のチャンスは、こうした市場の動揺や、中小型銘柄の新たな胎動の中に隠れています。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す