2026年2月11日、電線関連企業の第3四半期決算が出揃いました。

いわゆる「電線御三家」に数えられる住友電気工業、フジクラ、古河電気工業の3社は、決算発表と同時に業績予想の上方修正も発表するなど、その勢いはまさに絶好調と言えます。

その最大の要因として語られるのが、生成AIの普及に伴うデータセンター関連需要の高まりです。

しかし、個人投資家の皆様がこれから投資先を検討する、あるいは既に保有している銘柄の行く末を見極めるのであれば、「AIデータセンター向け」という言葉だけで満足してはいけません。

なぜなら、電線メーカーが取り扱う製品は多岐にわたり、光ファイバー以外の電線が業績を左右するケースも多々あるからです。

今回は日本が世界に誇る電線大手各社の利益構造を深掘りし、足元の株価水準が妥当なのか、今から買っても大丈夫なのかを詳しく解説していきます。

目次

主要4社の株価推移とバリュエーションの現状

まずは各社の足元の株価とバリュエーションを確認しておきましょう。

フジクラは2024年以降、急速な上昇気流に乗っています。

出典:Google

株価は2万3,000円という高値圏にあり、PER(株価収益率)は42倍、PBR(株価純資産倍率)は12.5倍にまで達しています。

今回の決算でも営業利益ベースで約10%の上方修正を行っており、市場の期待を一身に背負っています。

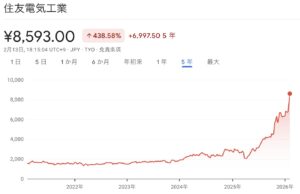

住友電気工業も同様に、2024年以降株価が急上昇しています。

出典:Google

足元では9,000円の大台に迫る勢いを見せており、PERは21倍、PBRは2.7倍です。

同社も営業利益で10%弱の上方修正を発表しています。

フジクラに比べると、事業が多岐にわたるためバリュエーションはやや落ち着いて見えますが、それでも歴史的な高水準にあります。

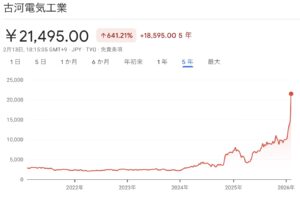

古河電気工業は、これまでは上昇が緩やかでしたが、2026年に入ってから一気に火がつきました。

出典:Google

2月10日にはストップ高を記録しており、PERは28倍、PBRは4倍となっています。

上方修正幅は5%強と他の2社に比べれば控えめですが、V字回復の兆しが強く意識されています。

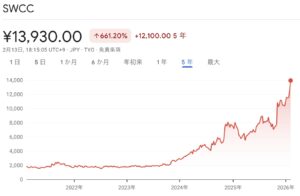

最後にSWCC(旧・昭和電線ホールディングス)です。

出典:Google

こちらも上昇傾向にあり、今回の決算での上方修正発表はなかったものの、PER 25.6倍、PBR 4.5倍と、企業価値を着実に高めています。

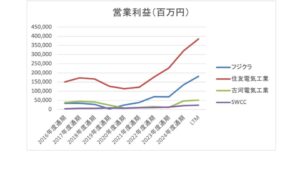

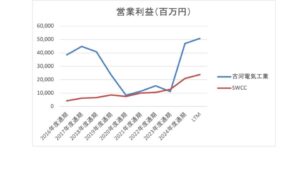

営業利益の推移と事業ポートフォリオの比較分析

これら4社の業績を長期的なスパンで見ると、各社の立ち位置の違いが鮮明になります。

営業利益の規模で圧倒的なのは住友電気工業です。

全方位で事業を展開しているため、その利益体積は他を圧倒しています。

一方で、成長率で目を見張るのがフジクラです。

2020年以降、稼ぐ力を急速に高めており、住友電気工業を追い上げる勢いを見せています。

これに対し、古河電気工業とSWCCは上昇率こそ緩やかですが、古河電気工業が一度大きく落ち込んだところから急激なV字回復を見せている点は注目に値します。

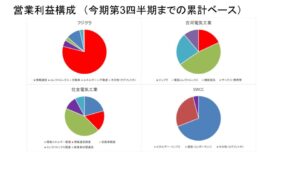

なぜこれほど各社で利益の出方が異なるのか。

その理由は「利益の構成比」にあります。

各社の事業を「情報通信(赤)」「自動車(緑)」「電力インフラ(青)」という3つの軸で分けると、その特徴が浮き彫りになります。

フジクラは、利益の大部分を赤い部分、つまりデータセンター関連の「情報通信」で稼ぎ出しています。

これに対して、住友電気工業と古河電気工業は緑の部分、すなわち「自動車関連」の利益比率が非常に高いという特徴があります。

SWCCは青い部分、すなわち「電力ネットワーク」関連のウェイトが最も大きくなっています。

電線の種類と役割

「電線」と言っても、実際には用途によって全く異なる製品が存在します。

1つ目は、現在最も需要が高まっている「通信用電線」です。

音声や画像、データを送るためのインフラで、代表格は光ファイバーケーブルです。AIの普及によって、都市間、あるいは国を跨ぐデータ通信量が爆発的に増えており、データセンター同士やサーバー同士を繋ぐための需要が急増しています。

2つ目は、自動車の神経系とも言える「輸送用電線」です。具体的には「ワイヤーハーネス」を指します。

車が単なる移動手段から「動くデバイス端末」へと変化するに従い、車内を張り巡らされる電線の需要も高まっています。

3つ目は、エネルギーを運ぶ「電力用電線」です。

発電所で作られた電気を変電所に送り、そこから工場、ビル、家庭、そして膨大な電力を消費するデータセンターへと届けるためのものです。

特にAI向けのデータセンターは通常の施設よりも桁違いの電力を消費するため、既存の電力網を再整備する必要があり、ここに新たな需要が生まれています。

フジクラの「スパイダーウェブリボン」が変えた世界

フジクラが2020年以降に急成長を遂げた最大の理由は、情報通信事業における圧倒的な差別化製品「スパイダーウェブリボン」という光ファイバーケーブルにあります。

この製品の凄さは、驚くほどの「細さ」「軽さ」「曲げやすさ」にあります。

通常、光ファイバーを増設しようとしても既存の配管がいっぱいで入らないという問題が起きますが、フジクラの細いリボン型ケーブルであれば、既存の配管のわずかな隙間を縫って増設することが可能です。

これにより、顧客であるGAFAなどの巨大テック企業は、施工コストを劇的に抑えることができます。

輸送コストも低減できるため、フジクラの製品は「他社より高くても売れる」という、製造業として理想的な高付加価値モデルを確立しているのです。

住友電気工業の「全方位型」の強さと垂直統合モデル

住友電気工業は、フジクラのように特定の製品に依存するのではなく、データセンター投資の恩恵を多角的に受けています。

同社は単なるケーブルだけでなく、コネクタ、光配線機器、光システム製品までを網羅し、セットで供給できる体制が強みです。

また、同社を支えるもう一つの柱が自動車関連事業です。

現在はコロナ禍の混乱から回復し、原材料コストの上昇分を適切に価格転嫁することに成功しています。

さらに電力インフラ分野でも、海底ケーブルなどの大型案件を欧米で次々と獲得しており、製造から施工まで自社グループで完結できる垂直統合モデルが大きな武器となっています。

古河電工とSWCCの独自戦略

古河電気工業もデータセンター向け製品や自動車用ワイヤーハーネスが好調で、業績はV字回復の途上にあります。

SWCCも、フジクラと同様にデータセンター向けのリボン型光ファイバーケーブルを展開しているほか、電力インフラ向けに「サイコネックス」というブランドで、小型・軽量・省力化を実現した電力接続部品を提供しています。

2034年に向けた成長シナリオとAI需要の行方

世界の電線・ケーブル市場は2034年に向けて年平均約6%強、中でも光ファイバー市場は年率10%を超える成長が見込まれています。

AIが社会実装されるに従い、フジクラのような高付加価値な光ファイバーケーブルといったところの需要が伸びていくのは容易に想像できます。

AIデータセンターは大量の電力を消費するため、脱炭素の観点からも再生エネルギー経由での電力網再整備が不可欠であり、これも電線メーカーにとっては追い風となります。

バリュエーションの壁と将来の期待値

最後に投資判断のポイントをまとめます。

フジクラのPER42倍といった数字は、今後の成長率が10%程度であれば、ペグレシオ(PER÷成長率)の観点からは決して割安とは言えません。

しかし、保守的な予測を上回って日本企業独自の技術が世界を席巻し続けると考えるのであれば、PER20倍前後の住友電気工業などはまだ狙える水準にあるという見方もできます。

電線関連銘柄は、一見地味な存在からAI時代の「主役」へと躍り出ました。

今後数年の成長率をどう見積もるかによって判断は分かれますが、インフラとしての不可欠さと技術的障壁には引き続き注目が必要です。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

[…] 絶好調の住友電工、フジクラ、古河電工、SWCC…買うならどれ?(つばめ投資顧問) […]