今回は、2026年2月12日に発表された決算を受け、翌13日に株価がストップ高を記録するなど、市場で大きな話題となっているサンリオについて、その業績と将来性を徹底的に解説していきます。

サンリオの現状を分析することは、単に一企業の動向を知るだけでなく、投資全般において「どのような視点で銘柄を評価すべきか」という本質を学ぶ絶好の機会でもあります。

2月13日現在の株価は、前日比で14.69%もの急騰を見せ、5,464円という高値を記録しています。

出典:Google

かつて2024年から2025年にかけて大きく上昇した株価は、一度ピークを打ってから半値近くまで下落するという厳しい調整局面を経験してきましたが、今回の決算によって一気に底打ちから反転の兆しを見せています。

目次

過去最高益を更新し続けるサンリオ

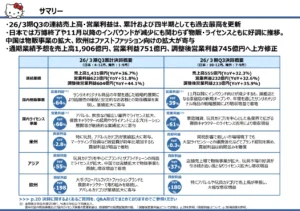

今回の2026年3月期第3四半期決算の内容は、まさに「絶好調の極み」と言えるものでした。

出典:サンリオ 決算説明資料

連結累計で売上高は前年同期比36.7%増、営業利益に至っては51%増という凄まじい数字を叩き出しており、売上・利益ともに過去最高を更新しています。

投資家として気になるバリュエーションですが、株価が急騰した後であっても、PER(株価収益率)で見れば約25倍という水準にあります。

この数字だけを捉えれば、今の凄まじい成長率に対して決して法外な割高感があるわけではない、という見方も十分に可能です。

しかし、この「数字上の好調さ」の裏側で、なぜ株価はこれまで低迷していたのか、その背景を理解しておく必要があります。

なぜ業績絶好調でも株価は半値近くまで下がったのか

業績がこれほど好調であるにもかかわらず、サンリオの株価は2025年の後半をピークに大きく値を下げていました。

この要因の一つとして挙げられるのが、株式市場全体における「IP(知的財産)テーマ」への期待の変化です。

2024年から2025年前半にかけて、サンリオや任天堂、ソニーといったIPを武器にする銘柄は、相場の大きなテーマとして非常に強く買われてきました。

しかし、その期待が一巡したことで、テーマ全体の反落という流れに飲み込まれてしまった側面があります。

いわば、個別の業績とは別に「IPブーム」の調整という大きな波にさらされていたわけです。

さらに、中国経済の停滞やポップマートといった中国発の玩具ブームの沈静化、あるいは中国人観光客の減少といった外部要因も、サンリオに対する投資家心理を冷え込ませる一因となっていました。

中国人観光客の減少は業績にどう影響しているのか

多くの投資家が懸念していた要因の一つに、インバウンド需要、特に中国人観光客による消費の減少がありました。

しかし、今回の決算説明会で語られた具体的な数字は、その懸念が「実態以上に膨らんでいた」ことを証明しました。

具体的にサンリオ単体の物販売上の内訳を分析すると、全体の売上が約200億円ある中で、店舗での売上は約4割、すなわち80億円程度です。

さらにその店舗売上のうち、インバウンド需要が占める割合は約3割、金額にして24億円ほどです。

そして、そのインバウンド需要の中で中国からの顧客が占める割合はさらに3割程度に過ぎません。

計算すると、中国人観光客による直接的な影響額は7〜8億円程度であり、サンリオ全体の巨大な収益規模からすれば、決して致命的な影響を及ぼすものではないことが明らかになりました。

この「インバウンド懸念の払拭」も、今回の株価反転を支える大きな要因となっています。

米国事業の復活とライセンスビジネスの威力

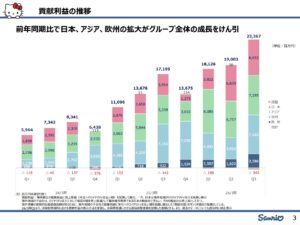

今回の決算において、ストップ高を牽引した最大の個別要因と言えるのが米国事業の劇的な復活です。

サンリオの近年の成長は米国での伸びに支えられてきましたが、2026年3月期の第1、第2四半期にかけては利益が減少傾向にあり、「いよいよ米国のブームが終わるのではないか」という不安が市場に広がっていました。

しかし、第3四半期の数字を見ると、米国事業の利益は第2四半期の39億円から、一気に倍近い71億円へと急増しました。

出典:サンリオ 決算説明資料

これは単独で見ても過去最高水準であり、米国の成長が依然として持続していることを力強く証明しました。

この成長の背景にあるのが、極めて効率性の高い「ライセンスビジネス(ロイヤリティ収入)」です。

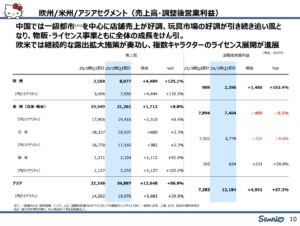

米国における売上の実態を見ると、売上高210億円のうち、実に194億円がロイヤリティ収入で占められています。

出典:決算説明資料

自社で物を作って売るのではなく、キャラクターを貸し出す権利だけを渡すビジネスであるため、原価がほとんどかかりません。

一度アニメ(YouTubeやNetflixの『クロミちゃん』など)がブームになれば、文房具や服などあらゆるグッズにキャラクターが採用され、売れるたびに利益が積み上がる、まさに最強の利益構造を持っているのです。

歴史は繰り返すのか?「第1次ブーム」の教訓

ここまでの話を聞くと、サンリオの前途は洋々と見えるかもしれません。

しかし、長期投資家としては冷静に過去の歴史を振り返る必要があります。

実はサンリオには、2011年頃から2015年にかけても、今回と同じような「大ブーム」を経験した過去があります。

当時はロイヤリティビジネスへの転換が功を奏して利益を大きく伸ばしましたが、その後に業績は下降し、株価も長い低迷期に入りました。

この時起きたことこそが、現在の投資家が最も警戒すべきリスク、すなわち「キャラクターの乱発による飽き」です。

至る所にキャラクターが溢れ、いつでもどこでも買えるようになると、希少性や目新しさが失われ、ユーザーはマンネリを感じ始めます。

スターバックスやマクドナルド、クロックスといった大手ブランドとのコラボは素晴らしい実績ですが、一方で「キャラクターの露出拡大」は、ブームの終焉を招く諸刃の剣でもあるのです。

辻社長によるドラスティックな改革と今後の勝負どころ

ただし、かつてのブーム崩壊時と現在で決定的に異なるのが、辻社長(創業者の孫)の下で進められているドラスティックな経営改革です。

かつてはハローキティへの依存度が極めて高い「一本足打法」でしたが、現在はクロミちゃんをはじめ、多種多様なキャラクターをSNSや動画配信を活用して戦略的に育成し、ファンの裾野を広げています。

これにより、ブームの寿命を以前よりも長く持たせる工夫がなされています。

とはいえ、欧州や米州では依然として売上の約6割をキティちゃんに依存しているという現実もあり、多角化への道はまだ半ばです。

この「流行り廃り」にどれだけ抗い、キャラクターを人々の生活に根付かせ続けられるかが、これからのサンリオの真の勝負どころとなります。

個人株式投資家が持つべき視点

サンリオの業績が今、最高潮にあることは疑いようのない事実です。

しかし、キャラクタービジネスの本質には常に「ボラティリティ(変動性)」が伴います。

今の30%や40%という異常な利益成長が永遠に続くことは、天文学的な数字になってしまうため、常識的に考えてあり得ません。

長期的な未来には希望がありますが、短期的には4〜5年周期で訪れる「山と谷」を経験する可能性があります。

現在の株価が描く山が、過去と同じような軌跡を辿るのか、それとも全く新しい高みを目指すのか、そこを見極める冷静な目が必要です。

もし「業績が良いから」という理由だけで投資を検討するのであれば、その裏側にある「いつか来る飽き」のリスクもセットで受け入れる覚悟が求められます。

投資で大事なことは、熱狂の渦中にあっても、常に冷徹な分析を忘れないことです。

今回のサンリオの事例を、ご自身のポートフォリオ管理や投資判断の大きな糧としていただければ幸いです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す