株式投資家の皆様にとって、2024年から2025年にかけてのエア・ウォーターに関するニュースは、極めて大きなショックを伴うものだったのではないでしょうか。

特に、同社を将来性豊かな成長株として見ていた方や、実際にホルダーとして応援していた方にとっては、裏切られたという思いが強いはずです。

この不祥事は、単なる事務的なミスではありません。

当初は子会社1社の問題として片付けられるかと思われましたが、調査が進むにつれてグループ37社という広範囲にまたがる「不適切な会計処理」が発覚しました。

これによって加年度の決算修正と今期の業績の下方修正が行われ、株価は2,100円付近まで急落するという、深刻な事態に陥っています。

なぜこの急成長企業がこれほどまでの不祥事を引き起こしたのか、その背景と投資家が学ぶべき教訓を隅々まで解説します。

目次

エア・ウォーターという企業

エア・ウォーターという社名は、その名の通り「空気」や「水」といった地球の資源をビジネスにするという理念に由来しています。

同社の素業は産業用ガスの供給であり、酸素や窒素などを製造業や医療現場へ届けるインフラ企業としての側面を持っています。

特に近年では、半導体製造に不可欠な特殊ガスの供給を担う「デジタル&インダストリー事業」が注目を集め、半導体関連銘柄の一角として投資家の期待を一身に背負っていました。

同社が成長のエンジンとしていたのは、極めて積極的なM&A戦略です。

食品事業、医療用酸素、農業、海水事業など、次々と会社を買い受けることで事業を多角化し、売上高1兆円という巨大なビジョンを掲げて突き進んできました。

有価証券報告書の沿革を見れば、2010年代初頭から子会社化の記録がびっしりと並んでおり、2024年8月にも387億円を投じて歯科器具のCiメディカルをTOBするなど、まさに「イケイケ」の成長企業として知られていたのです。

不祥事発覚から現在に至るまでの経緯

崩壊のきっかけは、2025年の夏に子会社の日本ヘリウムやエア・ウォーター防災などで在庫に関する不適切な処理が発覚したことでした。

会社側は10月9日に特別調査委員会を設置し、外部の弁護士や公認会計士による調査を開始しました。

翌10月10日の続報では、影響額は累計で25億円程度になるとの見通しを発表しています。

この時点では、会社の規模から考えて「致命傷にはならないのではないか」と楽観視していた投資家も少なくありませんでした。

しかし、11月13日に第2四半期決算の延期が発表されたことで、状況は一変します。

調査の長期化は、問題がより根深いものであることを示唆していました。

さらに12月3日には、当時の代表取締役会長であった豊田喜久夫氏の辞任が発表されます。

調査の最中にトップが身を引くという異常事態は、経営責任が極めて重大であることを物語っていました。

その後、役員の退任や移動といった混乱を経て、2月13日にようやく公表された数値は、当初の予想を遥かに超える壊滅的な内容だったのです。

営業利益予想が840億円から140億円へ

2月13日に発表された業績予想の修正値は、市場に凄まじいインパクトを与えました。

当初840億円と発表されていた通期の営業利益予想は、わずか140億円へと下方修正されました。

減少額にして700億円という、言葉を失うような減額です。

また、最終損益に至っては530億円の黒字予想から一転して100億円の赤字へと転落し、一気に630億円もの利益が吹き飛ぶ形となりました。

これには、不適切会計の修正だけでなく、海外事業におけるのれんの減損や事業撤退費用、在庫評価の適正化といった多額の損失が一気に計上されたことが背景にあります。

さらに衝撃的なのは過年度の修正額です。

過去の決算にまで遡って洗った結果、売上高で607億円、営業利益で332億円もの数字が実態のない「水増し」であったことが発覚しました。

これらは特別調査委員会の調査だけでなく、会社側が危機感を持って行った「自主点検」によってさらに多くの不正が洗い出された結果でもあります。

在庫水増し・売上前倒し・損失先送りの三悪

発覚した不正の手口は多岐にわたり、かつ組織的に繰り返されていました。

その内容は大きく3つのカテゴリーに分類できます。

1つ目は「在庫の水増し」です。

本来なら価値が下がって廃棄すべき在庫や、売れる見込みのない在庫について損失処理を行わず、資産として計上し続けることで利益を多く見せていました。

2つ目は「売上の前倒し計上」です。

まだ条件が確定していない取引や、完了していない工事について、目標達成のために今期の数字として無理やり計上するという手法です。

そして3つ目が「損失の先送り」です。

原価が上がっているにもかかわらず費用を計上しなかったり、本来行うべき減損処理を将来へ回したりすることで、目先の利益を粉飾していました。

さらに悪質なのは、不自然な内部取引を介在させて売上を膨らませていたケースです。

実質的な価値がないにもかかわらず、グループ内で取引を循環させることで、見かけ上の売上規模を大きく見せていた可能性が指摘されています。

これらの処理が親会社の一部署であるプラントガス部だけでなく、M&Aで獲得した複数の子会社において数年にわたり継続されていた事実は、企業としての信頼を根底から覆すものです。

目標達成を最優先する歪んだ企業文化

なぜ、これほど大規模な不正が野放しにされてきたのでしょうか。

調査報告書が指摘する最大の原因は、目標達成を最優先する「企業文化」と、強烈な「トップダウン・マネジメント」にあります。

1兆円企業という巨大なビジョンを掲げる中で、いつの間にか「顧客への価値提供」よりも「業績目標の達成」そのものが目的化してしまいました。

外部環境がどうあろうと目標を達成せねばならないという過度なプレッシャーが現場にのしかかり、ハラスメントとも受け取られかねない厳しいマネジメントが常態化していました。

さらに、経営トップが強力な人事権を掌握していたため、組織全体が「トップの意向に沿うこと」を優先し、異を唱えることができない空気が醸成されていたのです。

こうした歪んだ圧力がグループの末端まで浸透し、各地で不適切な処理が引き起こされる土壌となりました。

監査法人の判断と、未だ晴れない「霧」の正体

現時点での報告をもって、すべての霧が晴れたわけではありません。

今回の半期報告書に対し、あずさ監査法人は「限定付き結論」という厳しい評価を下しています。

これは、大枠のチェックは終えたものの、一部の証拠が偽造されていたなどの理由により、すべての数字の正しさを確認しきれなかったことを意味します。

特にエア・ウォーター防災などにおいて、工事完了日や物品引き渡しに関する商標の偽造が疑われており、監査法人として完全なお墨付きを与えることができなかったのです。

調査は依然として継続中であり、今後も新たな修正が発生する可能性が示唆されています。

過年度の有価証券報告書の訂正もこれから本格化するため、本当の意味で膿を出し切り、クリーンな状態に戻ったと言い切るには、まだ時間がかかるというのが現状です。

危険な兆候をどう見抜くか

私たち個人投資家が、こうした事態を事前に見抜くことは至難の業ですが、いくつかの着眼点を持つことは可能です。

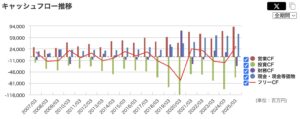

最も重視すべきは「キャッシュフロー」の動きです。

エア・ウォーターの売上と営業利益の推移を見れば、一見して綺麗な右肩上がりを描いています。

出典:マネックス証券

しかし、赤色で示される「フリーキャッシュフロー」を注視すると、規模が拡大しているにもかかわらず、全く伸びていないことがわかります。

M&Aによる出費があるにせよ、図体ばかりが大きくなって企業価値の根源であるキャッシュが溜まっていないという事実は、ひとつの警告として受け取るべきでした。

また、定性的な情報の収集も欠かせません。

統合報告書や経済誌のインタビューなどで、経営者が語る「言葉」に注目してください。

目標達成の執着ばかりを語るのか、それともエンドユーザーへの価値提供を具体的に語るのかで、企業の「性格」が見えてきます。

さらに、M&Aを繰り返す企業であれば、決算説明会の質疑応答などでアナリストが投げかける「PMI(買収後統合)はうまくいっているか」という問いに対する回答のニュアンスを追うことも重要です。

在庫の回転率や売上原価の不自然な変動に違和感を抱く感覚を養うことも、自衛手段となります。

長期投資において本質的に大切なこと

今回のエア・ウォーターの不祥事は、高い目標を掲げてアグレッシブに成長すること自体が、必ずしも正義ではないということを教えてくれました。

本来、社会貢献や健全な成長のためにあるべき企業理念が、いつの間にか「数字の辻褄合わせ」によって歪められてしまうリスクは、急拡大する企業において常に頭の片隅に置いておくべきです。

私たち長期投資家は、単に企業の成長スピードを競うのではなく、その成長が健全な土台の上に成り立っているかを、公開情報から読み解く努力を続けなければなりません。

ネガティブなリスクや内部統制の緩みに目を向けることは、より安全で実りある投資への第一歩となります。

今回の件をひとつの学びとし、より多角的な着眼点を持って、素晴らしい企業との向き合い方を深めていただければ幸いです。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

[…] 不祥事責任として、社長ら経営幹部13人が報酬の返上を行ったことが明らかになった。 воздух・ウォーター防炎など複数子会で在庫水増し・売上前倒し・損失先送りの三悪手法が組織的に行われていたことが判明している(tsubame104.com)。代表取締役会長も引責辞任し、関東財務局への半期報告書提出期限延長申請が承認された。 […]

5/1 特別注意銘柄に指定されて株価が急落しました。

屋台骨の産業ガスは景気変動に強く安定した収益を得られます。

今後の内部管理体制等の改善と不採算部門の切り離しによる株価回復に期待したいです。