現在、ニュースや株式市場において「レアアース」に関するトピックがこれまでにない盛り上がりを見せています。

特に大きな契機となったのは、2026年2月に報じられた、日本の排他的経済水域(EEZ)内である南鳥島沖付近において、レアアースを含んだ泥の試掘に世界で初めて成功したという衝撃的なニュースです。

昨今、日中、あるいは日米の対立が深まる中で、戦略物資であるレアアースを自国でまかなう「国産化」への期待は、安全保障の観点からも極めて重要視されています。

これに呼応するように、株式市場でも関連銘柄の株価が大きく変動していますが、果たしてこれが中長期的な恩恵に結びつくのか、実際の業績に反映されるのはいつなのかという点については、多くの投資家がまだ明確なイメージを持てていない状況にあります。

今回は、レアアースを取り巻くサプライチェーンを整理し、有望な企業と慎重に見守るべき領域を浮き彫りにしていきます。

目次

レアアースは現代産業を支える「産業のビタミン」

そもそもレアアースとはその名の通り「希少な金属」であり、全部で17種類の金属元素の総称を指します。

レアアースは「産業のビタミン」という別名を持っており、鉄などの基礎的な金属にほんの少量加えるだけで、製品の性能を劇的に向上させるという極めて特殊な性質を持っています。

具体的な用途を挙げれば、電気自動車(EV)の駆動用バッテリーや、スマートフォン内部に組み込まれている強力な磁石、さらにはLED照明や液晶ディスプレイなどが挙げられます。

これらの製品において、発光の鮮やかさを高めたり、強力な磁力を生み出したりするためにレアアースは欠かせない存在です。

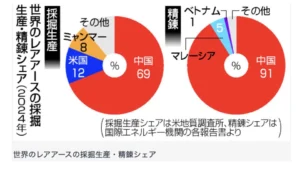

しかし、その採掘の現状は極めて偏っており、世界シェアの約7割を中国が占め、精錬プロセスにおいては実に9割以上を中国が握っているという、中国依存度の高い資源なのです。

出典:JIJI.COM

輸出規制がもたらす「5.4兆円」の危機

レアアースがこれほど注目されるようになった背景には、深刻な地政学リスクがあります。

2025年後半から日中対立や米中対立が激化する中で、中国はレアアースの供給支配力を外交政策のカードとして使い始めました。

2026年1月には、中国政府が日本向けのレアアースなど重要資源の輸出管理強化を発表し、現在は全面禁輸とまではいかないまでも、輸出許可の審査が非常に厳格化されています。

もし中国からの輸入が1年間完全に停止した場合、日本経済が受けるダメージは甚大です。

みずほリサーチ&テクノロジーズの試算によれば、日本の名目GDPに対して約0.9%のマイナス影響が出るとされています。

日本のGDPを約600兆円規模と仮定すると、その金額は約5.4兆円にものぼります。

日本は2010年当時には依存度が9割もありましたが、現在は分散化が進んで7割程度まで低下しているものの、依然としてこれほど巨大な経済リスクを抱えているのです。

南鳥島沖プロジェクトの光と影

こうした危機感の中で、レアアース国産化の希望となっているのが南鳥島沖のプロジェクトです。

2026年2月3日、探査船「地球」が水深約5,700mの海底からレアアース泥の引き上げに成功したという報道は、世界初ということもあり、資源安全保障の観点から大きな期待を呼びました。

これを受けて高市首相も、米国と協力して中国に依存しすぎないサプライチェーンを構築することに強い意欲を示しています。

しかし、手放しで喜べる状況ではありません。

政府が掲げるロードマップでは、商業的な採掘が始まるのは2030年頃を目指すとされており、実現までにはまだかなりの時間を要します。

さらに最大の課題はコストです。

深海から引き上げるコストは、中国産の市場価格と比較して数倍から数十倍に達すると予想されています。

今後は、いかに安く生産する技術を磨けるかという、技術的な壁を乗り越える必要があるのです。

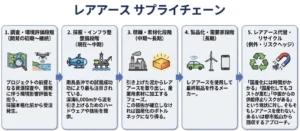

レアアース・サプライチェーンの5段階分析と投資判断の視点

株式市場において、関連銘柄を正しく評価するためには、企業がサプライチェーンのどの段階に位置しているかを見極める必要があります。

私はこの流れを5つのフェーズに整理しました。

第一段階は「調査・環境評価」、第二段階は「採掘インフラの整備」です。

現在はまさにこの段階の入り口におり、試掘やシステム構築に携わる企業がまず恩恵を受けます。

続いて第三段階が「精錬・素材化」、第四段階が実際にレアアースを使って部品や完成品を作る「製品化」のフェーズです。

これらは2030年以降の実需に関わるため、現時点では期待が先行していると言えます。

そして第五段階が、レアアースを使わないようにする「代替技術」や「リサイクル技術」の領域であり、実利の面で注目すべき分野となっています。

石油資源開発(JAPEX / 1662)

まず調査段階で注目を集めているのが、石油資源開発(JAPEX)です。

同社は次世代海洋資源調査技術研究組合などを通じて海底資源調査に関わっており、昨年の8月以降、時価総額が大きく高まっています。

しかし、決算資料を精査してみると、現段階では海底資源調査に関する売上や利益の具体的な貢献は見当たりません。

現在の利益の柱はあくまで石油や天然ガスの採掘・運搬であり、調査費用が業績を押し上げるフェーズではないのです。

同社は長年培った掘削オペレーションの技術をレアアース採掘に転用できる強みは持っていますが、それが業績として顕在化するのはまだまだ先の話であり、現時点ではテーマ性に支えられている側面が強いと言えます。

東洋エンジニアリング(6330)

採掘インフラの整備段階で無視できないのが、東洋エンジニアリングです。

同社は大型プラントのエンジニアリング企業として、採掘システムの設計・製作に関わっており、国産化事業において重要なポジションにあります。

しかし、2026年2月に発表された決算では大幅な下方修正を行い、巨額の赤字予想とともに無配転落という厳しい現実を突きつけられました。

この赤字の原因はレアアースとは無関係な海外の大型案件での損失ですが、プラントエンジニアリング特有のリスクを浮き彫りにしました。

求められた性能基準を満たせなかったり、予算内に収まらなかったりした場合に多額の違約金を支払うリスクが常にあります。

単にレアアース関連だからという理由で買い向かうのは危険であり、プロジェクト管理能力を冷静に見極める必要があるのです。

住友金属鉱山(5713)

精錬・素材化のフェーズで本命とされるのが、住友金属鉱山です。

同社は「鉱山開発」「金属精錬」「先端材料製造」という3要素を垂直統合で行う稀有な企業であり、日本で数少ないレアアース精錬技術の保持者でもあります。

中国が世界の精錬の9割を握る中で、同社への期待は非常に高く、株価も右肩上がりで推移しています。

ただ、業績の中身を詳しく見ると、精錬事業の利益は直近で苦戦しており、赤字傾向にある局面も見られます。

精錬は金属の市場価格に大きく左右される事業でもあります。

国産レアアースの需要が本格化し、それが全社の業績にインパクトを与える規模になるまではかなりの時間を要するでしょう。

現在は明らかに期待値が先行しており、国産化が始まった後にどれだけ利益を出せる事業に育てられるかが焦点となります。

大同特殊鋼(5471)

最終製品を作るメーカーとして注目されているのが、大同特殊鋼です。

同社は鉄にクロムやニッケルなどを加えた高機能な「特殊鋼」を手掛け、航空機エンジンや医療用チタンなど幅広い分野に製品を供給しています。

レアアースはこれらの特殊鋼の製造において重要な「ビタミン」となりますが、メーカーの視点に立つと懸念も残ります。

先述の通り、国産レアアースの採掘コストは中国産の数倍から数十倍になる可能性があります。

国産化は「安定調達」には寄与しますが、安価な調達、つまり「コストダウン」には繋がらない可能性が高いのです。

これを最終製品の価格に転嫁できるかどうかという課題があり、国産化が同社にとって単純にポジティブな業績要因になるとは限りません。

一方で同社は、産出が中国に偏っている重要鉱物レアアースの一つである「重希土類」を用いずに強力な磁石をつくる技術を持っています。足元の株価は、今後本技術に本格的な需要シフトがなされるのでは!?という期待値も膨らんでいるように見えます。

第一稀元素化学工業(4082)

ここまでの銘柄評価は慎重なものが続きましたが、実利の面で非常に有望と感じられるのが、代替技術を持つ第一稀元素化学工業です。

同社はジルコニウム化合物の世界トップメーカーであり、自動車用触媒や電子材料に使われる特殊セラミックスの材料を製造しています。

同社の評価を急上昇させたのは、2025年10月に発表された「レアアース不要」のジルコニア材料の開発成功です。

これまでセラミックスの安定剤として不可欠だったレアアースを全く使わずに、高性能な材料を作ることに成功したのです。

これは地政学リスクを回避するだけでなく、強力なコスト削減に直結します。

国産化プロジェクトという枠組みからは外れるかもしれませんが、レアアースのリスクを技術力で解決するという意味で、非常に強靭なビジネスモデルを確立しようとしています。

過熱するテーマの中で投資家が「冷静な目」を持つために

レアアース関連銘柄の全体像を調査して強く感じるのは、国産化が実を結び、商業化されるまでには、少なくとも2030年まではかかるという「時間軸の長さ」です。

また、国産化が実現しても、それが安価な供給を意味するわけではないという点も重要です。

調査や採掘に関わる企業には早期にニュースの恩恵が及ぶかもしれませんが、それが全社の利益を押し上げるほどの規模になるのかは冷徹に見極めるべきです。

精錬や製品化のフェーズについては、さらに長い目で見守る必要があります。

一方で、リサイクル技術や代替技術を確立した企業は、より現実的な利益貢献が期待できる有望な領域と言えるでしょう。

世の中がレアアースというキーワードに熱狂している時こそ、投資家はヒートアップせず、サプライチェーンの実態と企業ごとの利益貢献度を冷静に見極めることが、長期的な成功を掴む鍵となります。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す