今回は、「地政学リスクと海運株」という、現在非常に注目度の高いテーマを深掘りします。

現在、ニュースでも報じられている通り、イランに対するイスラエルおよび米国の軍事衝突を端緒として、中東情勢が極めて緊迫化しています。

この事態を受け、イラン側は世界的なエネルギーの要衝であるホルムズ海峡の封鎖を宣言し、3月5日の午前中時点で「事実上の封鎖状態」に陥っています。

こうした有事の際、株式市場では「海上運賃が上昇し、海運企業の業績に多大な恩恵をもたらすのではないか」という思惑が強く働きます。

しかし、その恩恵が実際にどれほどの規模なのか、またどの程度の時間軸で発生するのかを正確に測ることは容易ではありません。

海運業界の構造や大手3社のビジネスモデルを徹底調査し、現在の株価水準が妥当なのか、プロの視点で分析していきます。

目次

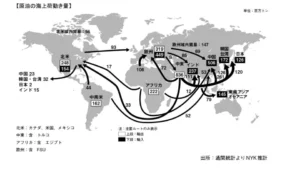

ホルムズ海峡とは何か

投資家としてまず理解すべきは、問題となっているホルムズ海峡の地理的重要性と、対立の歴史的背景です。

ホルムズ海峡は、アラブ首長国連邦(UAE)とイランの間に位置し、海が非常に狭まっている場所にあります。

なぜここまでの軍事攻撃に発展したのかと言えば、根底にはイランと西側諸国(特に米国やイスラエル)との長年にわたる深刻な対立構造が存在します。

これまでもイランの核開発を巡って米国が厳しい制裁を課すなどの経緯がありましたが、今回の衝突を受け、イラン側は「自分たちが攻撃されるのであれば、世界のエネルギーの通り道であるここを通らせない」という強硬な姿勢、すなわち海峡封鎖に踏み切ったのです。

ホルムズ海峡封鎖がもたらすエネルギー供給の断絶

この海域が封鎖されることによる影響は、想像を絶する規模となります。

2024年ベースの統計によれば、世界全体の原油消費量の約20%に相当する量がこのホルムズ海峡を通過しています。

主要な産油国であるサウジアラビア、イラク、イラン、クウェートなどのエネルギーがこの「喉元」を通って世界へ供給されているのです。

特に日本への影響は甚大です。

日本の原油輸入の約9割は中東に依存しており、サウジアラビア、UAE、クウェート、カタールといった国々からの供給が止まることは、日本のエネルギー安保にとって死活問題となります。

さらに、LNG(液化天然ガス)についても、カタールが世界全体の供給量の約2割を占めています。

LNGは原油とは異なり、超低温での保存が必要で長期間の貯蔵が難しいため、供給がストップした場合の影響は原油よりも早期に表面化する可能性があります。

なぜ「有事」で海運運賃は急騰するのか

では、なぜ出口が塞がれると「海上運賃」が跳ね上がるのでしょうか。

理由は極めてシンプルです。

世界中の船が”より遠くへ、より高い燃料で”走らざるを得なくなるからです。

通常、中東から輸入している国々は、ホルムズ海峡が使えなくなれば西アフリカや北米、中南米など他の地域から代替の輸入を行わなければなりません。

すると当然、輸送距離が伸び、航海日数も大幅に増加します。

船が港になかなか戻ってこなくなるため、全世界で「船の奪い合い」が発生し、供給不足に陥ります。

さらに、中東産原油の流通停止によって原油価格自体が上昇するため、船を動かす燃料代も高騰します。

この「船不足」と「燃料高」の相乗効果こそが、海上運賃を急騰させるメカニズムの正体です。

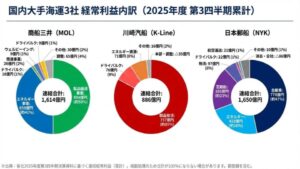

日本海運大手3社(日本郵船・商船三井・川崎汽船)の利益構造

海上運賃が高騰することによって、原油タンカーやLNG船を多数保有する日本の海運大手が大儲けするのではないかという期待があがっていますが、実際はどうなのでしょうか。

各社の第3四半期までの経常利益の内訳を見ると、エネルギー事業(タンカー・LNG船等)が占める割合は、商船三井が約41%、日本郵船が約26%となっていて、川崎汽船は8%程度にとどまっています。

出典:各社2025年第3四半期決算資料

ただし、注意が必要なのは、この「エネルギー事業」のセグメントにはケミカル船や特殊船も含まれており、すべての船が今回の運賃高騰の恩恵をダイレクトに受けるわけではないという点です。

コンテナ船事業と共同出資会社「ONE」

実は、海運各社の利益を最も左右しているのはエネルギー事業ではなく、コンテナ船を中心とした「製品輸送事業(定期船事業)」です。

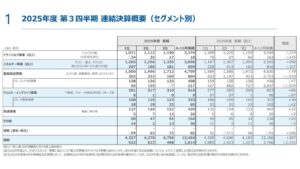

今期の業績を前年同期と比較すると、3社とも経常利益ベースで大きく数字を落としています。

例えば日本郵船は前年比で2,713億円もの大幅な減益となっており、商船三井も1,918億円、川崎汽船も1,712億円それぞれ利益が減少しています。

出典:日本郵船 決算説明資料

出典:商船三井 決算説明資料

出典:川崎汽船 決算説明資料

この減益の主因こそが「コンテナ船」の海上運賃の変動です。

タンカーやLNG船は大口顧客との長期契約が主で運賃が安定しやすいのに対し、コンテナ船は小口顧客が多く、運ぶ商品も高価なものが多いため、運賃のボラティリティ(変動性)が極めて大きいという特徴があります。

現在、日本3社のコンテナ事業は、2018年に共同出資で立ち上げた「Ocean Network Express(ONE)」という会社に集約されています。

かつて国内3社で値下げ合戦を演じていた反省から設立された新会社であり、現在はONEからの利益が各社に営業外収益として計上されています。

今期の利益を押し下げているのは、まさにこのコンテナ船事業の苦戦なのです。

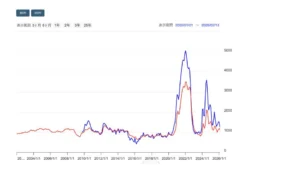

上海輸出コンテナ運賃指数(SCFI)の推移

コンテナ運賃の推移を示す指数(SCFI)を振り返ると、近年の乱高下の理由が明確になります。

出典:nikkei225fut

- 2021年〜2022年中頃:コロナ禍によるロックダウンで港湾作業が停滞し、世界的な「船の渋滞」が発生。船不足から運賃が異常な高騰を見せました。

- 2024年〜2025年:紅海での武装勢力による攻撃が発生。スエズ運河を避けてアフリカ南端の「喜望峰」をぐるりと回る遠回りルート(迂回)を余儀なくされ、再び運賃が跳ね上がりました。

今回のホルムズ海峡封鎖も、こうした「輸送ルートの制限」という文脈では過去の事例と同様のメカニズムを内包しています。

なぜ業績が下がっても株価は下がらないのか

興味深いことに、今期の経常利益がこれほど大きく下がっているにもかかわらず、大手3社の株価は2025年から2026年にかけて「高止まり」しており、むしろ上昇している局面すらあります。

この不可解な現象には3つの理由が考えられます。

第一に、地政学リスクの「常態化」です。

世界中で物流の目詰まりが起きやすい状況が続くことで、運賃が高止まりしやすくなっているという期待が株価を支えています。

第二に「円安の恩恵」です。

海運の運賃はドル建てでやり取りされるため、1ドル150〜160円という円安水準は、円換算した際の利益を大きく膨らませます。

そして第三に、構造改革による「赤字に転落しにくい体質」への変貌です。

共同出資会社ONEの設立により、かつてのような消耗戦的な値下げ競争が回避され、世界市場で戦える収益基盤が整ったことが、長期的な安心感を生んでいます。

個人投資家が持つべき「俯瞰的な視点」

今回のホルムズ海峡の封鎖が数日で収まるのか、あるいは数ヶ月続くのかという不確実性は非常に高いものです。

もし早期に解決すれば、期待は「肩透かし」に終わる可能性もありますが、現在の株価を下支えする条件自体は整っているように見受けられます。

個人投資家が海運株に向き合う際は、目先のニュースの一喜一憂するのではなく、船の需給バランスや各社の利益構造といった「土台」を理解しておくことが、冷静な判断を下すための鍵となります。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す