2026年3月12日、ホンダはEV(電気自動車)戦略の大幅な見直しに伴う巨額の損失、および通期業績の大規模な下方修正を発表しました。

出典:HONDA

かつて2025年2月に日産自動車との提携交渉が破談になった際、ホンダは独自の技術力を武器に独自路線を突き進むものと見られていました。

しかし、今回の発表を受けて多くの個人投資家が悲観的な見方を強めています。

その一方で、SNS等では「EV市場が崩壊する前の賢明な損切りであり、前向きな決断だ」と捉える声もあり、株価が年初のピークから30%〜40%下落している現状を「絶好の買い場」と考える向きもあります。

ホンダがなぜこのような事態に陥ったのか、そしてホンダの真の稼ぎ力はどこにあるのかを客観的な事実に基づき深掘りしていきます。

目次

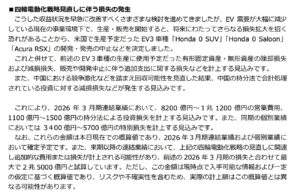

損失2.5兆円

今回の発表で最も衝撃的だったのは、その損失額の大きさです。

出典:HONDA 決算説明資料

2026年3月期において、合計1.3兆円のEV関連損失が発生します。

この内訳を詳しく見ると、約0.8兆円は開発資産や設備の除去、減損といった、現金の支出を伴わない会計上の損失です。

これには中国市場における持ち分法投資の減損なども含まれています。

深刻なのは、残り0.5兆円の「戦略変更に伴う追加的費用」です。

これは、生産予定だった商品の開発を中止することに伴い、部品メーカーなどのサプライヤーに対して支払う補填費用です。

さらに、来期以降も最大で1.2兆円の追加損失が見込まれており、今期と来期を合わせたキャッシュアウト(現金の支出)を伴う損失は最大1.7兆円に達します。

これに現金を伴わない損失を合算すると、最大2.5兆円という莫大な規模になります。

ホンダは約5兆円弱の現金を保有しているため、即座に倒産するような事態ではありませんが、経営に与えるインパクトは極めて大きいと言わざるを得ません。

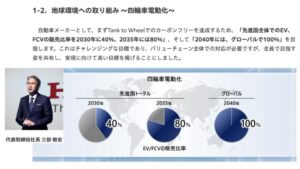

ホンダEV戦略はなぜ破綻したのか?「2040年目標」の誤算

この混迷の引き金は、2021年に就任した三部敏宏社長が掲げた「2040年までにグローバルで販売する全車種をEVまたはFCV(燃料電池車)にする」という極めて野心的な目標にあります。

2030年時点でも先進国で40%の販売比率を目指すとしていました。

出典:HONDA

2021年当時は、バイデン政権下のアメリカを中心に世界的なEV拡大トレンドの絶頂期にありました。

厳しい排出ガス規制が設けられ、EV購入時には手厚い税控除が行われるなど、市場全体がEVシフトへ突き進んでいた時期です。

ホンダはこのトレンドに乗り、開発リソースをEVへ集中させる決断を下したわけですが、その前提条件がアメリカの政権交代によって根底から覆されることとなりました。

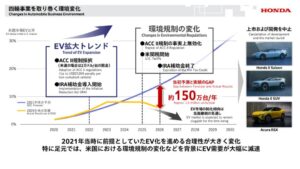

米国市場で突きつけられた現実

トランプ政権への移行に伴い、アメリカの環境規制は事実上無効化され、EV購入の補助金や税控除も廃止されました。

さらに「トランプ関税」によって日本からの輸出だけでなく、現地で組み立てる際の部品コストも上昇しました。

この結果、ホンダの当初予測と実績の間には、北米市場だけで年間約150万台という絶望的な乖離が生じました。

出典:HONDA 決算説明資料

これを受け、ホンダは社運を賭けて開発していた次世代EV「0(ゼロ)シリーズ」のうち、いくつかの車種の上市および開発を断念せざるを得なくなりました。

そもそも、EVがブームだった時期においても、北米におけるホンダのEVシェアはわずか2.6%に過ぎません。

約48%という圧倒的なシェアを誇るテスラに対し、当初から地力の差は歴然としていたのが実態です。

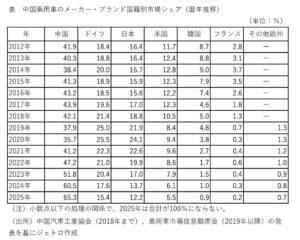

中国市場での敗北

ホンダにとってのもう一つの誤算は中国市場です。

中国では独自のEV市場が急速に立ち上がりましたが、そこで台頭したのは現地メーカーでした。

中国の新興EVメーカーは、短期間で「安くて高機能」な車を次々と投入し、激しい価格競争を引き起こしました。

北米市場の強化に注力していたホンダは、このスピード感と価格競争についていくことができませんでした。

2020年時点で24%あった日本車全体の中国シェアは、2025年には12.2%にまで半減しています。

一方で、中国の国産メーカーは35%から65%へとシェアを急拡大させました。

この競争力低下により、中国事業に関わる投資の原損を計上せざるを得なくなったのです,。

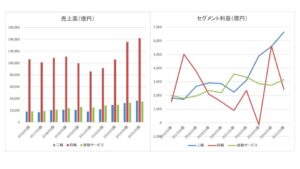

ホンダは「バイクの会社」である

投資家がホンダを評価する上で見落としていけないのが、事業セグメントごとの利益構造です。

売上高こそ四輪事業(自動車)が圧倒的ですが、営業利益ベースで見ると、実は二輪事業(バイク)が全社を支える大黒柱となっています。

2022年以降、二輪事業の利益は四輪事業を追い越し、今や「ホンダはバイクの会社である」と言っても過言ではない状況です。

四輪事業が巨額の原損や戦略ミスで揺れ動く中、アジア市場を中心に高いシェアとブランド力を誇るバイク事業が、ホンダの屋台骨を支えているのです。

見せかけの好調?四輪事業における”売上増”の正体と為替の恩恵

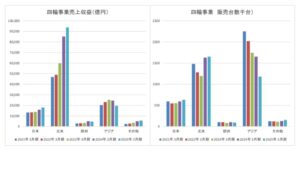

四輪事業の状況を地域別に詳しく見ると、さらに厳しい現実が浮かび上がります。

北米での売上高は伸びているように見えますが、販売台数自体はそれほど増えていません。

売上高の増加は、単なるインフレによる販売単価の上昇と、為替(円安)の恩恵に過ぎないのです。

アジア市場に至っては、売上高・販売台数ともに2023年をピークに右肩下がりが続いています。

特に今期の第3四半期累計では、北米も前年同期比で販売台数が落ち込んでおり、アジア(主に中国)では16万台以上も減少しています。

四輪事業は、稼ぐ力が全般的に弱まっている状況にあります。

「ハイブリッド回帰」の勝算

EV戦略の挫折を受け、ホンダは現実的な「ハイブリッド回帰」の路線を打ち出しました。

2020年代後半に向けて大型の新ハイブリッドシステムを搭載したモデルを米国に投入するほか、中国に代わる成長市場としてインドを最重要拠点に据える計画です。

しかし、ハイブリッド車におけるホンダの立ち位置は決して楽観できるものではありません。

現在、北米で展開しているハイブリッド車はCR-Vやアコードなどわずか4車種程度です。

これに対し、トヨタ自動車は17車種、韓国のヒョンデは15車種ものラインナップを揃えています。

北米で人気の高いピックアップトラックや大型SUVの領域で、ホンダはハイブリッド車の投入が遅れており、競合他社に大きく列後しているのが現状です。

HV再構築の膨大なコストとインド市場の試練

これからハイブリッド車でトヨタやヒョンデを追いかけるためには、今回の2.5兆円の損失とは別に、膨大なコストが必要になります。

新たな研究開発費はもちろん、製造ラインの再編、販売マーケティング費用などが重くのしかかります。

また、新天地とするインド市場も一筋縄ではいきません。

インドではスズキが圧倒的なシェアとブランド力を持ち、「いかに安く、良いガソリン車を作るか」というコスト競争において絶対的な地位を築いています。

ホンダが二輪事業の相乗効果を活かしてどこまで四輪のハイブリッド車を浸透させられるかは、極めて高いハードルを越える必要があります。

株価下落は「絶好の買い場」か?見極めるべき真の企業価値

ホンダの今回の決算発表は、かつての「EV一本足打法」とも言える極端な戦略が、市場の実態や政治情勢と乖離していたことを認めるものでした。

全方位戦略を貫いたトヨタとの差は、皮肉にもこのような危機局面で鮮明となりました。

二輪事業という盤石な収益源があることは救いですが、四輪事業が再び「稼ぐ力」を取り戻すまでには、相当な時間と追加のコストを要することになるでしょう。

目先の株価下落を「絶好のチャンス」と捉えるには、まだ乗り越えるべき試練があまりに多いというのが、客観的なファクトに基づく判断です。

長期投資家としては、一時的なニュースに惑わされず、各市場における販売台数の推移や利益率の回復を慎重に見極める必要があります。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す