株式投資家の皆様にとって、現在のINPEXは円安、そして原油高の恩恵を最も受ける代表的な企業として非常に高い関心を集めています。

特に足元では中東、とりわけイラン情勢が悪化し、それに伴って原油輸出が不安定化するのではないかという懸念が広がっています。

こうした地政学リスクの高まりを受けて、原油高が長期化するのではないか、そしてそれがINPEXの業績に多大なプラスの恩恵をもたらすのではないかという期待値が急激に高まっているのです。

実際に、こうした背景から今年に入って同社の株価は50%近く上昇しており、市場の注目度の高さが伺えます。

出典:Google

「すでに株価が急騰している今からINPEXを買っても遅くないのか?」と悩んでいる方も多いはずです。結論から言えば、現在の原油高を単純な追い風と捉えて飛びつくのは非常にハイリスクです。本記事では、こうした期待の真実と、投資家が直面するリスクの正体を深掘りしていきます。

今年に入り株価50%上昇!INPEXの現状と利益構造

3月25日時点において、INPEXの株価は4,452円、PERは15.7倍、配当利回りは2.4%となっています。

昨年7月頃までは利回りがさらに高く、配当を重視する投資家向けの銘柄として見られていた側面もありましたが、今年1月以降の急激な上昇により、その評価は一変しました。

わずか数ヶ月で50%近くも株価が跳ね上がったことで、今から買いを検討しても良いのかと迷われている方も多いのではないでしょうか。

市場全体がこの銘柄に対して非常にポジティブな視線を送っている現状を、まずは冷静に数値で把握しておくことが重要です。

エネルギー開発の根幹を担う「上流事業」の実態

INPEXがどのようなビジネスで利益を上げているのかを改めて整理すると、同社はエネルギー開発における上流事業という領域を専門としています。

具体的には、原油や天然ガス、LNGの探鉱、つまりどこに資源があるかを探し出すことから始まり、実際に採掘するための開発、そして採掘したものを消費地まで運んで販売するという一連の流れを担っています。

私たちが日常的に接する電力会社やガス会社、あるいはガソリンを販売する石油元売り会社とは異なり、さらに川上の、資源そのものを発掘する段階を主戦場としているのです。

この大元の資源を握っているという立ち位置が、価格変動の際に極めて大きな影響力を発揮する理由となっています。

原油価格と為替がもたらす巨大なインパクト

INPEXの業績を分析する上で避けて通れないのが、原油価格と為替の変動に対する感応度の高さです。

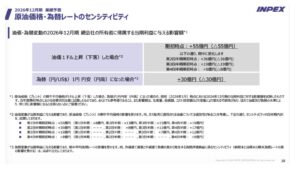

同社の2025年12月期決算説明資料によれば、原油価格が1ドル上昇した場合、最終利益ベースで55億円のプラスになります。

逆に1ドル下がれば、そのまま55億円がマイナスになるという、極めてボラティリティ(価格変動)の激しい利益構造を持っています。

出典:INPEX 2025年12月期決算説明資料

また、為替についても同様で、1円の円安になれば30億円のプラス、1円の円高になれば30億円のマイナス要因となります。

取引が基本的にドルベースで行われているため、海外の顧客とのやり取りで円安が進めば、最終的に手元に残る円ベースの金額が大幅に増えることになるのです。

緊迫するイラン情勢とホルムズ海峡の事実上の封鎖

現在の原油高の要因を詳しく見ると、その中心にはイラン情勢の悪化があります。

世界的なエネルギーの要衝であるホルムズ海峡が、現在事実上の封鎖状況に追い込まれており、中東からの原油流通が滞ってしまうというリスク意識が急激に高まっています。

こうした地政学的なチョークポイント(海上交通の要衝・関所)における不安定さは、国際的な原油価格を今年に入ってから急騰させる原因となりました。

さらに、米国内のインフレ再燃懸念により、FRBが利下げを行いたくても行えないという状況が発生しており、これが円安の継続を招いています。

こうした外部環境は、一見するとINPEXにとって完璧な追い風に見えるかもしれません。

原油高が単純な追い風とは言えない理由

しかし、今回の状況を精査してみると、原油高になれば全面的にプラスだというような単純な話ではないことが分かってきました。

「原油高=INPEX買い」というわけではなく、事態はもう少し複雑です。

かつてコロナ禍において原油価格が高騰し、同社の業績が飛躍的に伸びた時期がありましたが、その時とはいくつかの要素が決定的に異なっているのです。

現在の期待値が正しいのかどうかを判断するには、同社の地域別の利益構造を細かく紐解いていく必要があります。

過去の業績上昇時と現在の状況における決定的な違い

2022年から2023年にかけて原油価格が急騰した時期を振り返ると、その背景には経済活動の再開による急激な需要増がありました。

一方で産油国側はそれまでの停滞から増産に慎重、あるいは出渋っていた状況があり、さらにロシア・ウクライナ戦争による供給網の不確実性が重なったことで価格が跳ね上がりました。

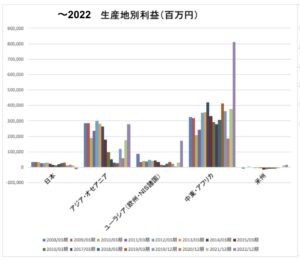

この際、INPEXがどこで最も恩恵を受けたかと言えば、中東およびアフリカ地域での事業でした。

当時のセグメント利益を見ると、この地域の貢献度が圧倒的に伸びていたことが分かります。

しかし、今回の原油高の要因であるホルムズ海峡の封鎖は、この中東事業に対して異なる側面からプレッシャーを与えているのです。

中東・アフリカ地域における生産実績と依存度

INPEXの生産実績を確認すると、原油の採掘量はアラブ首長国連邦、特にアブダビ周辺が圧倒的に多くなっています。

生産地別の利益で見ても、この中東地域の貢献は同社の業績の屋台骨と言える規模です。

今回の地政学リスクはこの地域に直結しており、供給網の不安定化が原油価格を押し上げる一方で、INPEX自身が採掘した原油を無事に世界中に届けられるのかという物理的な問題が浮上してきます。

この矛盾を解く鍵は、彼らが輸出の拠点としている港の位置にあります。

ジュベ・ダナ港の地理的リスクと販売機会ロスの懸念

INPEXがアブダビで採掘した原油を輸出している主要な拠点はジュベ・ダナ港という港ですが、地図を詳細に確認すると、この港はホルムズ海峡の完全に内側、つまりペルシャ湾に面しています。

ということは、どれだけ原油を掘り出したとしても、タンカーがホルムズ海峡を安全に通ることができなければ、世界中に輸出して現金化することができないのです。

原油価格が高騰して期待値が高まっても、物理的に販売ができなければ業績には貢献できません。

掘ったものが売れないという、販売機会ロスのリスクが非常に高い状況にあることを忘れてはいけません。

パイプライン輸送の限界と権益者間の優先順位

海峡の封鎖に対する代替案として、パイプラインを経由してペルシャ湾の外側へ原油を送り出すというルートも考えられますが、これも必ずしも万全ではありません。

パイプラインの使用はあくまで緊急時の措置であり、数多くの権益者が存在する中で、INPEXが採掘した分だけを優先的に出荷させてもらえるという保証はどこにもありません。

こうした状況を総合的に判断すると、今回のイラン情勢悪化に伴う原油高騰が、必ずしも同社の中東事業にとって素直な恩恵になるとは限らないという懸念が見えてきます。

オーストラリアのイクシス・プロジェクト

中東事業にリスクが漂う中、現在INPEXの業績を力強く支えているのはLNG、すなわち天然ガス事業です。

特に注目すべきは、オーストラリアで展開されている大型のイクシス・プロジェクトです。

これは同社にとって極めて重要な案件で、2025年度のセグメント利益ベースで見ると、実に全体の68%をこのイクシス・プロジェクトが占めるという、驚異的な貢献度を見せています。

出典:INPEX 決算説明資料

中東の原油に目が向きがちですが、実態としてはこのオーストラリアのLNG事業こそが同社の現在の稼ぎ頭なのです。

ドル箱事業としてのイクシスの高収益性と安定性

イクシス・プロジェクトの強みは、その収益性の高さと、地理的にホルムズ海峡のリスクから切り離されている点にあります。

2018年の稼働開始以来、生産量は順調に増大しており、オペレーションコストの削減努力も実を結んでいます。

その結果、足元のセグメント利益率は驚異の80%を超えており、同社にとってまさに非の打ち所がないドル箱事業へと成長しました。

このプロジェクトが安定して稼働している限り、中東で多少の混乱があってもINPEXの収益基盤が揺らぐことはありません。

LNG(天然ガス)の価格連動性と代替エネルギーとしての期待

天然ガスの価格は、ある程度のタイムラグを伴いながら原油価格に連動するという性質を持っています。

したがって、足元の原油高が数ヶ月続くようであれば、その後にLNGの価格も上昇し、イクシス・プロジェクトにさらなる恩恵をもたらすというストーリーは描けます。

また、石油の輸出が不安定になれば、代替エネルギーとしてLNGへの切り替えを検討する国も増えるでしょうから、需要面での期待値も存在します。

これらが実現すれば、中東での販売機会ロスを補って余りある利益向上をもたらす可能性はあります。

エネルギー構成の切り替えが容易ではない物理的な制約

ただし、エネルギー構成を即座に切り替えるというのは、技術的にも設備的にも決して簡単なことではありません。

発電や貯蔵、生成といったインフラは、各国の既存のエネルギー源に最適化されており、例えば日本が石油の代わりに一斉にLNGへ切り替えようとしても、貯蔵面積の問題や運搬の難しさといった壁にぶつかります。

こうした変化は非常にゆっくりと進むものであり、石油がダメだからすぐにLNGで利益が倍増するというような短絡的な展開は期待しにくいのが現実です。

今後のシナリオ

投資家として想定しておくべきシナリオをまとめると、最善のケースはホルムズ海峡の封鎖が長期化しつつも、日本船などは関係ないとして通行が許可され、さらに時間差で天然ガス価格が上昇してイクシス事業が潤うという形です。

一方で最悪なのは、封鎖によって中東産原油が売れなくなる機会ロスが発生し、さらに情勢が落ち着いた瞬間に原油安と円高が同時に襲ってくるというダブルパンチを受けるケースです。

現在の株価水準は、ある程度の原油高が続くことを既に織り込んでいるため、期待が剥落した時の反動は非常に大きくなる危険性があります。

インドネシアのアバディ事業の展望

目先のリスクを離れて中長期的な視点に立てば、INPEXにはさらなる成長の余地も残されています。

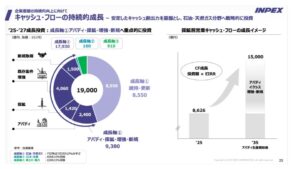

特にイクシスに続く次なる柱として期待されているのが、インドネシアのアバディ事業です。

これも大型のLNGプロジェクトであり、2030年代初頭の事業化を目指して、今後3年間で4,000億から6,000億円という巨額の投資が計画されています。

出典:INPEX 決算説明資料

これが成功すれば、同社のドル箱事業はさらに増え、企業価値は一段と高まることになるでしょう。

アバディ事業に伴う投資リスクと公的支援の現状

アバディ事業は非常に魅力的な未来を提示していますが、現段階ではまだ基本設計のフェーズにあり、最終的な投資意思決定は2027年を予定しています。

つまり、現時点では収益を生んでおらず、膨大な資金を投じるリスクのある段階です。

もちろん、このプロジェクトには国からの公的融資や債務保証といった支援が入っているため、事業の失敗が即座に倒産を招くような事態にはなりにくいですが、業績へのダメージや市場の期待を裏切るリスクは依然として存在します。

まとめ

総合的に判断すると、足元のINPEX株は地政学リスクや円安への期待がかなり強く株価に盛り込まれており、加熱感が否めません。

期待が逆回転した時のリスクを考えると、今年に入って50%近くも上昇した今のタイミングで無理に飛びつくのは、私たちつばめ投資顧問としてはかなりハイリスクだと言わざるを得ません。

一方で、LNGの重要性が高まるという中長期のトレンドや、国策的なテーマとしての側面は評価の余地があります。

今は無理に手を出さず、世の中の情勢が落ち着き、株価が調整局面を迎えた時にこそ、冷静に検討の余地が生まれるのではないでしょうか。

投資において大切なのは、周囲の熱狂に流されず、冷静にリスクとリターンを見極めることです。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す