現在、ホルムズ海峡の封鎖が長引くことによって、私たちの生活に欠かせないスマートフォンや、今まさに世界を席巻しているAI技術を支える半導体材料への影響が深刻化しています。

この海峡の封鎖は、単なるエネルギー供給の問題に留まらず、半導体材料や部品を生成するために必要不可欠な原料の供給を根底から滞らせてしまうという、極めて重いネガティブリスクを顕在化させつつあります。

足元では中東情勢の変化に連動するように、半導体材料メーカーの株価も激しく乱高下を繰り返している状況にあります。

こうした事態を受けて、株価が暴落したタイミングを狙って「押し目買い」を仕掛けようと考えている株式投資家の方も多いことでしょう。

確かにそれは絶好のチャンスとなる可能性を秘めていますが、その期待の裏側に潜んでいる「致命的なリスク」について、私たちは正しく認識しておく必要があります。

今回は、半導体業界のサプライチェーンが抱える脆弱性と、現在進行形で起きている危機の全貌を詳しく解説していきます。

目次

なぜホルムズ海峡が「半導体」の命運を握るのか

みなさんが疑問に思うのは、なぜ中東の海域であるホルムズ海峡の封鎖が、最先端技術の結晶である半導体材料に関係してくるのかという点でしょう。

その根本的な理由は、半導体製造に欠かせない材料の多くが、原油や天然ガスを精製する際に出る「副産物」から作られているという事実にあります。

その代表例が「ナフサ」です。

ナフサは原油から生成される透明な液体であり、これを分解することでエチレン、プロピレン、ブタジエン、ベンゼン、トルエン、キシレンといった物質が生まれます。

これらがあらゆる化学品の原料となり、その中には半導体材料も多分に含まれているのです。いわばナフサは、日本の半導体材料メーカーにとっての「命」そのものであると言えます。

しかし、日本のナフサ供給の実態は驚くほど脆弱です。

2024年のデータに基づけば、日本はナフサの約6割を輸入に頼っており、国内で生産される約4割についても、その原料となる原油の9割を中東に依存しています。

さらに、直接輸入されるナフサについても、アラブ首長国連邦、クウェート、カタール、サウジアラビアといった国々が占める割合は7割を超えています。

つまり、ホルムズ海峡を通る船が止まってしまうということは、日本の化学工場に届く原料のほぼ全てが供給ストップに追い込まれることを意味しているのです。

供給停止が招く最悪のシナリオ

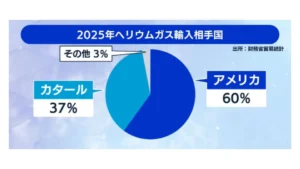

ナフサ以上に深刻な影を落としているのが「ヘリウム」の存在です。

ヘリウムは半導体の微細加工や冷却において絶対に欠かすことのできないガスですが、日本はその輸入相手国の37%をカタールに依存しています。

出典:財務省貿易統計

そして、カタール産ヘリウムが世界へ運ばれる唯一の輸出ルートが、まさにホルムズ海峡なのです。

ホルムズ海峡の封鎖が1ヶ月近くに及ぼうとする中、この事態が長期化することは半導体業界にとって致命傷になりかねません。

ヘリウムという物質は保管が極めて難しく、通常の工場の在庫は1週間から10日分程度しかありません。

備蓄やガス供給会社のストック分をかき集めたとしても、工場をこれまで通り通常稼働させ続けられるのは、数ヶ月が限界であると試算されています。

もし封鎖が半年も続くようなことになれば、在庫が尽きた瞬間に最先端の露光装置が駆動しなくなり、生産ラインそのものが止まってしまうという甚大なリスクがあるのです。

これは特定の企業だけの問題ではなく、半導体産業全体の沈黙を招く可能性を孕んでいます。

さらに、カタールの代表的なヘリウム生産拠点である「ラスラファン工場」が、イスラエルやアメリカによる軍事攻撃への報復として、イランによる攻撃を受けたと報じられています。

施設が損傷し、現在は創業を停止している状況であり、生産再開の目処すら立っていないというニュースは、材料供給の将来にさらなる暗雲を漂わせています。

「代替品への切り替え」は可能なのか

「中東がダメなら他国からナフサを調達すればいいではないか」と考える方もいるかもしれませんが、半導体の世界はそれほど甘いものではありません。

半導体材料は高機能であればあるほど、原料の産地や純度がわずかに変わるだけで、製品のパフォーマンスに影響を及ぼします。

例えば、ナフサ由来の物質から作られるフォトレジストや封止材などの高機能材料において、成分がわずかに変動すれば、半導体メーカー側による厳しい「品質の再認定」作業が必要になります。

この手続きには、早くても半年、通常であれば1年以上という膨大な時間がかかってしまいます。

特に足元のハイスペックなスマートフォンやAIサーバー向けのチップといった先端品になればなるほど、この代替品採用のハードルは極限まで高まります。

つまり、一度供給が寸断されれば、たとえ他から原料を調達できたとしても、工場が再び以前のように再稼働できるまでには非常に長いブランクが生じてしまうという、深刻なネガティブリスクが存在しているのです。

特に影響を受ける企業は?

ホルムズ海峡の封鎖が長期化することで、私たちが投資先としてよく目にする多くの日本企業も、その影響を避けることはできません。

まず真っ先に打撃を受けるのは、ヘリウムそのものを扱う産業ガス大手の日本酸素ホールディングスや、競合のエア・ウォーターです。

彼らは売るための商品そのものが入ってこなくなるため、商売が物理的に制約されてしまう可能性が高いのです。

次に、ナフサの供給滞りによって、フォトレジストを製造している東京応化工業、信越化学工業、住友化学、富士フイルムホールディングス、そしてJSRといった企業にも大きな影響が及びます。

これらの企業が作るフォトレジストは回路形成に不可欠ですが、原料が変わることによる「再認定」の壁が、彼らの事業の継続性に大きな圧力をかけます。

さらに、これら5社にフォトレジストの材料となる原液を供給している、さらに上流側のメーカーも同様の運命を辿ることになるでしょう。

洗浄液の原料を扱うメーカーも例外ではありません。

ウエハの洗浄に必要となる強力な酸は、石油を精製する際の副産物から作られるため、供給が止まれば洗浄液の生産も困難になります。

また、関東電化工業などの特殊ガスを手がける企業も、原油や天然ガスを由来とする原料に依存しているため、広範な影響が予想されます。

後工程の材料を幅広く手がけるレゾナックや、基盤材料を製造するイビデン、新光電気工業といった企業も、樹脂原料がなければ生産不能に陥ります。

特にイビデンなどは、基盤の燃焼を防ぐために必要な「臭素」などの材料をイスラエルなどから輸入していると推察されるため、紛争の拡大が直接的な打撃となるリスクも抱えています。

さらに、直接的な供給不足に陥らなくても、製造コストの上昇という形で影響を受けるパターンもあります。

ウエハを製造する信越化学工業やSUMCOは、製造過程で莫大な電気を使用しますが、中東からのエネルギー供給が滞り、電気代が爆上がりすれば、それはそのまま収益を圧迫する要因となります。

アルミや硫酸、ニッケル精錬の危機

今回の危機の余波は有機材料だけに留まりません。

洗浄用の硫酸やリン酸といった無機材料、さらには非鉄金属の分野にも波及する可能性があります。

例えば、電池や配線に用いられるニッケルの精錬時には硫酸が必要になりますが、この硫酸供給に影響が出れば、金属精錬そのものが滞ってしまいます。

また、半導体製造装置の部品に使われるアルミなどの素材についても、精錬プロセスに支障が出れば影響は免れません。

高機能な材料になればなるほど原料の切り替えが難しく、供給が寸断された際のダメージは甚大です。

日本の誇る半導体関連企業は、実は非常に細い「首の皮一枚」で繋がっているような危うい状況にあることを理解しておくべきです。

トランプ大統領の優先順位と「時間差」で来る混乱

このホルムズ海峡の封鎖がいつまで続くのか、現時点では不透明と言わざるを得ません。

ウォール・ストリート・ジャーナルの報道によれば、トランプ大統領にとって封鎖の解除は優先事項としてそれほど高くなく、むしろ核開発の抑止に重点を置いている節があります。

米国自体がエネルギー算出国であることもあり、日本のようなエネルギー輸入国との間には、この問題に対する危機感の温度差が存在しています。

仮に状況が一転して封鎖が解除されたとしても、既に撮影時点で1ヶ月以上封鎖が続いてしまったという事実は消えません。

この影響は時間差で物流網の混乱として現れ、一時的な在庫不足や材料価格の高騰を招き、企業の業績に少なからずダメージを与えることが予想されます。

期待値の剥落と真の負の側面

長期投資において、こうしたリスクが顕在化して株価が叩き売られたタイミングは、確かに絶好の購入機会になるかもしれません。

しかし、その裏側に潜む本質的なネガティブリスクの実態を知らずに飛び込むことは非常に危険です。

昨年末から、AI需要の高まりを背景に、国内外から半導体材料メーカーに対して多くの買いが入りましたが、現在の株価にはかなり先の期待値までが盛り込まれてしまっています。

今回の封鎖長期化によって、その期待値が一気に剥落してしまう可能性も考慮しなければなりません。

「絶好のチャンスだ」と思って買ったところから、さらに株価が下がる局面が来た時、この材料供給の実情を知らなければ、値下げ圧力に耐えきれずに手放してしまう、いわゆる「狼狽売り」で損を確定させてしまう投資家も出てくるでしょう。

日本の半導体材料の強さは本物ですが、その土台となるエネルギー供給が揺らいだ時には、脆さが顕在化するというリスクを十分に念頭に置く必要があります。

ただ株価が安くなったという理由だけで手を出すのではなく、こうした負の実態を十分に理解し、今後の動向を注視した上で冷静に投資判断を下すことが、賢明な株式投資家に求められる姿勢です。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

イラン戦争は既にアメリカ、イランの双方が停戦を意識して、自分たちに有利な状態での停戦に持ち込もうとしている段階にあると、私は考えています

根拠としては、

・議会の承認を得ない大統領権限での米軍派遣は、90日間に限られる

・イラン戦争が長引くとトランプ大統領の支持率が下がり、11月の中間選挙に負ける

・「イラン政府」側もインフラの破壊で、イラン経済は数カ月で大混乱になる旨を警告している

・イラン側が発表したホルムズ海峡の通行料徴収は、中東諸国の原油輸出を実質的にイランが管理することになり、イランの中東での発言力を大きく向上させる

・その結果、イラン産原油のみが通行料をほぼ払わずに輸出できることになり、原油市場でのイランの発言力も大きく高まる

・通行料の徴収を認めてしまうと、中東の盟主が実質的にサウジからイランに変わる

・故に、イランの原油輸出の9割を積みだしているカーグ島を、トランプ大統領は占拠するという話を持ち出している

・この時点で、既にお互い停戦後の自国の立場を高めるための作戦行動をとっているのは明らかである

新光電気工業です