日本の決算シーズンの先陣を切り、世界経済の「先行指標」として注目される安川電機。4月10日に発表された直近の決算は、利益ベースで軒並みマイナスという厳しい内容でした。

しかし、発表直後に同社の株価は鮮やかな反転上昇を見せました。減益決算にもかかわらず、なぜ投資家は安川電機を買ったのでしょうか?

本記事では、決算資料から読み解ける「過去最高の受注額」の裏側や、米国市場で爆発的に伸びる「AIデータセンター特需」、さらには今後の半導体市場の動向まで、株価上昇の本当の理由をつばめ投資顧問がプロの視点で徹底解説します。

本記事をお読みいただければ、AI革命がもたらす巨大なインフラ投資の実態と、今後の相場を見通す重要なヒントが掴めるはずです。

目次

減益決算でも株価が反転した理由

安川電機の株価は、3月以降は低迷を続けていましたが、4月10日の決算発表を境に鮮やかな反転を見せています。

出典:Google

PERは28.5倍という水準です。

不思議なのは、直近の第4四半期単体の決算内容そのものは、売上こそ前年を若干上回ったものの、利益ベースでは軒並みマイナスという芳しくない内容だったことです。

それにもかかわらず株価が買われた理由は、ひとえに「受注動向」と「今後の見通し」が市場予想を上回るほど強力だったからです。

足元の業績は弱くとも、今後が確実に良くなるという確信が投資家に伝わった決算であったと言えます。

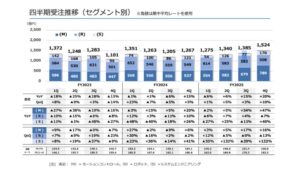

過去3年間で最高の受注額を記録

今回の決算で最も注目すべきは、四半期ごとの受注推移です。

出典:安川電機 決算説明資料

直近の第4四半期における受注額は1524億円に達し、これは過去3年間の推移を見ても最高の水準となっています。

具体的に何が伸びているのかを分解してみると、モーターの動きを精密に制御する「モーションコントロール」と、設備全体を統合的に稼働させるための制御システムを扱う「システムエンジニアリング」の二つの事業が、明確な増加傾向を示しています。

全社ベースで見ても、前年同期比でプラス20%、前四半期比でもプラス10%の受注増となっており、業績の底打ちと反転の兆しがはっきりと見て取れます。

中国停滞と米州の躍進

受注の地域別内訳を見ると、これまでの常識を覆す変化が起きています。

出典:安川電機 決済説明資料

かつての安川電機といえば、中国市場での受注額が極めて大きかったのですが、この3年間を振り返ると中国向けの伸びは停滞しています。

その代わりに爆発的な伸びを見せているのが「米州(アメリカ)」市場です。最新の受注額のうち452億円が米州となっており、地域別で見てもその好調ぶりが際立っています。

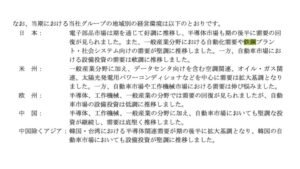

米州市場を牽引するAI時代に向けた巨大インフラ投資

なぜ今、アメリカでこれほどまでの需要が生まれているのでしょうか。

決算短信に記載された経営環境を見ると、一般産業分野に加えて、データセンター向けの空調関連、オイル・ガス関連、そして太陽光発電用のパワーコンディショナを中心とした需要が拡大基調にあることが分かります。

出典:安川電機 決算短信

これらは一見バラバラの要因に見えますが、実態は「AI時代のインフラ投資」という一本の線で繋がっています。

中核技術「インバータ」がAIデータセンターで果たす役割

AIを動かすためのデータセンターが激増すれば、それを稼働させるために膨大な電力が必要になり、同時にサーバーから発生する凄まじい熱を冷やすための冷却用空調設備が大量に必要となります。

ここで安川電機の主力製品である「インバータ」の出番となります。

インバータとは、簡単に言えばモーターの回転速度を細かく制御する装置です。

例えば空調機において、インバータでモーターの回転を最適化することで、風量などを精密にコントロールし、無駄な消費電力を徹底的に抑えることができます。

データセンターにおいて電力コストの削減は至上命題であり、安川電機のインバータはこの分野における中核部品として需要を伸ばしているのです。

エネルギー安全保障とオイル・ガス・太陽光分野の関係

AIデータセンターの拡大は、電力需要への対応を迫ります。

米国ではこれに対応するため、天然ガス火力発電や石油・ガスに関連するエネルギー設備投資が加速しています。

燃料の採掘、輸送、処理といった各工程では、大型のポンプやコンプレッサを安定して動かす必要があり、その精密な制御においても安川電機のドライブ製品が重用されています。

また、電源構成の多様化として太陽光発電の強化も進んでおり、パネルで作られた直流電気を家庭や工場で使える交流電気に変える「パワーコンディショナ」の需要も拡大しています。

米中対立がもたらした日本製品への特需

米国での太陽光関連設備の増強は今に始まったことではありませんが、なぜ足元で安川電機のパワーコンディショナがこれほど選ばれているのでしょうか。

その背景には、深刻化する米中対立があります。

これまでは中国企業から安価なパワーコンディショナを輸入していましたが、地政学リスクの高まりを受け、信頼できる友好国である日本製の製品に切り替えようとする動きが強まっているのです。

AIデータセンターのような絶対に止められない重要インフラにおいて、「メイド・イン・ジャパン」の品質と信頼が改めて評価されている側面は無視できません。

中国製インバータに潜む通信デバイス問題

地政学リスクの実態を象徴するような事例も報告されています。

米国のニュースサイトによれば、昨年、米国で販売されていた中国製インバータの中に、隠された通信装置のようなものが発見されたという衝撃的なニュースがありました。

真偽のほどについては、中国側が米国の陰謀であると主張するなど不透明な部分もありますが、こうした疑念が生じること自体が、中国製品の採用を躊躇させる心理的な壁となっています。

高電圧な環境下でも故障せず安定して駆動し続けることが求められる中で、信頼関係を築ける国の製品を使いたいという切実なニーズが、安川電機への追い風となっているようです。

半導体市場の回復とACサーボモータの重要性

米州以外の地域でも、前向きな兆しが見られます。

特に欧州、韓国、台湾などでは、半導体関連の設備投資が回復局面に入っています。

安川電機は、半導体の原盤であるシリコンウエハの搬送機器や、製造装置に使われる「ACサーボモータ」を手掛けています。

サーボモータとは、狙った場所に正確に、かつ適切なスピードでピタッと止める制御を得意とするモーターです。

回路を照射する工程などで精密な動きが求められる半導体製造装置において、この技術は不可欠です。

これらの受注が回復していることは、今後の半導体市場の活況を強く示唆しています。

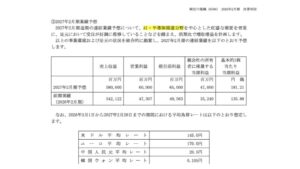

利益率がジャンプアップする製造業の構造

好調な受注を背景に、今期の業績予想は非常に力強い内容となっています。

出典:安川電機 決算短信

売上高は前期比7%増の5800億円、営業利益は27%増の600億円、最終利益にいたっては33%増の470億円と、大きなジャンプアップを見込んでいます。

製造業の特徴として、売上がある一定水準を超えると、利益がそれ以上のスピードで伸びる構造があります。

工場を稼働させるための固定費は一定であるため、稼働率が上がれば上がるほど、増収分がそのまま利益の上乗せになるからです。

市場はこの利益のジャンプアップを好感し、株価の反転に繋がったと考えられます。

フィジカルAIの期待と実態のギャップ

安川電機は「フィジカルAI」関連銘柄としても高い注目を浴びていますが、その実態については冷静な分析が必要です。

同社は2023年に、周囲の状況を自ら考えながら動く自律型ロボット「モートマン・ネクスト(MOTOMAN NEXT)」をいち早く販売開始しました。

また、ソフトバンクやNVIDIAとの協業も発表されており、次世代ロボットの社会実装への期待は高まっています。

しかし、日経新聞などの報道によれば、販売開始から約3年が経とうとしているモートマン・ネクストの累計販売台数はまだ200台程度に留まっています。

昨年度から今年度にかけての販売増も100台程度であり、1台1億〜2億円と高く見積もっても、年間利益へのインパクトは100億〜200億円規模に過ぎません。

フィジカルAIが業績の柱として本格的に寄与するのはもう少し先の話であると等身大に捉えるのが適切でしょう。

自動車市場の軟調とマクロ経済の不透明感

ポジティブな材料が多い一方で、懸念すべきリスクも存在します。

経営環境を精査すると、日本、米州、欧州という主要市場のいずれにおいても、自動車向けの設備投資が「軟調」あるいは「停滞」していると記載されています。

唯一、中国と韓国では健調な投資が続いていますが、全般的には伸び悩んでいるのが実情です。

背景には、米国での関税問題やイラン情勢をはじめとした地政学リスク、さらにはインフレによる輸送コスト増があります。

物価高騰が消費者の購買意欲を低下させれば、自動車だけでなく産業用ロボット全般の需要が低下する恐れもあり、このリスクについては長期的な注視が必要です。

まとめ

安川電機の今回の決算は、AIデータセンターという新しい潮流を起点としたインフラ投資、そして半導体市場の回復という二つの強力な追い風を確認させるものでした。

フィジカルAIという将来の夢に対しては、現時点ではまだ初期段階にあるという等身大の評価が必要ですが、中長期的な成長の魅力は依然として高いと言えます。

世界経済の先行指標として、AIやエネルギー安全保障という国策テーマに深く関わる同社の動向は、今後も定期的にチェックしていく価値があるでしょう。

YouTubeでは動画で詳しく解説しておりますのでそちらもぜひご覧ください。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す