多くの日本人が「TOTO」と聞けば、まず真っ先に思い浮かべるのはトイレやお風呂といった住宅設備でしょう。

元々「東洋陶器」という名前から始まったこの会社は、その名の通り「陶器(セラミック)」の技術を極めてきた企業です。

しかし、今、株式投資家の間でTOTOは「半導体関連銘柄」として熱い注目を浴びています。

一見、トイレと半導体は結びつきそうにありませんが、実はTOTOはトイレで培った高度なセラミック技術を応用し、半導体製造のプロセスに革命を起こそうとしているのです。

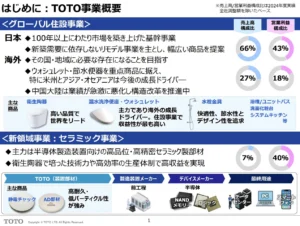

決算資料を紐解くと、セラミック事業を含む「新領域事業」の売上高構成比はわずか7%に過ぎません。

しかし、驚くべきことに、営業利益の構成比ではなんと40%をこのわずか7%の事業が稼ぎ出しているのです。

出典:TOTO 決算説明資料

この異常なまでの収益性の高さこそが、TOTOが単なる住宅設備メーカーから、世界を驚かせる成長企業へと変貌を遂げようとしている最大の証拠です。以下、TOTOの「素晴らしいポイント」3点と懸念点を挙げます。

目次

【1】圧倒的な国内シェアが支える安定した収益基盤

TOTOの投資先としての魅力の第一は、その盤石な国内事業にあります。

日本国内における衛生陶器(便器)のシェアは約60%に達し、温水洗浄便座(ウォシュレット)においても54%という圧倒的な数字を誇っています。

2位のリクシル(INAX)と合わせると市場の9割を占める寡占状態であり、他社が容易に参入できる余地はありません。

確かに、日本の新築着工件数は長期的には減少傾向にあります。

しかし、TOTOはリモデル(リフォーム)需要を確実に捉えることで、この逆風を跳ね返しています。

トイレは一度設置すれば終わりではなく、約10年に一度の交換需要が発生します。

この安定した国内のキャッシュフローがあるからこそ、TOTOは半導体のような成長分野へリスクを取って投資を続けることができるのです。

【2】米国で花開く日本発の「ウォシュレット文化」

これまでウォシュレットは日本独自の文化とされてきましたが、今、北米(アメリカ)で劇的な変化が起きています。

特に近年のインバウンド観光客の増加が大きく寄与しています。

欧米からの観光客が日本のホテルでウォシュレットの快適さに感動し、帰国後に「ぜひ自分の家にもつけたい」と買い求める動きが加速しているのです。

このブームを支えているのが、Amazonやコストコといった販路です。

重く大きなトイレ関連製品がECサイトや会員制倉庫店で売れているという事実は、消費者の側の「指名買い」が強いことを示唆しています。

これに応えるべく、TOTOは米国工場に300億円を投じて新生産ラインを構築する(日経新聞)など、かつてない規模での攻勢をかけています。

米州事業は売上高が11%増、営業利益にいたっては30%以上の伸びを記録しており、新たな成長の柱として確立されつつあります。

【3】利益の4割を叩き出す「半導体事業」の正体

TOTOが「半導体銘柄」と呼ばれる所以は、その「セラミック技術」にあります。

半導体製造装置の内部で使われる「静電チャック」という部材が、その中核を担っています。

これは、半導体の元となるシリコンウェハを静電気の力で固定する装置です。

最先端の半導体製造では、埃一つ、あるいは接着剤の跡一つさえ許されない極限の精密さが求められます。

そこで活躍するのが、TOTOが2000年頃から長年研究を続けてきた「同電性セラミック」です。

陶器の性質を持ちながら微弱な電気を通すこの特殊な素材が、ウェハを傷つけず、かつ完璧に固定することを可能にしました。

長年の研究が、現代の半導体微細化ニーズと完璧に合致したのです。

最先端半導体技術「EUV」と「積層化」がもたらす追い風

半導体業界で今最も注目されている技術に「EUV(極端紫外線)」による露光があります。

より微細な回路を描くために非常に短い波長の光を使いますが、この繊細な工程において、ウェハをいかに寸分違わず固定し続けられるかが勝負となります。

ここでTOTOのセラミック技術が不可欠な役割を果たしています。

また、半導体の性能を向上させるために「積層化(積み上げ)」という技術も重要になっています。

従来の1枚のチップではなく、何層にも重ねて作るため、製造工程でのエッチング(回路を描く)回数が飛躍的に増えます。

工程が増えるほど、ウェハを固定するセラミック部材の摩耗や需要も増えるため、TOTOにとっては追い風が重なる状況となっています。

特にキオクシアなどの大手メモリメーカーの製造プロセスにおいて、TOTOの技術はなくてはならない存在になっています。

【懸念点】停滞する中国景気

もちろん、全てがバラ色というわけではありません。

最大の懸念点は中国事業です。

かつては富裕層向けに高級トイレが飛ぶように売れ、業績を牽引してきましたが、足元では景気悪化により赤字に転落しています。

中国は新築住宅への依存度が高かったため、不動産不況の直撃を受けている状況です。

また、収益性の指標であるROE(自己資本利益率)が5.7%と、合格点とされる8%を下回っている点も、投資家からは保守的すぎると指摘されています。

この現状に対し、アクティビストのパリサー・キャピタルは、「TOTOはAIメモリブームの最大の受益者であるにもかかわらず過小評価されている」というレポートを公表しました。

セラミック事業の価値を適切に反映させ、溜め込んだキャッシュを成長投資や株主還元へ回すよう強く求めています。

まとめ

TOTOは今、単なる安定企業から「成長企業」への分岐点に立っています。

原油価格(ナフサ)の高騰によって、原材料となる樹脂などの調達コストが上がり、一時的に利益が圧迫されるリスクはあります。

実際に、過去には原材料不足でユニットバスの受注を停止したこともありました。

しかし、こうした目先の悪材料による株価の下落は、長期投資家にとっては絶好のチャンスになり得ます。

TOTOが「トイレの王者」であると同時に「半導体の隠れた主役」であることを知っていれば、一時的な停滞で投げ売りする必要はありません。

むしろ、素晴らしい技術を持った企業が、外部要因で過当に売られている時こそ、静かに仕込む絶好の機会と言えるでしょう。

陶器のようにじっくりと焼き上げられた確かな技術力が、今まさに世界のデジタル社会を支える不可欠なインフラになろうとしています。

今後、TOTOの業績において、この「セラミック事業」の開示がどのように透明性を増していくか、そして保守的な経営がどこまで脱皮できるかが、バリュエーション向上の鍵を握ることになるでしょう

YouTubeでは動画で詳しく解説していますのでそちらもぜひご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す