街を歩けば必ずと言っていいほど目にする、あの緑色の看板。

「業務スーパー」を展開する神戸物産は、今や私たちの生活に欠かせない存在となっています。

テレビの特集や書籍「そうだ、業務スーパーに行こう」が話題になるなど、一般消費者からの人気は絶大ですが、実は株式投資の対象としても、極めて類稀な「素晴らしい企業」であることをご存知でしょうか。

神戸物産を単なる「安いスーパーの運営会社」だと思っているなら、それは大きな誤解です。

彼らの本質は、企画・製造から販売までを垂直統合した「食のSPA(製造小売業)」にあります。

この「製販一体(せいはんいったい)」体制こそが、競合他社を寄せ付けない圧倒的な強みの源泉なのです。

目次

右肩上がりの成長曲線とフリーキャッシュフローの強さ

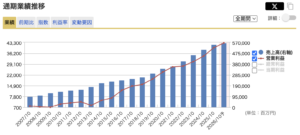

神戸物産の業績推移を眺めると、その美しさに驚かされます。

出典:マネックス証券

売上高は長期にわたって右肩上がりを続け、営業利益も非常に順調に積み上がっています。

特に近年の成長角度は急激に増しており、企業の勢いが加速していることが見て取れます。

投資家として特に注目すべきは「フリーキャッシュフロー」の動きです。

出典:マネックス証券

どれだけ帳簿上の利益が出ていても、実際に現金が残っていなければ企業の健全性は測れません。神戸物産はこのフリーキャッシュフローが着実に、かつ力強く伸びています。

これだけの高成長を維持しながら、しっかりと現金を創出できている点は、文句の付けようがない優良企業の証と言えるでしょう。

なぜ株価は「横ばい・下落」が続くのか

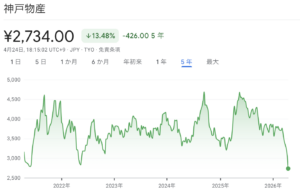

しかし、これほどの好業績にもかかわらず、ここ数年の株価は不可解な動きを見せています。

出典:Google

業績がグングン伸びている一方で、株価は5年間のスパンで見るとほぼ「横ばい」の状態が続いています。

さらに足元の動きに注目すると、2024年に入ってからは明確な下げ基調にあります。

年初に4500円ほどだった株価は、一時2600円程度まで下落しており、わずかな期間で約40%ものマイナスを記録しました。

原油高に伴うコスト増への懸念といった側面もゼロではありませんが、実はこの株価下落には、神戸物産が持つ非常に特殊な「性質」が深く関わっているのです。

相場と逆に動く「マイナスベータ(β)」の特性

神戸物産の株価には「相場全体が好調な時に下がり、逆に相場が悪くなると上がる」という、天邪鬼(あまのじゃく)な特性があります。

これを専門用語で「ベータ(β)値がマイナス」であると言います。

具体的なデータを見ると、直近1年間のベータ値は「-0.155」となっています。

これは、日経平均などの相場全体が上昇している局面で、神戸物産は逆に売られやすいことを示しています。

逆に言えば、イラン情勢の緊迫化などで市場が不安定になり、多くの銘柄が暴落するような局面では、この銘柄はプラスの動きを見せる可能性が高いのです。

まさに、ポートフォリオの「リスクヘッジ銘柄」や「ディフェンシブ銘柄」の第一候補として、プロの投資家からも注目される所以です。

PER35倍から21倍への調整は「絶好の買い場」か

かつて、神戸物産のPER(株価収益率)は30倍から35倍を超える高い水準で推移していました。

その高い成長性が評価されていたわけですが、株価が横ばいから下落に転じる中で、このPERの調整が進みました。

現在、PERは約21倍まで低下しています。

これほどの高成長と強固なビジネスモデルを持つ企業が、PER20倍近辺まで売られてくるのは、歴史的に見ても稀な事態です。

相場の動きとは逆に連動しているという特性ゆえの現象ではありますが、企業価値を信じる投資家にとっては、そろそろ「反応の仕方が変わる」、つまり下げ止まりから反転を見せるタイミングが近づいているのではないかという期待を抱かせます。

推しポイントその一:究極の川上戦略「自社で農場・養鶏場・漁船まで持つ」サプライチェーン

神戸物産が「究極の製販一体」と言われる最大の理由は、そのサプライチェーンの深さにあります。

彼らは単に工場を持っているだけでなく、農業、畜産業、そして漁業という、食品流通の最も源流である川上から自ら手がけているのです。

具体的には、北海道に広大な農場を所有して食材を生産し、さらには「養鶏場」も自社で運営しており、鶏から育てて肉や加工品を供給しています。

驚くべきは水産業です。

宮城県石巻市において、なんと2隻の「底引き網漁船」を所有しています。これは、震災で経営難に陥った地元の水産会社を買収し、資金を投入して再生させたものです。

ここで獲れた魚を自社の加工ルートに乗せ、全国1100店舗以上の業務スーパーへと下ろしていく。

この「誰も真似できない規模のショートカット」が、中間マージンを極限まで排除し、驚異的な低価格を実現しているのです。

推しポイントその二:海外50カ国からの直接輸入と「カルディ超え」のコスト競争力

国内生産だけでなく、海外からの調達力も桁違いです。

神戸物産は世界50カ国の協力工場から、商品の「直輸入」を行っています。

通常、海外製品を輸入する際は輸入商社や卸業者を介しますが、彼らは自分たちで直接交渉し、直接仕入れます。

私たちが業務スーパーで見かける、日本にはない珍しいお菓子やチーズ、ワイン。

これらが非常に安く売られているのは、この「商社抜き」のスキームがあるからです。

店舗網が1100を超えているため、1回あたりの仕入れボリュームが非常に大きく、メーカーに対しても強い交渉力を持っています。

おしゃれな輸入食品店として人気のカルディ(KALDI)と比較しても、扱っている領域は重複していますが、価格は「カルディの半分」と言えるほど、圧倒的なコスト競争力を誇ります。

推しポイントその三:倒産寸前のメーカーを再生させる「2代目社長のマーケティング術」

神戸物産の強さは、M&A(合併・買収)の巧みさにも現れています。

彼らは経営に行き詰まった食品メーカーを買収し、独自の合理化手法で高収益企業へと変貌させるのが非常に得意です。

例えば、あるパン工場を買収した際、その工場ではもともと80品目もの多種多様なパンを作っていました。

しかし、それでは効率が悪すぎます。

そこで神戸物産は「もう2種類(天然酵母食パンなど)だけでいい」と品目を絞り込ませ、それを全国の店舗で売ることで工場の稼働率を一気に引き上げ、業績を回復させました。

また、牛乳メーカーを買収した際には、ライバルが多い牛乳としてではなく、牛乳パックの生産ラインをそのまま使って「水ようかん」や「ゼリー」を充填して販売するという、独創的なアイデアを形にしました。

この徹底した合理化とマーケティングのセンスこそが、彼らの再生力の源泉です。

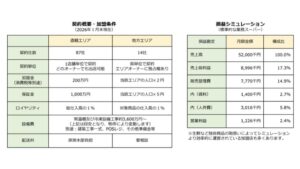

推しポイントその四:フランチャイズ(FC)の常識を覆す「ロイヤリティ1%」の衝撃

神戸物産の店舗のほとんどはフランチャイズ形態ですが、その契約内容は異例中の異例です。なんとロイヤリティが「仕入れ高の1%」しかないのです。

出典:神戸物産 決済説明資料

コンビニエンスストアの代表格であるセブン-イレブンなどは、粗利益の30%〜40%をロイヤリティとして本部に納めるのが一般的です。

これを「売上に対する比率」に引き直して比較すると、コンビニが売上の約12%を持っていくのに対し、神戸物産はわずか0.6%程度しか受け取りません。

フランチャイジー(加盟店)からすれば、本部に持っていかれるお金がほとんどないため、売れば売るほど自分たちの利益になります。

この「加盟店を儲けさせる」仕組みが、各店舗の販売意欲を最大化させているのです。

段ボール陳列と独自システムによる「徹底したコスト削減」

店舗の風景を思い浮かべてください。

段ボールがそのまま積み上げられていたり、決して「お洒落なディスプレイ」とは言えないかもしれません。

しかし、これこそが計算し尽くされた合理化の姿です。

本部が確立した店舗オペレーションにより、入荷した商品を効率よく並べ、すぐに売れるような仕組みが整っています。

また、独自の在庫管理システムにより、1100以上の店舗がありながら全店の需要動向を精緻に把握しています。

この情報を川上の製造部門にフィードバックすることで、「何を作れば売れるか」を外さずに済みます。

さらに、扱う商品の多くは冷凍食品などの賞味期限が長いものであり、生鮮品(野菜や肉)を無理に自社仕入れのガチガチなルールで縛らない柔軟性も持っています。

これにより、スーパー経営の最大の敵である「廃棄リスク」を極限まで抑えているのです。

メガフランチャイジーの存在

業務スーパーの出店を支えているのは、個人オーナーだけではありません。

実は、上場企業を含む「メガフランチャイジー」と呼ばれる巨大な加盟店グループが、多店舗展開を強力に推し進めています。

例えば、東証プライム上場のG-7ホールディングスは約220店舗、パスポートは約80店舗もの業務スーパーを運営しています。

店舗の初期投資には最低でも3600万円程度という高いハードルがありますが、一度成功のモデルが確立されると、こうした資本力のある企業が2店舗目、3店舗目と離れた場所でも次々と展開していくため、出店スピードが落ちないのです。

国内2000店舗の壁と次なる成長戦略

今後の成長性を考える上で、避けて通れないのが「出店余地(アッパー)」の問題です。

神戸物産は商圏人口5万人を一つのターゲットとして出店していますが、単純計算すると日本全国での限界数は1600店舗から2000店舗程度と推計されます。

現在1100店舗を超えているため、あと数年で「国内飽和」が見えてくるのではないか、という懸念が株価の重石になっている側面もあります。

しかし、彼らは決して手をこまねいているわけではありません。

既存の小売店舗の再編を飲み込む形での成長や、業務スーパーとは異なる新業態の開発、さらには得意のM&Aによるヒット商品の創出など、第2、第3の成長エンジンを常に模索しています。

この「変化し続ける力」がある限り、成長の頭打ちは杞憂に終わるかもしれません。

まとめ

株式投資において最も大切なことは、素晴らしい企業を適切な価格で買い、その企業が素晴らしいままである限り持ち続けることです。

神戸物産は、独自のSPAモデルと徹底した合理性、そして加盟店との強い信頼関係を備えた、紛れもない「素晴らしい企業」です。

目先の株価下落や原油高、あるいは相場全体の上昇局面での疎外感に惑わされる必要はありません。

むしろ、企業のファンダメンタルズ(基礎的な収益力)が揺るいでいない中での株価調整は、長期投資家にとっては願ってもないチャンスとなります。

あなたが次に業務スーパーの緑の看板を見かけた時、それは単なるスーパーではなく、50カ国のネットワークと巨大な漁船、そして緻密な戦略に支えられた「最強の製造小売業」の姿に見えるはずです。

その時こそ、投資家としての真の判断を下す時なのかもしれません。

YouTubeでも詳しく解説していますのでぜひご覧ください。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す