株式市場において、伊藤忠商事は常に注目の的ですが、足元の株価はやや軟調な推移を見せています。

多くの投資家が「なぜこれほど実力のある企業が下がっているのか」と疑問を抱いていますが、その背景には同社特有の事業構造が深く関わっています。

伊藤忠商事は、三菱商事や三井物産といった他の総合商社とは一線を画す「いい味」を持った企業です。

非資源分野に強みを持ち、就職人気ランキングでも常に上位に君臨するこの企業が、今なぜ買い時と言えるのか、その理由を深く掘り下げていきましょう。

目次

資源価格高騰の裏で明暗が分かれた「非資源勝者」の宿命

過去1年のチャートを振り返ると、三菱商事や三井物産が大きく上昇しているのに対し、伊藤忠商事の上がり幅は小さく、直近ではアメリカのイラン攻撃以降、株価が下落する場面もありました。

出典:Google

この差が生まれる最大の要因は、原油をはじめとする資源価格の動向です。

原油や石炭、銅といった資源価格が上昇する局面では、資源権益を多く持つ三菱や三井が優先的に買われ、恩恵を享受します。

それに対し、資源への依存度が相対的に低い伊藤忠は、どうしても後回しにされてしまう傾向があるのです。

しかし、注目すべきはバリュエーションです。

他社がPER20倍を超える水準まで買われている中で、伊藤忠はPER15倍程度に留まっており、ここに相対的な割安感が生じています。

トレーディングから事業投資へ

伊藤忠商事は1858年の創業以来、海外の商品を日本に売る「トレーディング」で成長してきましたが、近年はそのビジネスモデルを大きく変貌させています。

現在では、培った世界各地とのネットワークを活かし、企業に投資をしてその成長から収益を得る「投資会社」としての性格を強めています。

単にお金を出すだけでなく、人を送り込み、自社のネットワークを繋ぎ合わせて投資先の事業をより進化させる「ハンズオン投資」が彼らの真骨頂です。

食品のDole、小売のファミリーマート、自動車のヤナセ、金融の保険の窓口など、多岐にわたる分野に投資する姿は、まさにウォーレン・バフェット率いるバークシャー・ハサウェイに似た「投資コングロマリット」と言えます。

バフェットが日本の商社に注目したのも、この事業投資会社としての側面に納得したからに他なりません。

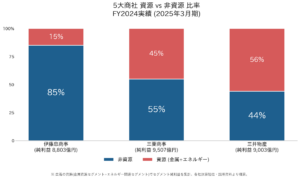

非資源利益85%がもたらす「ブレない収益力」

伊藤忠の最大の強みは、資源価格に依存しない利益構造です。

同社の利益構成比を見ると、資源由来の利益は全体の15%に過ぎず、残りの85%を非資源分野で稼ぎ出しています。

出典:伊藤忠商事 統合レポート

これに対し、三菱商事は45%、三井物産にいたっては56%が資源利益となっており、その差は歴然としています。

資源ビジネスは価格が高い時は大きな利益を生みますが、下がった時のダメージも甚大です。

実際に2016年頃、三菱や三井はチリの銅山投資などで巨額の損失を出し、赤字に転落した歴史があります。

一方、私たちの日常に密接に関わる分野で着実に利益を積み上げる伊藤忠は、利益のブレが小さく、見事な右肩上がりの成長曲線を維持しています。

出典:マネックス証券

利益ナンバーワンへの返り咲きと「パックマンM&A」戦略

2022年や2023年は資源価格の高騰により三菱や三井に利益で水をあけられていた伊藤忠ですが、2026年3月期の決算予想では、再び商社ナンバーワンの利益を稼ぎ出す見込みとなっています。

この成長を支えているのが、次々と企業を飲み込み、自社の利益に取り込んでいく「パックマンM&A」とも呼べる戦略です。

最近では、すでに子会社であったIT大手の伊藤忠テクノソリューションズ(CTC)を完全子会社化し、上場を廃止して自社に取り込みました。

これまで20%しか取り込めていなかった利益を100%取り込むことで、連結純利益を強制的に押し上げる手法を徹底しています。

もちろん、これは単なる会計上の操作ではなく、人材の優秀さを活かして投資先のビジネスを改善し、シナジーを生み出す自信があるからこそなせる技です。

「下流」を制する者が商売を制する

伊藤忠の経営哲学の一つに「利は川下にあり」という言葉があります。

これは、原料の採掘(川上)よりも、消費者に近い現場(川下)を抑えることで、トレンドを捉え、ビジネス全体の流れをコントロールしようとする考え方です。

その代表例がファミリーマートの完全子会社化です。

ファミリーマートを持つことで、店頭のコーヒーマシンに入れる豆を自社のルートで供給したり、ATMを活用した金融ビジネスを展開したりと、商売の幅を劇的に広げることができます。

また、スポーツブランドのデサントに対しても、敵対的TOBを仕掛けてまで傘下に収め、事業の活性化を図ってきました。

バナナのDoleなども含め、消費者が毎日接する商品を抑えることで、不況にも強い安定した収益基盤を構築しています。

財閥系への強烈な対抗心が生んだ「野性的」な企業文化

伊藤忠の強さを語る上で欠かせないのが、三井・三菱という財閥系企業に対する強烈なライバル心です。

かつて「1流半」の商社として扱われてきた歴史があるため、現在の岡藤会長をはじめとする経営層は、財閥系に対する並々ならぬ対抗心を持って経営に当たっています。

この対抗心が、朝型の勤務スタイル導入による効率化や、既存の枠にとらわれない画期的な施策を次々と生み出す原動力となっています。

就職活動においても、かつては財閥系の下に見られていたのが、今や学生からの人気で三菱商事と肩を並べるツートップの座を確立しました。

この「鍛え上げられた野性的な人材」の層の厚さが、伊藤忠の成長を支える見えない資産となっています。

経営哲学「稼ぐ・削る・防ぐ」と過去の失敗の教訓

伊藤忠の経営を支えるスローガンが「稼ぐ、削る、防ぐ」の3ワードです。

特に「防ぐ」という言葉には、過去の苦い教訓が刻まれています。

同社はかつて、中国の巨大企業CITIC(中国中信集団)に社運をかけた巨額投資を行いましたが、結果として3000億円以上の損失を計上し、大失敗に終わった経験があります。

この失敗を二度と繰り返さないという強い決意が、現在の慎重な投資判断に繋がっています。

外部からは何でも買収する「パックマン」のように見えても、内部では極めて緻密で慎重な審査が行われているのが実態です。

この規律ある経営の結果として、伊藤忠はROE(自己資本利益率)を継続して15%前後の高い水準に保つ、極めて優秀な経営状況を維持しています。

リスク

もちろん、手放しで楽観視できないポイントもあります。

まず「非資源」を掲げつつも、金属カンパニーやエネルギー・化学品カンパニーを通じて、一定程度の資源ビジネスを行っているという点です。

そのため、資源価格が極端に下落する局面では、無視できないダメージを受ける可能性があります。

また、利益成長がM&Aに依存している点も課題です。

良い買収案件がなければ成長が鈍化する恐れがありますし、市場全体が好調な時期には買収価格も高騰するため、高値掴みのリスクがつきまといます。

M&Aの7割は失敗すると言われる厳しい世界において、今後も今の成功率を維持し続けられるかどうかが、同社の真の正念場となるでしょう。

まとめ

伊藤忠商事は、非資源分野に圧倒的な独自性を持ち、バリューチェーンの構築と緻密なM&Aに長けた素晴らしい企業です。

バフェットが注目したのも納得の、強固なビジネスモデルを有しています。

現在のPER15倍、利回り2%超という水準は、他社と比較して決して割高ではありません。

ROE 15%という高い資本効率を考慮すれば、何らかの理由で株価が下がっている現状は、長期投資を検討している人にとって面白いタイミングと言えるかもしれません。

長期投資のコツは、素晴らしい企業を適切な価格で買い、素晴らしい企業である限り持ち続けることです。伊藤忠があなたにとって「素晴らしい企業」であり続けるか、ぜひその目で確かめ、投資の判断材料としてみてください。

YouTube動画でも詳しく解説しておりますのでぜひご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す