日本の株式投資家にとって、オリエンタルランドという企業はディズニーランドとディズニーシーという、他に類を見ない強力な経営基盤を持つ「盤石の存在」として長く親しまれてきました。

実際に数十年にわたり好調な業績を維持し、株価も数年前までは極めて調子が良い状態が続いていたのです。

しかし、今、この優良銘柄に極めて深刻な事態が起きています。

株価がピーク時からなんと60%も下落しているのです。

なぜこれほどまでに堅実な経営を誇る企業の株価が急落しているのか。

そして、現在含み損を抱えている、あるいはこれから注目しようとしている投資家はどのような観点を持つべきなのでしょうか。

目次

ピークから60%下落!

具体的な数字を見ていきましょう。

出典:Google

オリエンタルランドの株価は、2024年1月に5765円というピークを記録しました。

ところが、そこから急落を続け、現在は2225円、直近の安値では2188円にまで沈んでいます。

わずか2年ほどの期間で、資産価値が60%も失われた計算になります。

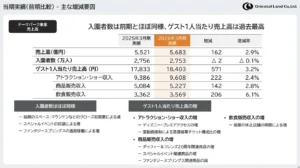

特に市場を冷え込ませたのが、直近の4月28日に公表された決算の内容です。

一言で言えば「増収減益」の決算でした。

出典:オリエンタルランド 決算説明資料

売上高そのものはゲスト一人当たりの売上高増加などにより過去最高を記録したものの、各コストの増加によって利益が押し下げられるという結果になったのです。

下落要因その一:構造的な減益とコストの増大

投資家が最も懸念しているのは、この減益が一時的なものではなく、構造的な問題を含んでいるのではないかという点です。

2025年3月期には過去最高益を記録したものの、そこから減少に転じ、さらに追い打ちをかけるように2027年3月期も減益となる予想が示されました。

2期連続の減益予想は、投資家にとって「この株を持っていていいのか」という強い不安を与えるのに十分なインパクトでした。

利益を圧迫している主な要因は人件費と諸経費の増大です。

具体的には、人件費だけで112億円増加しており、それに加えてメンテナンス費用やシステム関連費用といった処経費も膨らんでいます。

これらは物価上昇の影響を強く受けており、企業努力だけでは避けられない側面もありますが、ディズニーという強力なブランド力を持ってしても、値上げによってこれらのコスト増加を吸収しきれていないという現実が浮き彫りになりました。

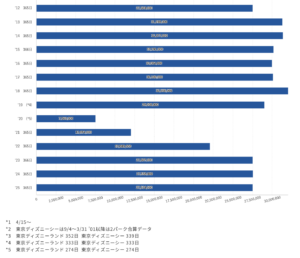

下落要因その二:ついに減少に転じた入園者数

コストの増大以上に深刻な兆候が、入園者数の推移に見られます。

コロナ禍が明け、投資家は「また以前のような賑わいとともに、入園者数が3000万人を突破していくだろう」と楽観視していました。

しかし、直近のデータは残酷な事実を示しています。

出典:オリエンタルランド

2025年3月期の2756万人に対し、2026年3月期は2753万人となり、わずか2万人(0.1%)ではありますが、ついに減少に転じたのです。

2013年や2018年には3000万人を超えていた実績と比較すると、コロナの影響がほぼ完全に消えた状況下でのこの減少は、単なる微減以上の意味を持ちます。

売上高は過去最高でも入園者数が減っているという現象は、経営の転換点を予感させます。

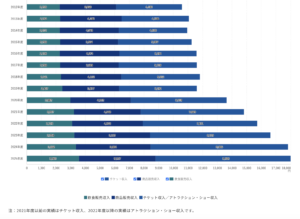

1万円超えのチケットと「夢の国」のコスパ

なぜ入園者数が減っているのか。

そのヒントは、ゲスト一人当たりの売上高の伸びにあります。

出典:オリエンタルランド

チケット代は2019年の5292円から、現在は9608円と、倍近い価格まで跳ね上がりました。

今や大人のチケット代が1万円を下回ることはまずありません。

さらに、アトラクションを予約できる「ディズニー・プレミアアクセス(DPA)」の導入などにより、一人当たりの支払額は前年比でも3.2%増加しています。

例えば子供3人を連れた5人家族で遊びに行くとなると、チケット代だけで5万円、そこにグッズ代、食事代、プレミアアクセス費用、さらに遠方からの場合は宿泊費や交通費を加えると、1日で10万円を優に超える「10万円コース」になってしまいます。

この急激な高価格化が、多くの人々にとって「行きたいけれど、高すぎて躊躇してしまう」という心理的障壁を生んでいることは想像に難くありません。

下落要因その三:投資家が盲信した「高すぎるPER」の剥落

株価下落の「もっと重大な理由」として、株式投資家が絶対に忘れてはならないのがバリュエーション(割安性)の観点です。

株価が60%下落した現在でさえ、オリエンタルランドのPERは31.9倍という高い水準にあります。

驚くべきことに、株価がピークだった当時のPERは75倍を超えていました。

当時は「オリエンタルランドは特別だから、75倍でも許容される」「値上げをすればいくらでも伸びる」という熱狂的な雰囲気が市場を支配していました。

しかし、冷静に考えれば、利益の伸びが年10数%程度の企業に対して、PER70倍超という期待値は過剰すぎたと言わざるを得ません。

高い成長を期待されていた銘柄が減益に転じれば、期待値の剥落とともに投資家が離れていくのは当然の帰結です。

数字は嘘をつかない、という教訓がここにあります。

オリエンタルランドの成長戦略

もちろん、オリエンタルランドも手をこまねいているわけではありません。

2026年のディズニーシー25周年イベントを皮切りに、2027年にはスペース・マウンテンとその周辺エリアを刷新し、シュガー・ラッシュのアトラクションも新たに導入される予定です。

さらに注目すべきは2029年以降の展開です。

これまで舞浜(浦安市)という特定のエリアに縛られていた事業から一歩踏み出し、クルーズ船でのディズニー体験を提供するという壮大なプロジェクトが控えています。

これらの積極的な成長投資が上手く稼働すれば、再び売上を伸ばしていく可能性は十分にあります。

値上げの限界と「顧客体験」の毀損リスク

しかし、現在の戦略には無視できないリスクも潜んでいます。

特にこれ以上の値上げは、長年培ってきた「若年層のファン」を失う恐れがあります。

実際に、お金を持っている高齢層だけが訪れる施設になってしまえば、将来の新たなファン獲得が危うくなります。

また、プレミアアクセスの導入により、入園した直後にゲストがスマホをポチポチと操作して予約に奔走するという現状は、「夢の国」としての顧客体験を損なっているのではないでしょうか。

瞬発的な利益は増えるかもしれませんが、長期的な企業価値を考えた時、こうした顧客体験の劣化はプラスにはなりません。

設備投資から「株主還元」へ

現在の物価上昇局面において、巨額の設備投資を続けることが必ずしもコスパが良いとは限りません。

むしろ、成長に限界が見えつつも確実に利益を上げられるステージに入った企業として、適正な「株主還元」に目を向けるべきタイミングではないでしょうか。

現在の配当性向(利益をどれだけ配当に回すか)は2割程度ですが、これを3割、4割へと引き上げること、あるいは株価が下がった今こそ自社株買いを実行することは、投資家から見て非常に有効な選択肢となります。

これまでの「成長一辺倒」の資本配分を見直し、株主をより意識した政策を打ち出せば、株価の評価も変わってくるはずです。

株式投資家ができること

株主は単に株価を眺めるだけの存在ではありません。

今こそユーザーとして、そして投資家としての生の声を企業に届けるべきです。

オリエンタルランドのIRページには、投資家や株主からの問い合わせフォームが用意されています。

単に「配当を上げろ」と言うのではなく、一人のユーザーとして「今の値上げ状況ではディズニーに行きたいと思えなくなっている」「顧客体験にこんな問題を感じている」という実直なフィードバックを送ることが重要です。

こうした株主からの声が積み重なることで、経営陣が戦略を再考し、より投資家やユーザーに受け入れられやすい、本質的な企業価値向上に繋がる戦略へと落とし込まれていくのです。

まとめ

オリエンタルランドの事例は、全ての株式投資家に「いい企業であっても、高すぎる株価(PER)で手を出してはならない」という不変の教訓を教えてくれています。

企業に惚れ込み、冷静さを失えば、今回のような大きな代償を払うことになりかねません。

しかし、現在の株価調整は、これまで手を出せなかった投資家や、今後の再浮上を期待する既存株主にとって、改めて企業を深く見つめ直す良い機会でもあります。

企業が成長一辺倒の視点だけでなく、適正な資本配分や長期的なファンづくりに立ち戻れるか。その推移を注視し、時には株主として対話を図ることが、長期投資家としてレベルアップするための第一歩となるでしょう。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す