信越化学工業の最大の特徴は、現在進行形で世界を席巻している「AIブーム」と、多くの企業が頭を悩ませている「地政学リスク」という、本来であれば相反しかねない二つの要素を、どちらも自社の「追い風」に変えてしまう点にあります。

多くの会社が地政学リスクを懸念材料とする中で、信越化学工業はむしろそれをビジネスの優位性に変える事業構造を持っており、投資家にとっては非常に希有な、そして頼もしい存在と言えます。

目次

世界を圧倒する4つの事業領域

同社のビジネスは、大きく分けて4つのセグメントで構成されています。

1つ目は、塩化ビニル樹脂(塩ビ)を代表製品とする「生活環境基盤材料事業」です。

2つ目は、半導体関係の製品を幅広く手がける「電子材料事業」。

3つ目はシリコーンなどの「機能材料事業」。

そして4つ目が「加工・商事・技術サービス事業」です。

驚くべきは、これらの事業で取り扱う製品の多くが、世界でシェア1位や2位、あるいは国内で圧倒的なトップシェアを誇っているという点です。

ニッチな分野から汎用品に至るまで、世界中で「信越化学の材料がなければ成り立たない」という状況を作り出しているのが、この会社の強さの源泉なのです。

「増収減益」の背景

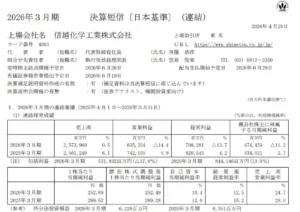

4月28日に発表された2026年3月期の決算は、売上高については2023年のピーク後に一旦下がったところから右肩上がりに回復を見せたものの、営業利益については対前年で少し落ち込むという、いわゆる「増収減益」の結果となりました。

出典:信越化学工業 決算短信

この利益を押し下げた主犯は、稼ぎ頭の一つである「生活環境基盤材料事業」です。

このセグメントの営業利益は、対前年で43%も大幅に下落しました。

出典:信越化学工業 決算短信

一方で、半導体関連を担う「電子材料事業」については、シリコンウエハやフォトレジスト、フォトマスクブランクスといった製品が着実に利益を伸ばしており、全体としてはこの二つの事業が明暗を分ける形となりました。

塩化ビニル樹脂事業に訪れた「ダブルパンチ」

なぜ、これほどまでに塩化ビニル樹脂事業の利益が落ち込んだのでしょうか。

そこには二つの大きな「外圧」がありました。

1つは、米国市場における住宅需要の減退です。

塩化ビニル樹脂は住宅の配管(パイプ)などに使われる汎用的な素材ですが、米国の利上げが高止まりしたことで住宅着工が鈍り、需要が一時的に後退しました。

もう1つは、中国メーカーによる安値攻勢です。

中国国内の不動産不況により内需が冷え込む中で、中国メーカーは工場の稼働を止めることができず、余った製品を安値で米国市場などへ放り出しました。

信越化学は米国子会社「シンテック」を中心に取引を行っていますが、この中国勢の安値輸出が市場の市況を悪化させ、値下げ圧力がかかった結果、利益率が低下するというダブルパンチに見舞われたのです。

なぜ信越化学は期首に予想を出さないのか

今回の決算で投資家を少し不安にさせたのは、今期の業績見通しが発表されなかった点かもしれません。

しかし、これは信越化学にとっては毎年のことであり、特殊なことではありません。

同社は正確な情報を非常に重視する企業風土を持っており、現況をしっかりと読み、正確な情報が掴めない限りは中途半端な見通しを出さないという、職人気質な姿勢を貫いています。

例年、第2四半期や第3四半期が終わった段階で見通しを開示するのが通例となっており、期首に予想がないからといって悲観する必要はありません。

減益決算でも「窓を開けて上昇」した理由

興味深いのは、この増収減益決算を受けて株価がぐんぐん上昇したという事実です。

決算発表後、株価は窓を開けて上昇しました。

投資家は、単なる数字の増減以上に、決算説明会後のQ&A資料などに示された「信越化学はどんな状況になっても強い」という内容を高く評価したようです。

目先の減益よりも、将来に向けた布石や、AI、地政学リスクへの対応力に期待が膨らんでいる状況です。

推しポイントその一:AI時代の土台を支える「電子材料事業」の圧倒的優位性

信越化学がAI時代の勝ち組と言われる最大の理由は、半導体製造プロセスのほぼ全ての工程において、何らかの形で同社の材料が関わっているという事実にあります。

世界シェア1位のシリコンウエハはもちろん、回路を形成する際に不可欠なフォトレジスト、さらにはマスクブランクスや封止材など、利益率の極めて高い製品群がずらりと並んでいます。

今回の決算説明会では、AI関連のウエハ需要が、GPUやHBMといった特定のチップ向けだけで全ウエハの1割弱、データセンター全体を含めた広義のAI関連では2割を超えてきていることが明確に示されました。

AIサーバーの設備投資が活発化する中で、その基盤であるウエハや、単価の高いハイエンド製品の需要が伸びることは、同社にとって極めて強力な成長のドライバーとなります。

地政学リスクをチャンスに変える「在庫積み増し」の動き

さらに、地政学リスクが意外な形で追い風になっています。

輸出規制やサプライチェーンの寸断を懸念するデバイスメーカー各社が、これまで以上にウエハなどの在庫を多めに持つ「ジャスト・イン・ケース」の動きを強めています。

米国大統領選挙に伴う関税リスクや米中対立の激化により、「いつ今の価格で安定供給を受けられなくなるか分からない」という不安が、顧客側の先行需要を喚起しています。

これは永続的なものではないかもしれませんが、少なくとも足元では需要を押し上げる要因として確認されています。

推しポイントその二:地政学リスク時代でも最強を誇る「塩化ビニル事業」

信越化学のもう一つの柱である「塩化ビニル事業(米国シンテック社)」は、地政学リスク時代における最強の勝ち筋を持っています。

シンテック社は世界ナンバーワンのシェアを誇りますが、その強さの秘密は「地産地消」と「原料の優位性」にあります。

米国はシェールガス革命によって、天然ガス由来の安価な原料から塩ビ樹脂を製造できる環境にあります。

石炭やナフサを輸入して製造する他国のメーカーに比べ、製造原価が圧倒的に低いのです。

さらに、中国産に対する不安から、欧州や日本の顧客が調達先のリスク分散として、信頼できる米国製(シンテック製)へ引き合いを寄せるという、新たな流れも発生しています。

5300億円もの巨額設備投資をこのタイミングで行う真意

特筆すべきは、同社が今年の3月、米国での増産に向けて5300億円もの巨額投資を発表したことです。

中国勢による価格下落圧力がある今この瞬間に、これほどの巨額投資を決めるのは、並大抵の勇気ではありません。

しかし信越化学は、米国での慢性的な住宅不足は続き、データセンター建設などの建物需要も極めて高いままであると現場目線で確信しています。

他社が減産を考えるような局面で逆に攻めるこの「逆張り」の姿勢こそが、過去に何度も大きな果実をもたらしてきました。

投資家もまた、この「経営の正確さ」に絶大な信頼を寄せています。

押しポイントその三:長期投資家を惹きつける「資本効率」への徹底したこだわり

信越化学は、株主に対しても非常に誠実な姿勢を見せています。

配当利回りそのものは高くありませんが、同社は「現預金を1.6兆円以上に増やさない」という独自のルールを明文化しています。

1.6兆円を超えたキャッシュについては、機械的に自社株買いなどの株主還元に充てるという方針を明確にしており、これは投資家にとって将来の株価下支えを予想しやすい、非常に透明性の高い経営です。

適切な成長投資先がある時は投資に回し、そうでない時は株主にしっかり返す。

この分かりやすい資本政策は、長期投資家にとって大きな安心感を与えています。

株式投資家が心得ておくべき「シクリカル(景気敏感)性」のリスク

これほど完璧に見える信越化学ですが、投資家として忘れてはならないリスクが「シクリカル性(景気変動リスク)」です。

同社の業績は、世界景気やシリコンサイクルに大きく左右されます。

塩化ビニル事業などは、利益率が30%を超えるような爆発的な時期もあれば、市況の悪化で全社の足を引っ張る時期もあります。

また、半導体も「在庫が十分だ」と顧客が判断した瞬間に需要が急激にストップするリスクは常にゼロではありません。

現在の株価には、既に将来のAIブームや業績回復の期待値がかなり「盛り込まれている」という側面もあり、高いところを掴むと、サイクルの谷間でしんどい思いをする可能性があることは、冷静に認識しておくべきです。

まとめ

信越化学工業は、AIと地政学リスクという現代の荒波を、自らの高い技術力と戦略的な立地、そして卓越した経営判断で乗り越えようとする、日本が誇るべき企業です。

長期投資の要諦は、こうした「素晴らしい企業」を、株価がその価値に対して適切な水準にある時に買い、そして持ち続けることにあります。

足元の熱狂に流されることなく、同社が描く長期的な成長ストーリーと、自社株買いに裏打ちされた資本効率の良さを信じて向き合えるかどうかが、投資家としての腕の見せ所となるでしょう。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

[…] 【銘柄分析】信越化学が減益でも株価上昇?AIと地政学を味方にする強さ […]