現在、日本の株式市場を象徴する存在であるトヨタ自動車が、大きな曲がり角に立っています。

直近の決算発表において、今期の予想が減益になると発表され、これを受けて株価も調整局面に入っています。

多くの投資家の皆様は、「世界最大の自動車会社であるトヨタですら、これからは厳しいのではないか」「テスラやBYDといった電気自動車(EV)勢に置いていかれるのではないか」という不安を感じているかもしれません。

しかし、詳しく中身を紐解いていくと、現在のトヨタは世界最大の自動車会社であるというメリットを、これからさらに大いに活かそうとする非常に面白いフェーズにあることが分かります。

結論から申し上げれば、現在の株価下落は長期投資の対象として検討する上で、極めて重要な意味を持っています。

なぜトヨタが今、減益予想を出しながらも「買い」の可能性があるのか、そのポイントとなるトヨタ生産方式、ロボット、全個体電池、そしてバリューチェーン(VC)という4つの観点から徹底的に解説していきましょう。

目次

PER13倍、PBR1倍という現在地

まず、投資家が直面している数字を確認しておきます。

トヨタの業績推移を見ると、2024年3月期までは営業利益を大きく伸ばしてきましたが、足元では減益が続いており、2025年、26年、そして今期予想の27年3月期と、3期連続での減益となる見通しが示されました。

出典:マネックス証券

この「3期連続減益」という言葉の響きは、投資家にかなりのショックを与えました。

この影響で株価は、2026年2月9日につけたピークの4000円から、直近では2798円付近まで大きく下落しています。

出典:Google

その結果、PER(株価収益率)は13倍、PBR(株価純資産倍率)は解散価値の目安とされる1倍程度にまで下がってきました。

配当利回りは3.26%となっており、指標面だけを見れば「かなり割安になった」と捉えることができる水準にあります。

しかし、なぜこれほどの実力企業が利益を減らしているのか、その要因を正しく把握することが投資判断の第一歩となります。

なぜ減益なのか

今回の減益の要因を分析すると、トヨタ自身の地力が落ちたというよりも、極めて「運が悪い」外部環境の直撃を受けた側面が強いことが分かります。

まず、大きな影響を与えたのが、いわゆる「トランプ関税」です。

米国へ輸出する際の追加的な税金負担が、コストとして重くのしかかりました。

諸経費の増加分2兆円のうち、関税の影響だけで1.4兆円もの利益が吹き飛んだ計算になります。

トヨタは北米市場で強い販売力を持ちますが、日本やメキシコで作って輸出している分が多いため、この関税コストを真に受けてしまったのです。

さらに追い打ちをかけているのが、今期の見通しに影を落とす中東情勢の不安定化です。

特にイランを巡る問題などによって原油価格が高騰し、それが原材料価格や物流コストの上昇を招いています。

その結果、前期は7.4%あった営業利益率が、今期は5.9%にまで低下する見通しです。

つまり、トランプ関税と中東情勢という、いずれも外部から仕掛けられた要因をど真ん中で受けてしまったことが減益の正体なのです。

トヨタの真髄「TPS(トヨタ生産方式)」

しかし、こうした厳しい外部環境下だからこそ、トヨタの本当の強みが際立ちます。

その中核にあるのが「トヨタ生産方式(TPS)」、いわゆるジャスト・イン・タイムです。

これは単に在庫を持たないという話ではなく、生産プロセスのあらゆる無駄を徹底的に排除し、1人ひとりの現場スタッフが知恵を出して改善し続ける「現場力」のことを指します。

実際に他社と営業利益率を比較してみると、その差は一目瞭然です。

今期の実績ベースでトヨタが7.4%であるのに対し、日産は0.5%、マツダは1.0%と低迷しています。

スバル(8.7%)やスズキ(9.9%)のように独自の強みを持つ小規模メーカーは高い数字を出していますが、販売台数の多い大手の中でトヨタの数字は群を抜いています。

この現場力があるからこそ、現在はコスト増で苦しんでいても、外部環境が好転した瞬間に、それまでの改善努力が爆発的な利益となって跳ね返ってくる構造になっています。

過去、リーマンショックやコロナ禍の苦境を乗り越えるたびに、トヨタがより強固な収益体質になって復活してきた歴史がそれを証明しています。

ロボットとAIが融合する工場の未来

トヨタの未来を語る上で欠かせないのが、ロボット技術とAIの融合、いわゆる「フィジカルAI」への取り組みです。

トヨタはもともと世界で最も高度に自動化された工場を持つロボット活用の先駆者です。

今、世の中で言われている生成AIを、実際の「物作り」の現場に持ち込もうとした時、長年の製造ノウハウを持つトヨタは極めて有利な位置にいます。

単にソフトウェアとしてAIを作るのではなく、日々の積み重ねで得た「こういう時はこう動く」という膨大な現場のデータをAIに搭載することで、他社には真似できない、より高度な生産方式を生み出すことができます。

さらに、工場内でのロボット活用に留まらず、医療機器の運搬など工場外の領域へもロボット技術を展開し始めています。

将来的には、トヨタが培ったロボットのノウハウを他社に外販するような、自動車製造以外の収益源が生まれる可能性も秘めており、そのポテンシャルは無限大と言えるでしょう。

「全個体電池」2027-28年商用化が描くEV逆転のシナリオ

技術的な進歩として特筆すべきは、2027年から2028年の間に実用化を計画している「全個体電池」です。

現在主流のリチウムイオン電池は液体を使用しているため、発火リスクがあったり、充電に時間がかかったり、劣化が早かったりと、電気自動車の普及における大きな壁となっています。

これに対し、トヨタが開発を進める全個体電池は、安全性が高く、サイズはコンパクト、充電は短時間で、かつ航続距離も飛躍的に伸びることが期待されています。

これまでトヨタがEVに消極的だと言われてきたのは、現在のリチウムイオン電池が最適ではないと判断し、より優れた技術である全個体電池が整ったタイミングで本格参入しようと考えているからです。

かつてプリウスで世界を驚かせたハイブリッド技術のように、日本企業らしい職人的な積み上げによる技術革新が、再び世界を席巻する可能性は十分にあります。

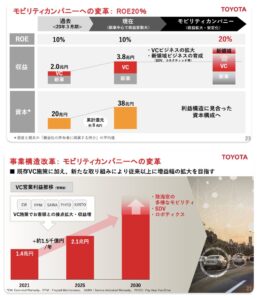

投資判断を左右する最大の柱「バリューチェーン(VC)事業」の正体

そして、今回最も投資家に知っていただきたいのが、トヨタが現在最も力を入れている「バリューチェーン(VC)事業」です。

これは、新車を販売して利益を得て終わりにするのではなく、売った後のオーナーに対して修理、補修、アップグレードなどのサービスを提供し続け、長期間にわたって利益を稼ぐビジネスモデルです。

実は、すでにトヨタの利益構成は劇的に変化しています。

前期の営業利益3.8兆円のうち、バリューチェーン関連の利益は約2兆円に達しており、すでに新車販売の利益を上回る規模になっています。

トヨタ自動車 決算説明資料

新車の販売台数は景気に左右されますが、売った後のアフターサービスは非常に安定しており、利益率も高いのが特徴です。

世界中で累計1億5000万台もの車を走らせているトヨタにとって、これら既存オーナーは、安定した利益を生み出し続ける巨大な「資産」なのです。

トヨタ・アップグレード・ファクトリー

具体的には「トヨタ・アップグレード・ファクトリー」という取り組みが始まっています。

これまで「新車の時にしか選べなかったオプション」を、後からでも工場で付けられるようにするサービスです。

例えばアルファードやレクサスの静音性を高めるオプションなどが人気ですが、車好きの人々にとって、メーカー公式の安心感を持って愛車をアップデートできるこの仕組みは非常に魅力的です。

さらに、走行距離などをアプリで把握し、最適なタイミングでメンテナンスや追加機能を提案するシステムも構築しています。

これはまさに、本体を安く導入してもらい、その後の消耗品(インク)で稼ぐ「プリンターとインクのモデル」を、自動車という巨大なスケールで実現しようとしているのです。

新車を1台売るたびに、将来の安定収益を生む種がまかれるという、ストック型のビジネスモデルへの脱皮が進んでいます。

安定収益がもたらす株価の向上

バリューチェーン事業が成長し、利益が安定してくると、株式市場からの評価、すなわちPER(株価収益率)の向上が見込めます。

毎年利益が激しく変動する「景気敏感株」としてのトヨタであれば、PERは低く抑えられますが、継続的に一定の利益を出す「安定株」として認識されれば、評価は高まります。

現在、トヨタのPERは13倍程度ですが、この収益の安定性が評価されれば、20倍といった水準まで買われてもおかしくありません。

もし成長性が変わらなかったとしても、利益の質が改善され、予測可能性(リスクの低減)が高まるだけで、株価は大きく上昇するポテンシャルを持っています。

株式投資家が心得ておくべき「トヨタの惜しいポイント」とリスク

もちろん、リスクや課題も存在します。

まず、こうしたバリューチェーンやロボットへの取り組みは、ビジネスの考え方としては決して新しいものではなく、むしろ「遅すぎる」という見方もできます。

トヨタほどの力がありながら、これまで自動車という枠にこだわりすぎてきた「渋さ」が、成長のスピード感を削いできた側面は否めません。

また、現場の人材面でも課題があります。

最近では給料の高い半導体業界などへ、トヨタで経験を積んだ優秀な作業員が流出しているという話もあります。

それだけトヨタの人材が優秀であることの裏返しでもありますが、労働力の確保と待遇改善は、今後の経営を左右する重要なテーマとなるでしょう。

まとめ

現在のトヨタは、外部環境という一時的な向かい風を受け、表面上の利益こそ減らしていますが、その裏側ではトヨタ生産方式への立ち返り、次世代電池の開発、そしてバリューチェーンという安定収益の構築という、非常に明るい未来に向けた布石を着実に打っています。

長期投資の要諦は、素晴らしい企業を適切な価格で買い、持ち続けることです。

外部環境の悪化で株価が売られている今、その「現場力」と「将来の利益構造」を信じることができる投資家にとって、トヨタは非常に興味深い投資対象であると言えるでしょう。

目先の減益というニュースに惑わされることなく、世界王者が仕掛ける静かなる変革の行方を、しっかりと注視していくことが求められます。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す