Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

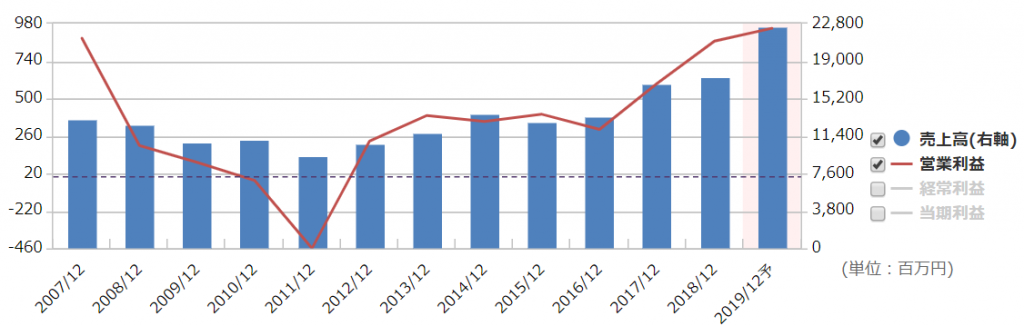

ISB(9702)は、1970年に設立されたシステム開発を行う会社です。近年はIoTの盛り上がりにより業績を伸ばしています。

システム関連企業の業績はここのところ非常に好調です。技術が格段に進歩していることに加えて、働き方改革の流れもあることから、企業の投資意欲は非常に旺盛です。同社の業績拡大もその恩恵を受けているものと考えられます。

携帯の受託開発がかつての主力

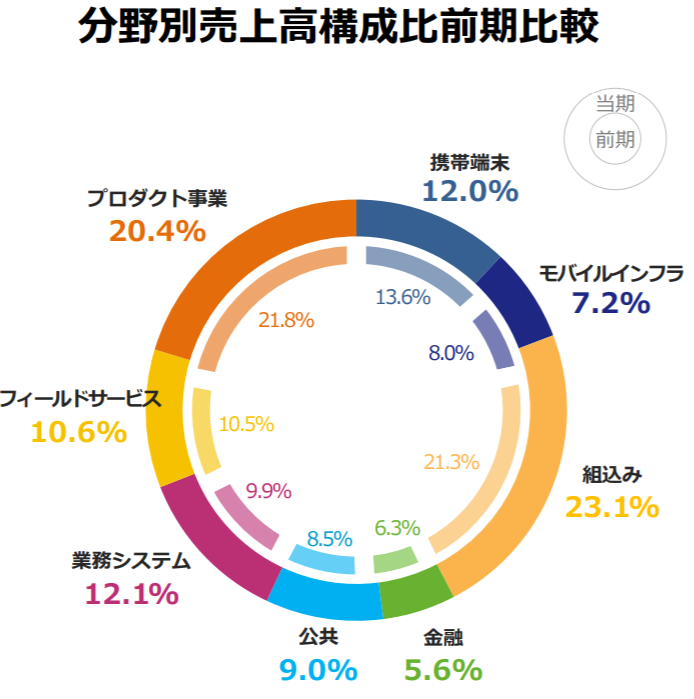

ISBはもともと携帯電話向けの開発に強みを持っていた会社です。KDDIやNECとつながりが深いとみられます。その流れを受け、「携帯端末」「モバイルインフラ」「組み込み」といった分野が今でも主力となっています。

ただし、気になるのが利益率の低さです。競合他社における営業利益率が10%程度のところ、同社は5%もありません。

その主な原因は、人件費の高さにあると考えます。歴史のある企業ですから、昔ながらの人材の給与は高止まりし、平均年収は600万円を超えます。システムインテグレーターの平均年収は470万円とされ、これを上回ります。

また、基本的に受注型であることから、価格競争力がない(利益率の低い)案件が少なくないものと思われます。

低利益率から脱却できるか

会社も利益率の低さは問題視しているようで、まずは営業利益率5%の達成を目標に掲げています。そのための施策として、受注開発ではない、自社プロダクト事業を伸ばそうとしています。

しかし、開発力なのか、営業力の弱さなのか、あまり勢いを感じません。売上高に占める割合も20%程度で頭打ちです。そこまで本腰を入れていない印象を受けます。

今勢いがあるのは、どちらかといえば「組み込み」事業です。携帯電話で培った技術を活かし、車載分野や医療分野からの受注が伸びていると言います。ここは安定して伸びることが想定されます。

平凡な会社がまずまず安い

実質無借金会社で、大きなリスクは見当たらない会社です。市場の拡大とともに、じわりじわりと業績を伸ばす会社と言えるでしょう。

ただし、受注型から抜け出せない限りは利益率の向上はなかなか難しそうです。人材の確保にも苦戦しているようであり、爆発的な成長は望めないでしょう。いいまのところ「安定していること」が取り柄の会社です。

ここのところ株価は下落し、PERは12倍程度と割安感が出てきました。事業の上場・株価のいずれを見ても買って問題があるようには見えません。

一方で、限られた資金を投じるには「平凡」な会社です。株価も劇的に割安なわけでもなく、大きな期待値は見込みにくいでしょう。

これからも、システム関連企業は幅広く見ていきたいと思います。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す