今後、国内経済が停滞する中でも高い確率で成長する業界の一つが情報サービスであることは間違いないでしょう。

労働力も減少する中で、企業はますます業務を効率化させなければなりません。そして、その多くはいまやシステムで行えてしまいます。

日本企業は先進諸国と比べてシステムの導入が遅く、生産性の低さが顕著でした。人手不足や働き方改革により、ようやく導入の機運が高まってきたと言えます。

AWS(Amazon Web Service)やMicrosoftのAzureを使えば、いまや誰でもどこからでもシステムを利用できるようになりました。一方で、それでも素人が導入するのが困難で、間に「システム屋」を挟まなければ簡単には導入できません。

このシステム屋は、AmazonやMicrosoftとともに、企業のIT化に不可欠な存在です。その中で、発売されたばかりの四季報を見ながら気になった企業の一部を紹介します。

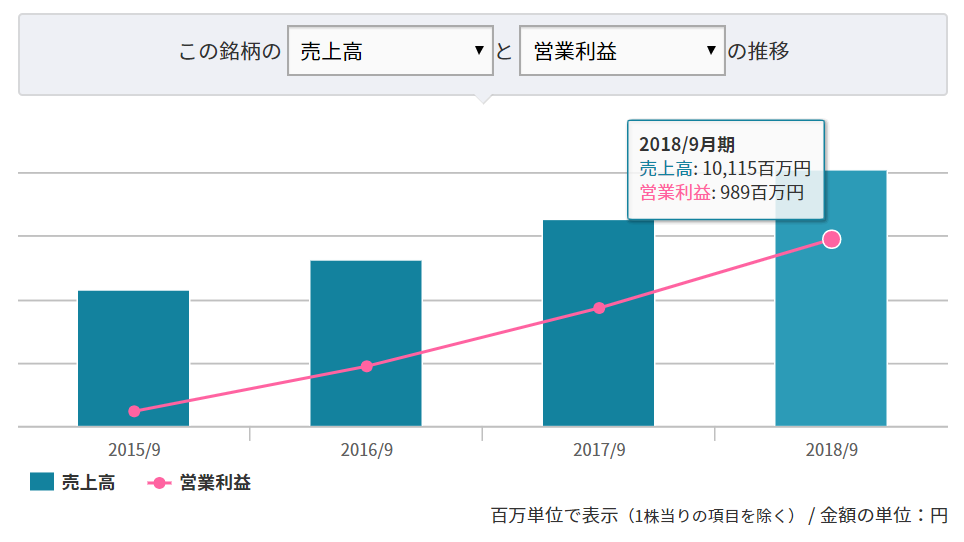

システム情報(3677)

大型のシステム開発を得意とし、金融機関などからの受注が多くなっています。業績は、売上高が4年で約2倍になるなど、うなぎのぼりに上がっています。

強みとしては、企業のソフトウェア開発プロセス成熟度を示すCMMIで最高のレベル5を取得していることです。日本でこれを取得しているのは、大手システムベンダーを中心とする10社程度に限られます。大企業はその安定感から、数ある企業の中でシステム情報に発注するのです。

社長や常務もNTTデータ出身と、手堅い布陣となっています。金融機関などからの信頼度も高いでしょう。小さくて成長著しい会社ながら、同時に風格も感じられます。

気になるのは、特定の企業からの受注や下請け業務が多いことです。第一生命のシステムが売上高の10%以上を占め、三菱電機インフォメーションシステムズやNTTデータからの下請けも多くなっています。受注先が財布を締めたり、何らかの理由で外された場合のダメージは大きいと言えるでしょう。

株価は伸び続け、PERは24倍と高めの水準です。とは言えROEも26%と高水準で、企業のシステム依存度が高まるにつれて期待が持てる企業です。そこでCMMIレベル5は強力な経済の堀となるでしょう。

焦って買うことはありませんが、相場の急落などで下がった時には狙いたい銘柄です。

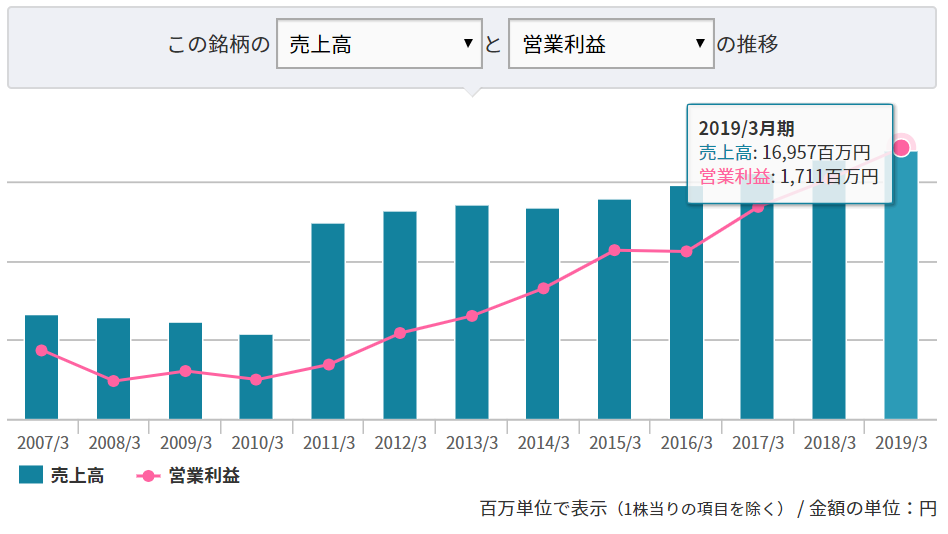

Minoriソリューションズ(3822)

こちらもビジネスモデルはシステム情報とほとんど同じで、企業のシステム構築を担います。

特に、資本業務提携を結んでいる三菱総研DCSとの関係が強く、同社関連の売上が全体の15%程度を占めます。他にはSCSK(住友商事系)への売上が10%程度を占めます。こちらも、下請けの色合いが強く出ます。

システム情報のように、外部からは大きな強みがあるようには見えません。それでも業績は順調に伸び、業界の成長力を感じさせます。

同じようなビジネスモデルの会社を見ても、営業利益率はほとんど同じくらいの水準(10%程度)に落ち着いています。それも上昇傾向です。大きな差別化要因がなくても、需要が十分にあり、過当競争には陥っていないように見えます。

競争が激化しない理由は、皮肉ながら人材不足にあると見ています。大型開発には多くのシステムエンジニアが必要となりますが、その人材がまだまだ供給不足なのでしょう。そのため、人の集まりやすい大手企業が有利な環境となります。

Minoriソリューションズは1980年設立とそれなりに歴史も長く、東証一部上場です。ここが強みにつながっている部分もあると考えます。一方で、取引先が固定されているのはいざという時に受注が急減してしまう可能性があります。

経済の堀が見えにくいからか、PERは13倍弱とシステム情報の半分程度です。業績の伸びに対して割安感がありますが、この伸びが単に好景気のおかげなのか、業界の拡大なのか、自助努力によるものなのか見極める必要がありそうです。

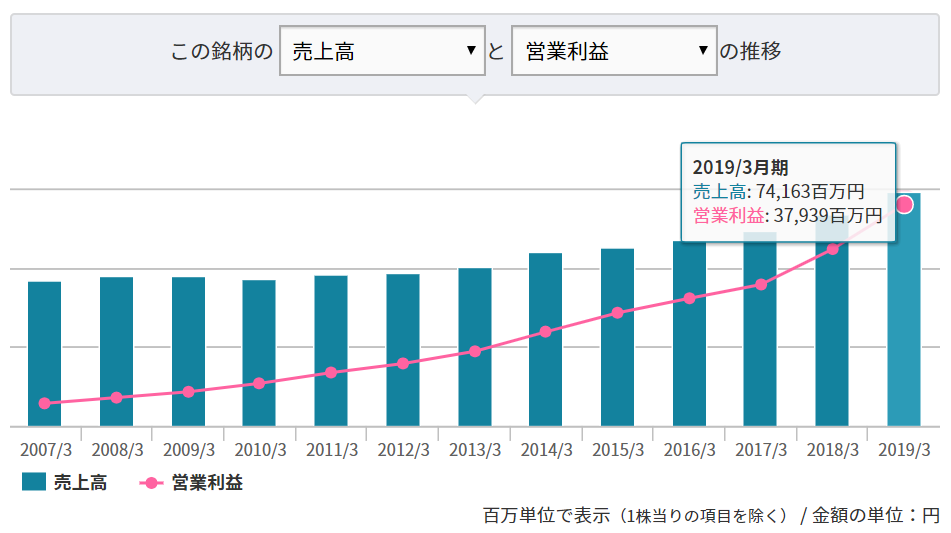

オービック(4684)

パッケージ型ERP(統合基幹業務システム)を開発、販売する会社です。設立は1968年と、システム系の会社としては異例の老舗となります。

はっきり言って、この会社は儲かりすぎて仕方ありません。営業利益率は50%を超え、毎年毎年業績を大きく伸ばしています。M&Aを行うわけでもなく、自社開発でこれだけの成長を維持しているのです。

ERPは、一度導入すると会社の数字をすべてそこに入れることになるため、簡単には他に変更できません。「スイッチングコストが高い」と言います。それを昔からやってきたことから、業績はどんどん積み上があり、25期連続増益を達成しています。

もちろん、海外勢のSAPやオラクル、freeeなどの新興勢力などライバルは少なくありません。それでも幅広い規模・業種の企業から支持されているということは使い勝手が良いのでしょう。営業の強さも感じさせます。

上記の2社を含むシステム屋さんの多くは、プログラムをせっせと書く作業は外注しているのですが、オービックはすべて自社で行っています。これがソフトの使いやすさにつながっているのかもしれません。

好調な業績、盤石の財務基盤を反映し、PERは33倍と高値水準にあります。しかし割高というわけではなく、それだけの評価に値する会社だと思います。株価が上がり続け買うタイミングが難しいですが、押し目があればぜひ買いたい銘柄です。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す