ある証券会社のYouTubeでアナリストの方が「INPEXは買いだ」と言っていて、INPEXに注目している個人投資家が多いようです。

また「INPEXは長期投資としてはどうなの?」という声が多く寄せられています。

つばめ投資顧問は、INPEXへの長期投資はリスクが高いと考えています。

なぜならINPEXは、割安であるにもかかわらず株価が下がっているという危険な兆候がでているからです。

そこで今回は、つばめ投資顧問がなぜINPEXは割安なのか、INPEXにはどんなリスクがあるのかについて解説していきたいと思います。

目次

IINPEXはなんの会社?

INPEXは世界各国に出向いて、石油や天然ガスを採掘して国の資源確保を目指している会社です。

権益を確保して、安定的に日本へエネルギーを供給する国策上も重要な企業だといえます。

なお、日本のエネルギーの約1割をINPEXが仕入れています。

INPEXは石油や天然ガスを取り扱っているため、業績や株価は資源価格に影響を受けやすいです。

原油価格が高いほど、INPEXはお金を稼ぎやすいといえます。

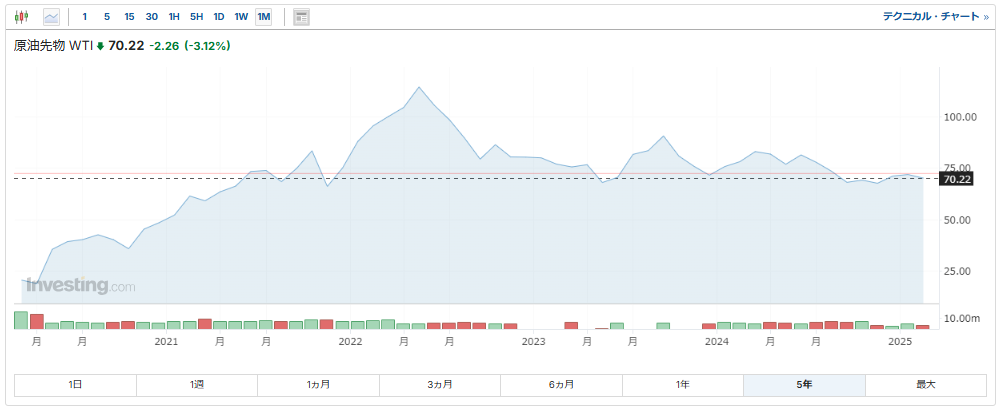

原油価格の推移をみてみましょう。

現在は、2022年のピークから少し下がった程度で原油価格は高い水準にある状況です。

これを踏まえて、次は株価を見てみましょう。

INPEXの株価の推移

2022年にロシアのウクライナ侵攻によって資源価格が上昇し、業績もよく株価が上がってきていました。

そこから2024年のはじめまで、上昇しています。

ところが4月半ばから息切れして、2025年2月現在まで下落しています。

株価が下がったとはいえ、2022年の高値圏ではあるためひどく下げているわけではありません。

ですが、直近ではずっと高値を切り下げていてどこまで下落するのかといったところです。

原油に関連するいま世界でおきていること

原油価格は高くINPEXにとっては追い風のはずなのに、株価が下がっていることに疑問がでてくると思います。

そこで、原油にまつわるいま世界でおきていることについてみていきましょう。

アメリカが石油を増産

アメリカではトランプ氏が大統領に返り咲いたため、今後さらに石油を採掘していくことが期待されています。

バイデン政権下では脱炭素化という環境問題対策のため、二酸化炭素を排出する石油の生産、消費を削減する流れが強く石油採掘を抑えていました。

ですが、トランプ大統領は石油を使って産業を活性化させる方針ですので今後石油を増産していくことが考えられます。

アメリカが石油を増産すると、供給が増えるので価格が下がります。

すると、原油価格に大きな影響を受けるINPEXはこれから厳しくなることが考えられるでしょう。

中国の景気悪化

同時にいま世界で起きているのは、中国の景気悪化です。

中国の景気が悪化すると、モノが生産されにくくなることから石油の需要が少なくなります。

すると需要と供給のバランスが崩れてしまうため、原油価格は下落していくことが想像できるでしょう。

このような状況だと、INPEXのような原油価格に業績が左右される株は買いにくくなります。

原油価格は史上初のマイナス!常識では考えられないことが次々起こる・・・嵐の前の静けさをどう利用するか

INPEXの業績

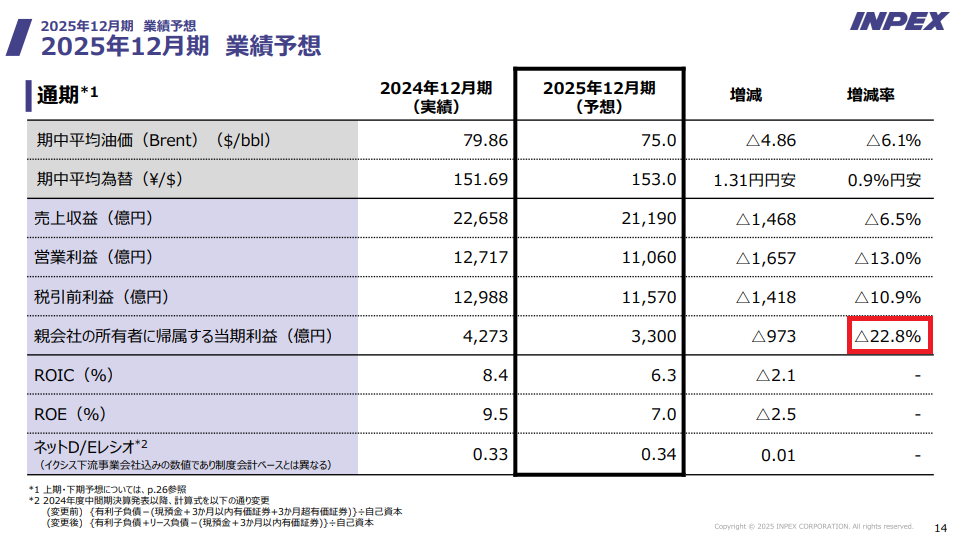

直近の2024年の業績は、増収増益となりました。

ですが2025年2月13日に発表された来期の業績予想はマイナスで、2024年12月期と比べて22.8%減になる見込みとなっています。

このことから、投資家が先行きを懸念していて株価は下落しているようです。

INPEXは石油を採掘する会社の中では、世界11位の企業です。

世界11位というと、海外の石油メジャーと比べて力が弱いといえます。

後発であるINPEXは、市況が悪くなるときは海外の石油メジャーと比べてさらに弱くなりやすくなることも頭にいれておきましょう。

INPEXのリスク

これまでINPEXを取り巻く環境について解説しました。

ここでは、INPEXの4つのリスクについてみていきます。

- 天然ガスが利益の6割を占めている

- アバディの不確実性

- ウクライナ戦争終戦の可能性

- 為替リスク

それぞれ解説します。

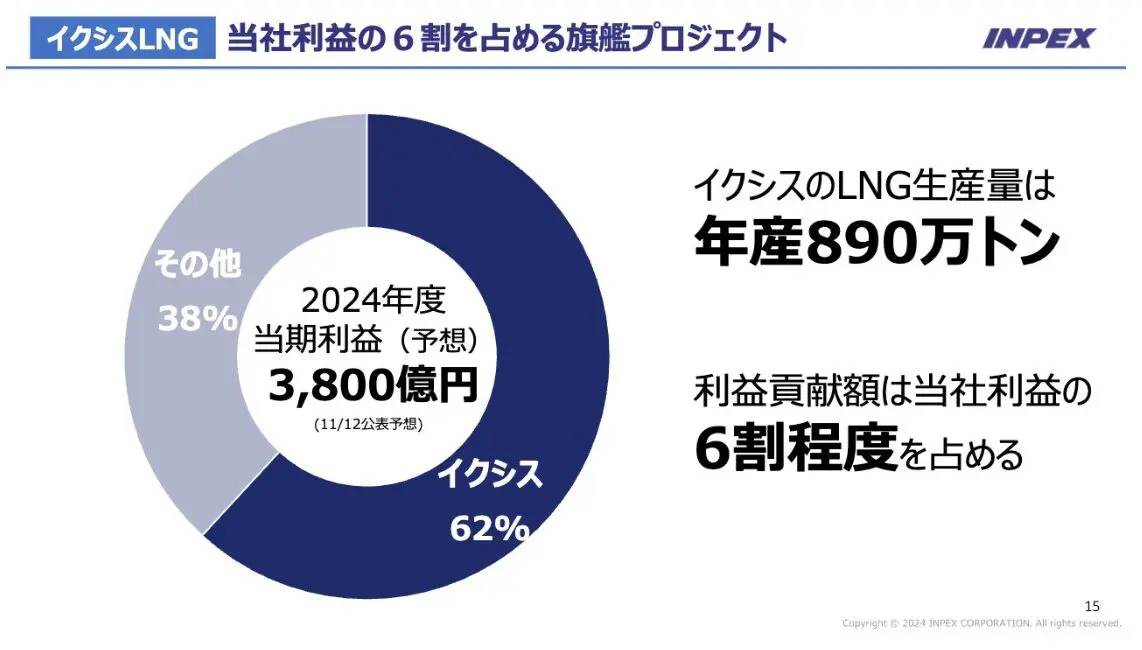

1.天然ガスが利益の6割を占めている

INPEXの利益は、6割が天然ガスからもたらされていることがわかっています。

「利益の6割が天然ガスだとどんなリスクがあるの?」と疑問に思いますよね。

ここでは、INPEXの売上と利益について詳しくみていきましょう。

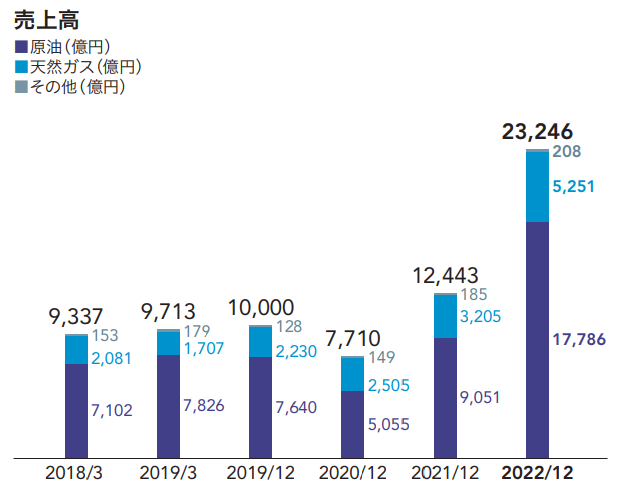

売上の大部分は石油

INPEXの売上の大部分は石油です。

売上の3分の2が石油、残りの3分の1が天然ガスで売上が立っている状況です。

では、INPEXの利益についてみてみます。

INPEXの利益は、イクシスというオーストラリアのLNGプラントから6割が生み出されていることがわかります。

売上の大半は石油だったにもかかわらず、利益の6割は天然ガスからでていることになります。

このことから、石油やLNGなどのプラントがあるなかで、利益がでているプラントとでていないプラントの差が激しいことがわかるでしょう。

不採算の事業から撤退できない

上の節を見ると、あまり利益がでていないプラントが多数あると読み取れます。

特に原油に関しては、ほとんど利益がでないようなプラントもなかにはありそうです。

石油の採掘は浅く掘ってでる場所もありますが、深く掘らないとでないところもあります。

深く掘らないと石油がでないところは、その分コストがかかるので売上から引くとほとんど利益が残らないようなプラントもあると考えられます。

そこで、利益が出ないなら撤退すればいいと一般企業ならば考えるかもしれません。

ですがINPEXは国のエネルギー政策を担っていて、石油の権益を確保する必要があります。

利益が出るでないにかかわらず、日本に石油を持ってこなくてはいけないので不採算だとしても辞められない事業だということを投資家としてはわかっておく必要があります。

プラントのリスク

INPEXの業績の変動は資源価格による外的要因もありますが、ここでは個別要因についてもみていきます。

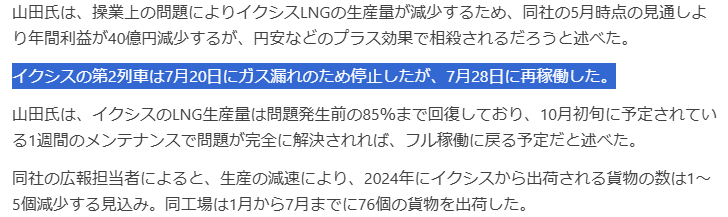

出典:Reuters「INPEX、上半期利益14.5%減、配当金増額と自社株買いを発表」

Reutersのニュースで「7月20日にガス漏れのため停止したが、28日に再稼働した」とあります。

一番利益を生み出しているイクシスのプラントで事故が起きてしまい、稼働できない期間がありました。

今回の事故は比較的小さいものでしたが、もしイクシスに大事故があった時はINPEXの利益の大部分が失われてしまうことになります。

このように、外部環境によるリスクだけではなくプラント個別のリスクもあることをわかっておきましょう。

2.アバディの不確実性

INPEXも成長していく必要があるので、インドネシアで新たなプラントを掘るアバディというプロジェクトを進めています。

約200億ドル(日本円で3兆円)かけて、インドネシアでLNGプラントを開発します。

ですがこのプロジェクトは、期待通りに進むのかわかりません。

なぜなら、天然ガスはどのくらいの費用で採掘できるのか掘ってみないとわからないので、想定以上にコストがかかるかもしれないからです。

そのため、このプロジェクトは不確実性が高くリスクが大きいと考えられます。

3.ウクライナ戦争終戦の可能性

いまトランプ大統領がウクライナ戦争を終わらせようとしていますが、もし戦争が終わると天然ガスの価格が下がると予想されます。

元々ロシアは、ドイツやヨーロッパ諸国にパイプラインを通じて天然ガスを送っていました。

ところが、ヨーロッパ諸国がウクライナを支援したことからロシアは天然ガスの輸出をストップしました。

それを受けて、天然ガスなどの資源価格が上昇しています。

その影響で、日本の天然ガスの価格も上がってきた背景があります。

もし戦争が終わってヨーロッパとロシアが和解すると、天然ガスの輸出をパイプラインで再開するため大きく上がった天然ガスの価格が一気に下がると考えられます。

そうなると、INPEXの利益の大部分は天然ガスによってできているため終戦すると利益が残りにくくなるでしょう。

4.為替リスク

石油はドルで取引されるため、円安だと日本円に換金した時に高く換算されるので利益が大きくなります。

そのため円安は、石油を扱う企業にとって追い風です。

しかしながら、2025年に入ってから為替相場は円高に進んでいます。

円高に進むと、円安時に換金していたときより受け取るお金が少なくなります。

INPEXは石油を扱うため、為替からも大きな影響を受ける会社であることをわかっておきましょう。

INPEXのPERが割安な理由

株式市場の特性として、不確実なものは割り引かれます。

いまPERが6.8倍と非常に低く割安に見えますが、これはプロジェクトやビジネス特性のリスクを反映したものだと考えられるでしょう。

INPEXの過去のPERをみても、基本的に低い傾向にあります。

やはり投資しようと思う方は、資源価格の変動だけでなくそれ以外のリスクも認識しておくことが重要です。

INPEXの配当

2025年2月19日現在、INPEXの配当4.79%と高利回りです。

「これだけ配当利回りがあれば投資する価値も十分あるのでは?」との見方もあると思います。

ここでは、配当目当てでINPEXに投資する価値があるのかについてみていきます。

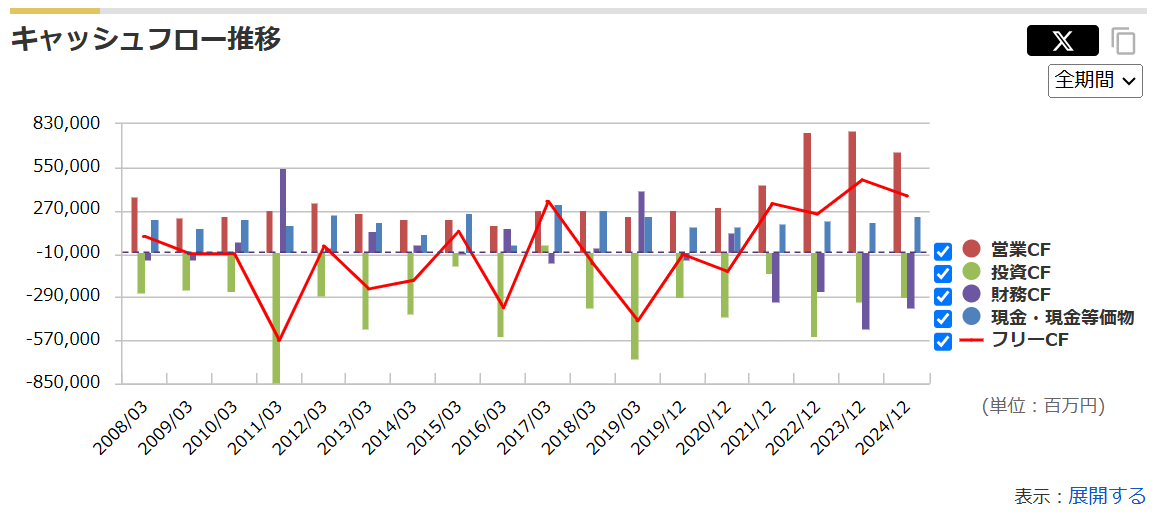

フリーキャッシュフロー

まずは、配当の源泉となるフリーキャッシュフローをみていきます。

フリーキャッシュフローとは、実際に稼いで入ってくるお金と投資に使ったお金を差し引いたものです。

損益計算書上で利益が出ていても、フリーキャッシュフローがプラスになっていないということは自由に使えるお金がないことを表しています。

そのため、フリーキャッシュフローが少ないと配当の減少を招く可能性が高くなります。

この赤の折れ線グラフに注目してみましょう。

直近では天然ガスの価格が上がっていることから、フリーキャッシュフローがプラスに推移しています。

ですが過去の推移を見ると、プラントを作る必要があるので投資にお金がかかっています。

このことから、INPEXはフリーキャッシュフローがプラスになりにくい会社だということがわかるでしょう。

また、アバディというプロジェクトに3兆円投資することを先ほど紹介しました。

そのため、この赤線が下がっていき苦しくなっていくのではないかと考えています。

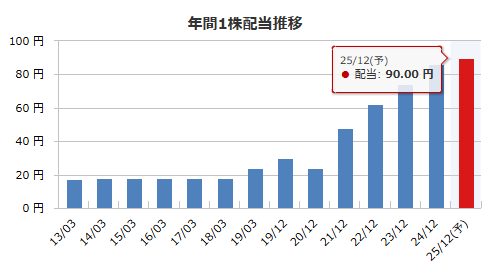

今期予想では90円

今期予想では配当は一株当たり90円で、会社としても安定して払うことを示しています。

ただ下限が30円となっていて、総還元性向40%以上を目途に配当を支払うとしていますが総還元性向は利益が出ないと上がらない数字です。

今期予想は90円でも、利益が出なくて30円に引き下げられた場合は期待する配当の3分の1になってしまいます。

いま配当利回りは4.79%ですが、これが3分の1になると普通以下の水準となってしまいます。

これまでのことを踏まえると、INPEXの配当は必ずしも安定しているとは言い難く配当方針を過信するのは危険です。

配当方針は当てにならない

筆者である栫井の経験ですが、世界第2位の石油メジャーであるブリティッシュ・ペトロリアムに投資していたことがあります。

株を買った理由は、85年間減配していない歴史があるにもかかわらず配当利回りが高かったからです。

ですがコロナウイルスが蔓延すると、外出を控えるようになったので飛行機の利用が減り、石油が使われなくなり苦しい状況になりました。

そこで85年間減配しなかったブリティッシュ・ペトロリアムは配当を3分の1減配しました。

ここで私が学んだことは、85年間減配されていなくても予想外のことがあったら減配されるということです。

配当方針はあくまでも口約束に過ぎないので、現状の配当利回りを当てにして投資することは危険だということをわかっておきましょう。

【高配当株投資をやめた理由】「高配当」の裏に潜む落とし穴。ロイヤルダッチシェルは原油価格急落で80年ぶりの大減配。安心して配当を受け取れる銘柄の条件とは?

まとめ

今回は、INPEXを長期投資としてどうなのかを様々な角度から観察しました。

基本的には、株価が割安なのには理由があることが多いです。

投資する際は利回りやPERだけで判断するのではなく、なぜ割安なのかを必ず考えるようにしましょう。

つばめ投資顧問では、成長性があり資本効率が高い会社に投資することが王道だと考えています。

そのようないい企業は、みなさんの生活に貢献していて身の回りに多いです。

私たちとしては、そんな素晴らしい企業を見つけて投資するというビジネスを行っております。

長期投資やつばめ投資顧問に興味があるという方は、まずは無料メルマガに登録してみてはいかがでしょうか。

登録すると、電子書籍『株式市場の敗者になる前に読む本』を無料で読めます。

また、投資に関する様々な情報をお届けしています。

無料ですので、ぜひこの機会に登録して読んでみてください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す