体温計などで誰もが知るオムロンが、今、深刻な状況に直面しています。なんと、オムロンの株価は2020年12月の最高値から足元で2/3も下落してしまいました。オムロンに一体何が起きているのか、そして、この株価水準は終わりを意味するのか、それとも今が買い時なのかと疑問に思われている方も多くいらっしゃるでしょう。

今回は、オムロンの株価がここまで下がった理由、現在の業績、そして今後の期待が持てるのかという点について、一つ一つ丁寧に解説していきます。

目次

株価と業績の推移:劇的な下落と不安定な利益構造

過去最高値からの急落

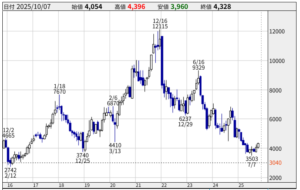

直近10年間ほどの株価の推移を見ると、2015年から2016年頃から2022年初頭頃までは、株価は順調に上昇していました。

出典:株探

特にこの頃、コロナ禍での株式相場がかなり盛り上がり、バブルの様相を呈していたこともあり、株価は12,000円程度をつけました。しかし、その後は株価が急落し、一時は持ち直したものの、足元では4,000円に迫る水準まで下がってきており、最高値からは約1/3になってしまった状況です。

外部環境に振らされやすい業績

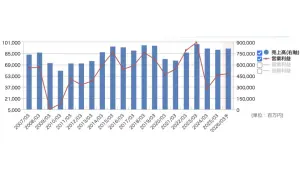

直近20年間の業績推移を見ると、リーマンショックやコロナショックの不況期を除くと、売上規模は実はこの20年間でそれほど変わっていません。あまりスケールアップはしていないという印象です。

出典:マネックス証券

一方で、営業利益の推移は激しくガタガタしており、このことから、オムロンのビジネスが外部環境要因に業績を左右されやすい性質を持っていることが想像できます。特に、2023年度から2024年度にかけて利益が大きく落ち込んでいる点が顕著です。

オムロンの主要事業と利益急落の元凶

オムロンは多岐にわたる事業を展開していますが、その中で主力の事業は以下の通りです。

- 制御機器事業(主軸):工場の生産ラインを自動化させるための機器を提供しており、売上の半分近くを占めます。

- ヘルスケア事業:医療機器などを手掛けています。

- 社会システム事業:電車の改札機や蓄電関係、社会インフラのシステムなどを手掛けています。

- 電子部品事業:工場の自動化を支えるためのセンサーなどを中心に扱っています。

- データソリューション事業:2023年に買収したJMDC社の分が計上されており、データを活用した新規事業の開発を行っています。

工場自動化関連事業の低迷

オムロン全体の利益がガタガタと変動している原因は、やはり主力事業の制御機器事業と、それに次ぐ電子部品事業のセグメント利益が、直近10年間を見ても不安定な推移を見せていることにあります。どうやら、工場の自動化に関連するこの二つの事業の業績が芳しくないことが、全体の利益に影響を与えているのです。

中国市場依存と「ファブ持ち」ビジネスモデルの脆さ

世界の工場・中国での低迷が直撃

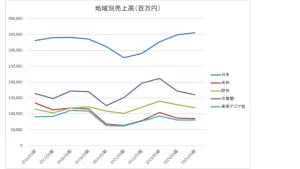

地域別売上を見ると、日本はそれほど落ち込んでいませんが、その他の地域、特に中華圏(中国を中心とした地域)が大きく低迷しています。

出典:マネックス証券

オムロンのデータブックを確認すると、中国における制御機器事業と電子部品事業の業績悪化が明確になっています。つまり、「世界の工場」である中国で設備投資があまり行われていないことが、オムロンの主力事業に大きな影響を与えているのです。

なお、日本国内では、社会システム事業やデータソリューション事業、ヘルスケア事業などが比較的健闘して推移しているため、国内でのダメージは大きくありません。

利益が極端に落ち込む構造的な理由

オムロンの利益がガタンと極端に落ち込む背景には、そのビジネスモデルがあります。

オムロンは、制御機器や電子部品を製造するための工場を国内や中国に自社で抱えています(ファブ持ち)。顧客企業が「設備投資を一旦控える」といった状況になると、自社工場の稼働率が下がってしまいます。稼働率が下がっても、工場を維持するための固定費は変わらないため、外部環境が悪化すると利益が極端にガタンと落ちてしまうという、外部環境の悪化に非常に弱いビジネス構造を展開しているのです。

競合他社との比較:なぜ三菱電機とキーエンスは健闘しているのか

このような状況は競合他社にも共通するのかを調べると、興味深い違いが見られました。

健闘する三菱電機

三菱電機は、オムロンほど業績が落ち込んでおらず、むしろ伸びています。これは、制御機器や電子部品関係の事業だけでなく、社会システム事業、電力システム事業、防衛宇宙システム事業、ビルシステム、空調関係の事業など、多岐にわたる事業が好調であるためです。

急成長するキーエンス

オムロンと同じく工場の自動化(FA)を進める企業であるキーエンスは、売上を大きく伸ばしています。

オムロンとキーエンスはFAの領域で競合しますが、得意な領域が少し異なります。

オムロンが得意とするのは制御機器であり、これはロボットや機械をどう動かすかを指示する装置、つまり機械内部の制御を担うものです。一方、キーエンスが得意とするのはFA機器で、工場での作業を自動化するための機械や装置を手掛けます。例えば、画像認識センサーによって不良品をピックして排除するなど、これまで人手が担っていた部分を機械がやってくれるソリューションを得意としています。

今、製造現場で言われているDXのトレンドは、どちらかというとFA機器を積極的に活用した工場の自動化へと向かっており、現場の「こういうのがあったらいいな」というニーズを満たす製品開発でキーエンスが一歩リードしている可能性があり、それが業績の差に現れていると考えられます。

さらに、キーエンスは基本的にファブレスであり、自社工場を持たず外部に製造を委託しています。そのため、オムロンのように顧客からの受注が減った際に、工場の稼働率低下によって利益が激減するリスクが低いという、ビジネスモデルの違いも、業績の振らされやすさに繋がっています。

オムロンの構造改革と長期的な課題

短期的な改革:固定費削減と脱チャイナ

オムロンは、外部環境に振らされやすい現状、特に中国市場の悪化を受け、中期計画の途上にもかかわらず構造改革案を発表しました。

改革の主な内容は、固定費構造の適正化、過剰在庫の解消、事業のスリム化による外部環境に耐えうる体制の構築、そして成長性の向上です。また、中国に依存する体制を是正するための「脱チャイナ」も進めていくとしています。

構造改革の難しさとジレンマ

しかし、この構造改革には大きな難しさがあります。

- コア技術との関連性:制御機器と電子部品(センサー)は、ヘルスケアや社会システムなど、オムロンの全事業の根幹をなすコア技術です。このコア部分を大胆にスリム化することは、他の事業にも影響を及ぼすため、なかなか難しい局面だと言えます。

- 中国依存度の高さ:オムロンの製造拠点は日本と中国にあり、中国への依存度が高い構造を一気に削る(大鉈を振る)ことは、中国の市況が回復すれば再び受注が戻る可能性もあるため、現実的に困難です。

- 人員削減の影響:構造改革の一環として、制御機器事業で約1.5割、電子デバイス事業で1割弱、合計約2,000人の人員削減を実施しています。現場の士気を維持しながらソリューションビジネスへと転換できるのかという疑問が残ります。

中長期戦略:物売りからサービスへの転換

オムロンは、中長期的目標として、単なる「物売り」から「モノ+サービス」への転換を掲げています。具体的には、データプラットフォームを構築し、オムロンの機器だけでなく他社ソリューションからもデータを吸い上げて利活用することで、サービスを展開したい考えです。製造現場の効率改善ソリューションとして「i-BELT」というブランド名で、センサーなどから情報を集め、現場の効率改善を見える化・支援するサービスを展開しています。

しかし、このソリューションビジネスの領域は、競合他社もプラットフォームビジネスのプレイヤーとして狙っています。例えば、三菱電機は「e-F@ctory」、ファナックは「FIELD system」を展開しており、この中でオムロンがどれだけ覇権を握れるか、不確実性が高い状況です。

日立の事例から見る大胆な改革の必要性

かつての日立製作所も、リーマンショック時に大赤字となり、15年間かけて血を流すような構造改革を実施しました。日立は、不採算事業の売却や撤退、売上規模の縮小を経て、収益化が可能な事業に選択と集中を図りました。さらに、サービスへの転換を図るため、自社の力だけでなく、海外M&A(例:グローバルロジックの買収、ABBの電力関係事業の買収など)を通じて、外部の設計力やデザイン思考を取り入れました。

オムロンがサービスへの転換を成功させるには、日立が実行したような外部の力も取り入れつつ、コア事業に大胆に大鉈を振る局面が必要になるかもしれません。オムロンはJMDC社を買収しましたが、その活用はヘルスケア事業寄りであり、コア事業である制御機器や電子部品事業にどれだけ効果が及ぶかはまだ見えない状況です。

シーメンスとの協業という光明

期待できる要素として、オムロンは2019年頃からシーメンスと協力関係を結びつつあります。オムロンが得意な製造ラインの効率化に対し、シーメンスはAIを活用した工場全体の効率化や予測強化を得意としており、両者の領域は補完関係にあります。シーメンスというグローバル企業と連携することで、世界市場の開拓が進む可能性も考えられます。

長期投資における投資判断:当面は様子見か

オムロンは、売上構成比の高い制御機器事業が外部環境に振らされやすい状況は、当面変わらないと見られます。直近の決算では、ようやく大底を脱しつつある印象もありますが、第1四半期だけで長期的な回復を判断するのは難しい状況です。

株価はかつてと比べると大きく下がっていますが、長期投資の観点から、オムロンに投資する根拠は、中長期的に底堅いビジネスを確立できるかどうかです。

- 短期的な回復期待:中国の市況感が回復すれば、制御機器・電子部品事業が回復し、業績が上向き、バリュエーション水準が回復する可能性はあります。

- 長期的な確信:ヘルスケア事業、社会システム事業、データソリューション事業といった日本中心に健闘している非コア事業が、海外でもうまく展開できるような気配が見えれば、投資対象として面白みが出てくるでしょう。

しかし現時点では、構造改革の難しさ、ソリューションビジネスの不確実性、そして中長期的なビジネスモデルの確信が得られていない状況です。このため、当面は長期投資のスタンスで見るならば、様子見をすべきであると考えられます。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

大変参考になりました