目次

先月よりはマシだが・・・相反する医療崩壊と経済再生対策

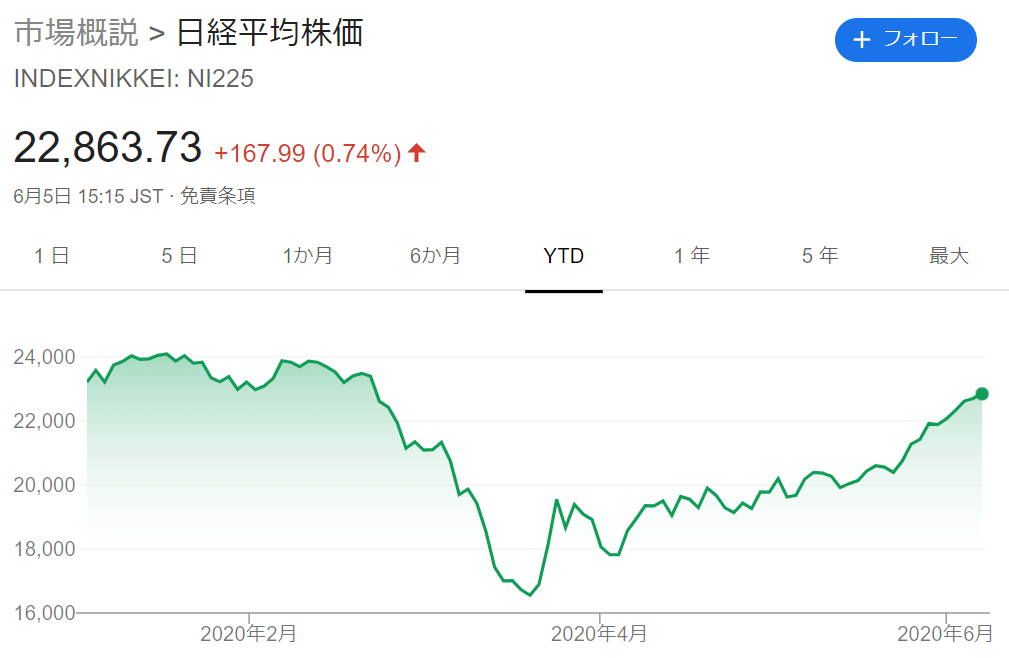

最悪な経済状況の中でも相場は上昇を続けます。ダウ平均、日経平均ともに年初来の水準を回復する勢いです。

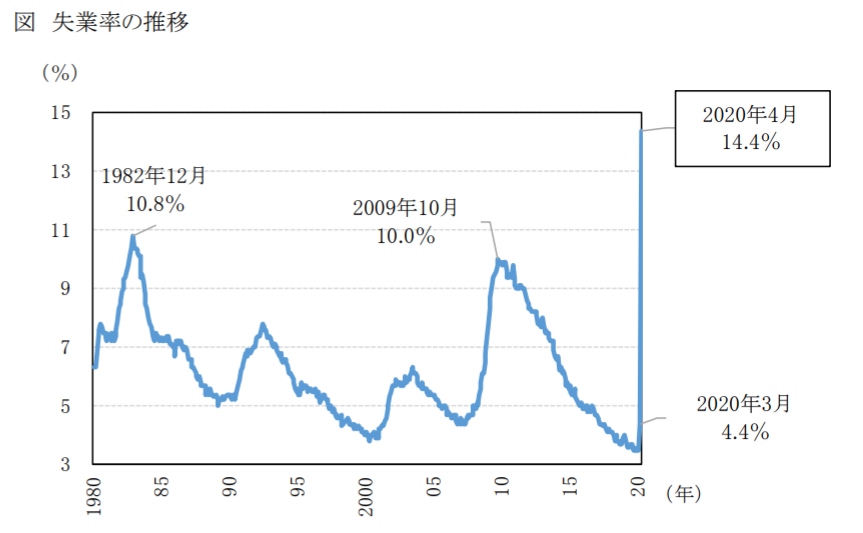

金曜に発表された米雇用統計では、失業率が13.3%と前月から減少し、増加を見越していた市場の予想を上回りました。これが株価の上昇に拍車をかけています。

しかし、冷静に考えると失業率13.3%はとてつもなく高い数字です。4月は「異常値」と言えるものでしたが、それがわずかに解消されただけにすぎません。市場予想も悲観に偏りすぎていたところがあります。

ニューヨークでは3月22日に突然のロックダウンが開始され、雇用も慌てふためくしかなかったでしょう。その後失業した人は食品配達などの新たな仕事を探すでしょうから、時間が経って回復するのは自然なことです。

問題は、経済状況の悪化が今後他の分野へも拡がることです。今は直接的な影響を受ける観光や飲食店がクローズアップされますが、やがては広告や設備投資の減少などを通じてあらゆる分野に拡大していくでしょう。そこで新たな失業者が生まれることが考えられます。

したがって、見るべきはピークではなく、その期間です。経済が不調な期間が長引けば長引くほど、企業は苦しくなっていきます。一方で、新型コロナウイルスの医療崩壊を抑えるのに必要なのはピークを抑えることですから、両者は利害が相反するのです。

”プラス”74%?それ、前年比”マイナス”60%です

株式市場の性質として、短期的には絶対値よりも方向性で動く傾向があります。良い方向に向かえば大きく上がり、悪い方向に向かえば大きく下がります。今は最悪の状況から脱したことで、方向性としては「良い」となりますが、経済が抱えている問題はそこではありません。

アメリカン航空は、7月の便数が現在より74%増加すると発表しました。これを受け、株価は2日間で57%上昇しています。

しかし、この74%の増便でも、前年同月比では40%(▲60%)という水準です。ソーシャル・ディスタンスのため満席にはできないでしょうから、旅客はもっと少なくなります。これでは経営はとても持たないでしょう。このあたり、市場は完全に冷静さを欠いているように見えます。

成長はいずれ鈍化する・・・PER無視で買う危険性

このような時に、特に好調なのが「高PER銘柄」です。高い成長性が買われ、株価は青天井に伸び続けます。銘柄で言えば、エムスリー(2413)やIRジャパン(6035)などが挙げられます。

これを見ていると、「もうバリュー投資なんかやめて、高PERの成長株を買えば間違いないじゃないか」と思ってしまいがちですし、実際にそのような言説が多く見られます。バフェットですら方々で揶揄されている状況です。

これらの企業が業績を伸ばしていることは間違いありません。そうなると「もう下がることはないんじゃないか」と思ってしまいがちですが、ここに大きな落とし穴があります。

確かに、例えば年率20%の成長が続くとすれば、株価がそのままだとして10年後のPERは16倍になります。しかしながら、企業の成長率はやがて鈍化しますから、そううまくはいきません。まして、この前提でも株価は上がらないことになります。

つまり、合理的に考えるとやはり株価には天井があるのです。時間が経って成長率が鈍化すると、高いPERを支えられなくなります。その瞬間、それまで買っていた投資家は一気に離れて株価が下落することになるのです。

かつてのソフトバンクグループを覚えているでしょうか。2000年頃にIT銘柄としてもてはやされ、株価はPER等の水準を無視して上昇を続けました。しかし、ITバブルの崩壊で、株価は1/100にまで落ちてしまいました。

その後も、同社はボーダフォンの買収などを通じて着実に成長を続けています。利益水準は当時の約100倍です。しかし、株価はいまだに当時の高値を越えていません。高すぎる株価で買って逃げ時を逃してしまうと、そこから回復するのに何十年もかかってしまうことを示しています。

非合理的な株価は短期投資家にとって絶好の獲物だが、彼らが去った後は死屍累々

ではなぜ下がるとわかっているのに買う人がいるのでしょうか。それは、私たちとはプレイしているゲームが異なるからです。

異常なほど高いPERの銘柄に群がる人は、短期で大きな利益を出そうとする人たちです。株価は、合理的な水準にある時はゆっくりとしか動きません。しかし、それが非合理的な水準になるほど大きく動くという特殊な性質を持っています。

したがって、「非合理的」に上昇すればするほど、短期の投資家にとってこれほど美味しいゲームはないのです。

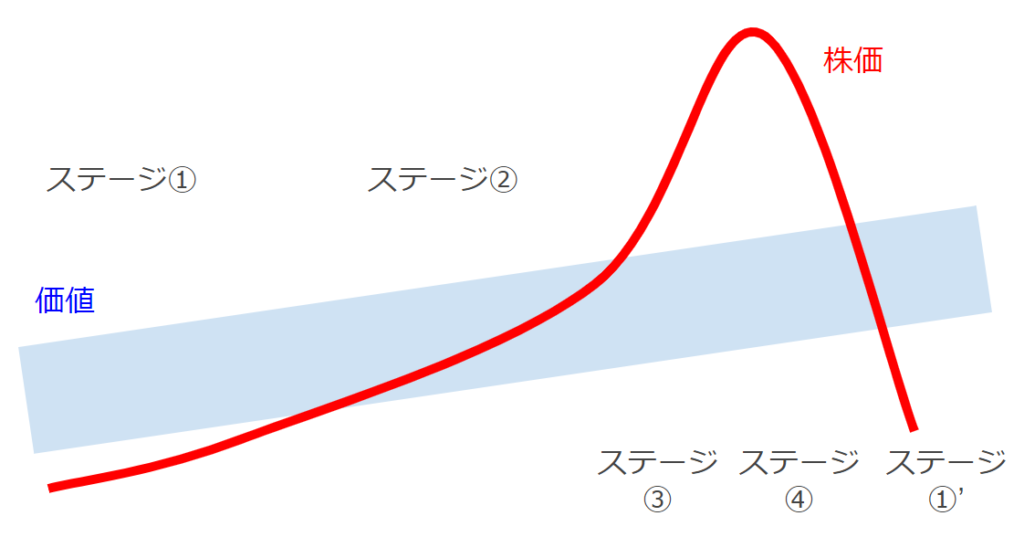

上の図で説明します。企業の価値は、青帯のようにゆっくりと増えていくものです。急成長企業でも、年率20%程度といったところです。これに沿っているうちは、何倍になるほど大きくは伸びません。(ステージ①~②)

しかし、調子の良い企業には段々と資金が集まり始めます。すると、買いが買いを呼んでやがて価値を上回る水準にまで上がり始めます。株価が踊り始めると、もはや価値など関係なく急上昇を描くようになります。(ステージ③)

ここからは、これまでとは完全に別のゲームです。新たな買い手が現れる限り、いくらでも株価は上がり続けます。その企業が魅力的であるほどなおよく、ベテランの短期投資家も初心者投資家も入り混じって株価を押し上げます。こうして「イナゴタワー」が完成するのです。ビットコインなども同じ現象と言えます。

しかし、この上昇は長くは続きません。大きな利益が出るほど、投資家は利益確定させたい気持ちに駆られます。無謀な水準だとわかっている人ならなおさらです。そのため、成長の鈍化や不祥事など、少しでも悪い材料が出ようものなら我先に売ろうと考えます。材料などなくとも、株価が下がったこと自体が悪材料になることもあります。

こうして誰が先に売り抜けられるかという「ババ抜き」となり、最後に取り残された人、特に銘柄に惚れた初心者を中心に資産が半分以下になってしまうということが起きるのです。もちろん、こうなるともとの価格に戻る余地はありませんから、ナンピンは厳禁です。(ステージ④)

短期の投資家が抜けて、最後に諦める人が出る頃には、逆に価値以下に下がっていることも珍しくありません。この後、誰も見向きもしない低迷期間が長く続くのです。(ステージ①’)

私が高PER銘柄を避ける理由がおわかりいただけたでしょうか

多くの短期投資家は、「ステージ③」で利益を出そうとします。それが彼らにとって、最も短期で最も大きく利益をあげられる場だからです。

しかし、そこに参戦するためには常に株価を見張っていなければなりません。なぜなら、ぼーっと持ったままでいるといつ「ステージ④」に切り替わって大損してしまうかわからないからです。百戦錬磨のトレーダーがいる中で、一般の投資家がそこと競うことが果たして現実的でしょうか。

また、短期取引に賭けると、ともすれば全財産を1つの銘柄に集中させがちです。そのような状況で急落が直撃したら、途端に資産を失ってしまいます。信用取引などしていたら目も当てられません。歴戦の投資家ですら、こうして資産を失ってきました。投機家として有名なジェシー・リバモアは、数々の成功例で大金持ちになった一方、4度の破産を経験し、最後は自殺してしまいます。

一時の成功が、その後さらに危険な取引に手を染める要因になるのが、短期投資の特徴です。個人投資家でも、億円単位の成功を収めながら、一度の失敗で資産を失ってしまうということが決して珍しくないのです。

だからこそ、私はそのような取引はしないと決めています。上の図で言うなら、まず青帯が右肩上がりの企業を見つけ、できれば「ステージ①」で買いたいと思います。しかし、それも簡単ではないので、「ステージ②」までに買えれば御の字です。

保有銘柄にステージ③がやってきたら、売りどきです。この時ばかりは付き合っていられません。持ち続けたら、ステージ④が来るとわかっているのですから、そうする道理はありません。しかし、そのタイミング次第で利益の額が大きく変わるので「売りは買いより難しい」と言われる所以です。

すでにステージ③に突入していたら、もう私たちのゲームではありません。そこからの参戦は控えましょう。やがてステージ④になり、無残な結果だけを残します。これが、私が高PER銘柄を避ける理由です。

ステージ④を経ても良い銘柄なら、ステージ①から再び這い上がってくるでしょう。上記のソフトバンクグループでも、500円で買えていたら今ごろ10倍株です。20年かかっても年率12%ですから、悪い投資ではありません。これで良しと考えられるかが、長期投資家としての適性ということになります。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

初めまして。

会員になれば月好きの会費は発生しますが

株の長期ホールドが基本ならば利益は現物益でなく

含み益となるのでしょうか?

売ることもありますが、含み益は増えますね。むしろ含み益をどんどん伸ばすのが理想です。