東京メトロがいよいよ上場ということで、買うべきかどうか迷っている方も多いのではないでしょうか。

私が証券会社に勤めていた頃に上場をお手伝いしたのが東京メトロであり、今回の上場には感慨深いものがあります。

ぜひ私の話を皆さんの投資判断に役立てていただければと思います。

盤石だが成長性なし

私が新卒で証券会社に入社したのが2009年で、入社してすぐに関わったのが東京メトロの上場でした。

当時はその1~2年後には上場できるように進めていたのですが、東日本大震災や都政の問題、そしてコロナ禍の赤字などでなかなか上場に至りませんでした。

それがいよいよ上場できる環境になったということです。

東京メトロが良い企業なのかという点では、鉄道会社としてはピカピカの企業であると言えるかと思います。

東京の地下鉄は東京メトロだけで180駅あり、それぞれに需要があって多くの人が利用しています。

地下に線路を作るには地上の10倍のお金がかかると言われる中で、地上の交通の妨げにならないように明治時代から国や政府が中心となって地下鉄を敷いてきました。

今はその恩恵にあずかっているということです。

東京メトロの業績を見てみると、営業利益率が16~17%くらいあります。

他の鉄道会社と比べると、JR東日本12.6%、東急9.1%、小田急12.4%、京王10.7%、西武10.0%ということで、百貨店事業などを行っている会社とは一概に比べることはできませんが、鉄道の部分だけを見ても東京メトロの営業利益率は圧倒的です。

逆に言うと、現状が非常に良いだけに保守的な会社でもあります。

地下を掘り進めて鉄道事業をさらに伸ばしていくような状況ではありません。

延伸計画もいくつかありますが、2040年頃に開通予定という先の長い話です。

よって、鉄道事業での成長性は正直厳しいです。

人口の東京一極集中で盤石ではありますが、ここからさらに増えるという状況ではなくなっています。

鉄道事業での成長は難しいとなると、他の部分はどうかという話になります。

不動産や広告事業も営業利益が高く、東京メトロも行っています。

しかし、地下のパイプを保有しているだけで土地を持っているわけではないという地下鉄のデメリットが出てしまい、どんどん開発を進めていくような企業にはなれていません。

駅ビルを他社と共同で権利を持っていたりはします。

例えばJR東日本は土地を持っているので地上部分の開発を進めていますし、大きな駅ビルを建てるなど、不動産事業を展開していて、それと比べると東京メトロは弱い部分があります。

つまり、東京メトロは成長性を期待する企業ではないということです。

現に、私が関わっていた2009年頃の純利益は400~500億円でしたが、現在でも全く同程度です。

配当

成長性が無い企業の何に期待するかというと、配当ということになります。

東京メトロは2023年度の業績に対して配当性向が約50%となる40円の配当を出すと言っています。

JR東日本や他の鉄道会社の配当性向は30%くらいなのでかなり高い水準です。

東京メトロの想定売出価格は1,100円となっていて、それに対して40円の配当となると、配当利回りは3.6%となります。

JR東日本1.8%、東急1.18%、小田急1.8%、京王2.0%というところなので、かなり高いです。

成長性は無いけれども、3%超の配当を受け取り続けられるならメリットがあると考えられます。

ただ、気を付けなければならないのが、今の想定売出価格はあくまでも仮の数字だということです。

10月8日~11日にかけて「ブックビルディング」が行われ、買いたい人はどれだけ買いたいか申告することを求められます。

需要が多いほど売出価格(IPO価格)は上がることになります。

今のところの想定売出価格は1,100円となっていますが、おそらくこれよりも上がるのではないかと私は考えています。

IPO価格が上がると利回り自体は下がることになり、1,333円より高くなると配当利回りは3%を下回ります。

そうなると、配当に対して割高感が出てきます。

1,100円で買えたらかなり割安感がありますが、人気化して価格が上がれば上がるほど旨みが少なくなってくる点には注意が必要です。

ブックビルディングが行われ、需要が予定募集株数を超えた場合は抽選となりますが、仮に抽選にならず全員買える(=人気が無い)ということになると、上場後に株価が下がる可能性もあります。

そうなった場合は逆に割安で利回りも高く買えたということにもなり、一長一短があります。

基本的には事業内容に問題は無く、人気もあると思われるので心配はいらないと思われます。

申し込んで当選した場合は持っておけば良いかと思いますが、一方で配当利回り3.●%以上のリターンを期待できる銘柄でもないので、買って持ち続けても3%程度のリターンが受け取れるくらいの話です。

もし人気化して価格が上がるようなら売るという選択肢もある銘柄にも見えます。

ご自身の投資基準に沿って考えてください。

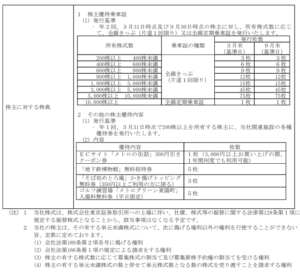

優待

優待に関しては、全線きっぷや全線定期乗車券(10,000株以上)があったりして、鉄道に乗るのが好きな人にとっては面白いものもあります。

出典:東京メトロ 新規上場申請のための有価証券報告書

リスク

鉄道事業に関するリスクはほとんど無い会社ですが、災害リスクは避けられません。

東京メトロに限らず、土地に結びついている企業全てに言えることですが、震災があった時には大きなダメージを受けてしまいます。

コロナの時は一時的に売上が減るだけでその後にはそこまで影響は無かったですが、震災だと設備が壊れてしまうので新しく設備を作る必要があり、その減価償却で利益が減り、財務的に圧迫されてしまいます。

地下なので、地震の影響も地上よりは少なく、台風の影響もほとんど受けないので、JR東日本などに比べて災害リスクは低いと思いますが、狭い地域に固まっているということは大きなリスクとなります。

そのリスクに対して3.●%のリターンで見合っているのかというところも考えるべきところだと思います。

IPOにもいろいろある

ブックビルディングが10月8日~10月11日、上場日が10月23日となります。

申し込んで当選した後に取消となるとペナルティがあったりするので、申し込みの段階でしっかりと判断しておきましょう。

IPOというものはやはり最初の頃は値動きが激しくなって、人気化すると初値が何倍にも飛び上がることもあり、抽選に当たっただけでラッキーというケースも多いのですが、東京メトロに関しては、売出しの規模も大きいので、需要が殺到するようなことにもなりにくい銘柄かと思います。

私の長期投資の観点では、値動きが激しく高騰することも多いのでIPOで買うことはあまり考えません。

東京メトロに関してはそこまで高騰するとは考えにくいですが、成長性が無いのであえて手を出すことは無いと思っています。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

とてつもなく冷静な分析

参考になります

応募しましたが少し冷静になれました