アメリカのコロナは終了!さあ、パーティーだ!!

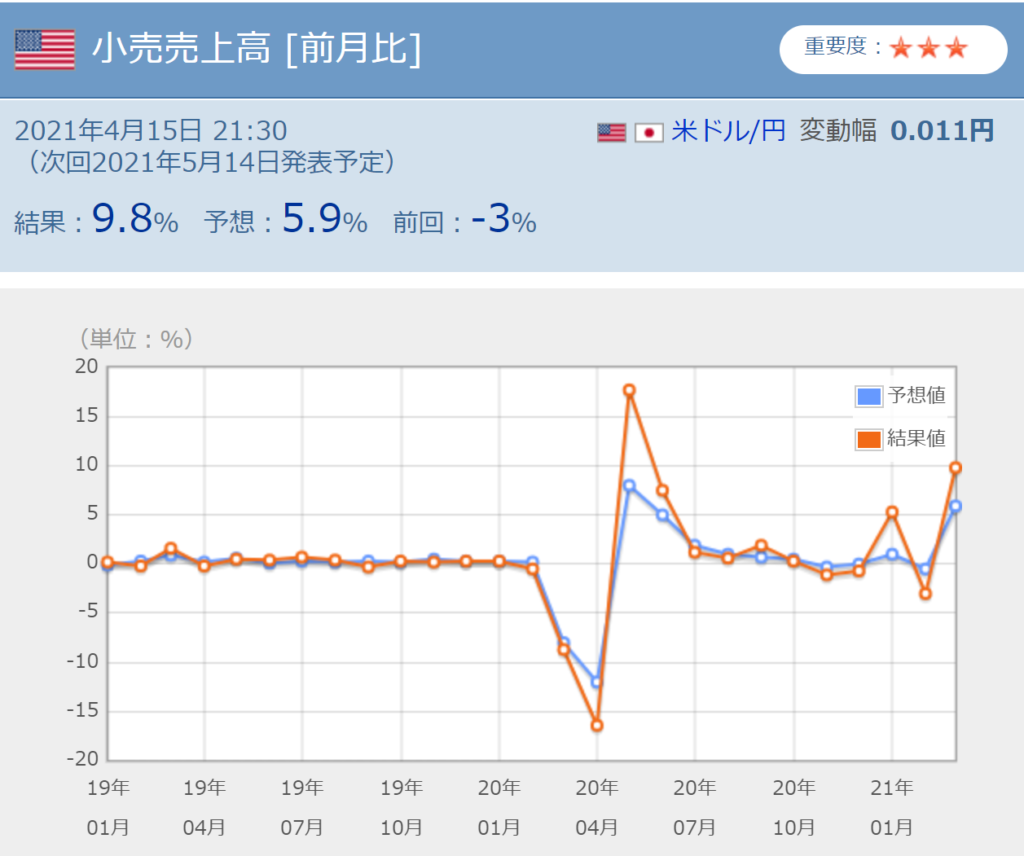

アメリカ株の上昇が止まりません。ダウ平均やS&P500は史上最高値を更新し続けています。足元では小売売上高が、前月比9.8%増と大幅に上昇しました。予想をはるかに上回る数字だったことから、従来型企業を中心にコロナからの回復が見込まれ、株式市場に資金が流入したのです。

小売業の好調な売上には二つの要因があると考えます。一つは、バイデン政権による給付金効果です。1人当たり15万円の給付金が配られ、人々がそれを街中で使用したのです。その使用経路についても、これまでは巣ごもり消費や投資が中心でしたが、ワクチンの接種率が上昇するにつれて、人々は外出することを恐れなくなりました。その結果、飲食業などの売上高も大きく伸びることとなったのです。

これだけ大きく株価が上昇すると、果たして割高すぎやしないかという懸念が浮かびます。そこで、本稿では、米国株が割高かどうかということを、具体的な数字を用いて検証してみようと思います。

バフェット指数200超え!シラーPERは過去最高レベル!

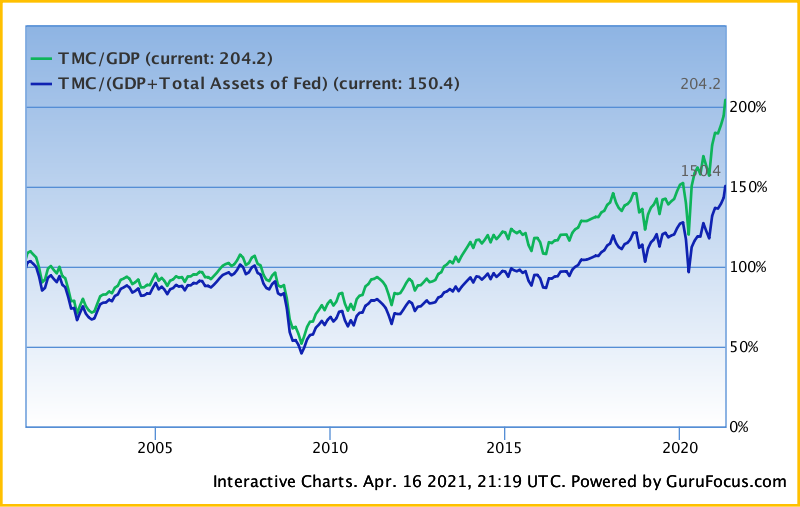

まず参考にするのが、バフェット指数と呼ばれるものです。これは、アメリカの時価総額をGDPで割った指標になります。これが100を超えると割高だと言われます。ところが、現在のバフェット指数はなんと200を超え、経験したことのないほどの割高水準を示しています。これだけ見ると、もはや人々は下落におびえるしかないように見えます。

次に見るのは、一般的な割高割安を示す指標であるPERです。S&P500の過去の12ヶ月を基準とした実績PERは47倍と、15~20倍が平均的な中で、やはりかなり高い水準を示しています。

ところが、これから1年先の予想PERは23倍と、必ずしも割高とは言えない水準にまで下がってくるのです。これは一体どういうことでしょうか。

その理由の一つは、人々がこれから1年の景気回復を見込んでいるからです。

足元の数字にも表れているように、アメリカではワクチンの接種が進み、既にコロナは過去のものとなりつつあります。コロナ禍での抑圧からの反動もありますから、企業の業績は回復することが見込まれているのです。

ただし、その内容がコロナからの反動分が含まれるとしたら、その先の業績は反動減が想定されます。

そこで客観性を持つために用いる指標が、シラーPER(CAPEレシオ)と呼ばれるものです。これは過去10年間の純利益にインフレ率を調整して、長期的にあるべき株価の水準を示すものです。この数値が37倍と、やはり過去と比較して最高レベルとなっています。

低金利と格差が株高を助長。是正されれば適正株価は下へ

以上で見たように、これから1年の業績に対するPERは割高とはいえないものの、GDPや過去の業績水準から見たときの株価はやはり割高感が否めません。

しかし、この割高感を許容するものがあるとすれば、金利水準です。

低金利下では、バリュエーションの高騰が許容されます。金利は過去最低の水準にありますから、PERが過去最高の水準にあったとしても、必ずしもおかしいとは言えないのです。逆に言えば、金利が上昇するようなら、この高い株価水準が是正されるということになります。

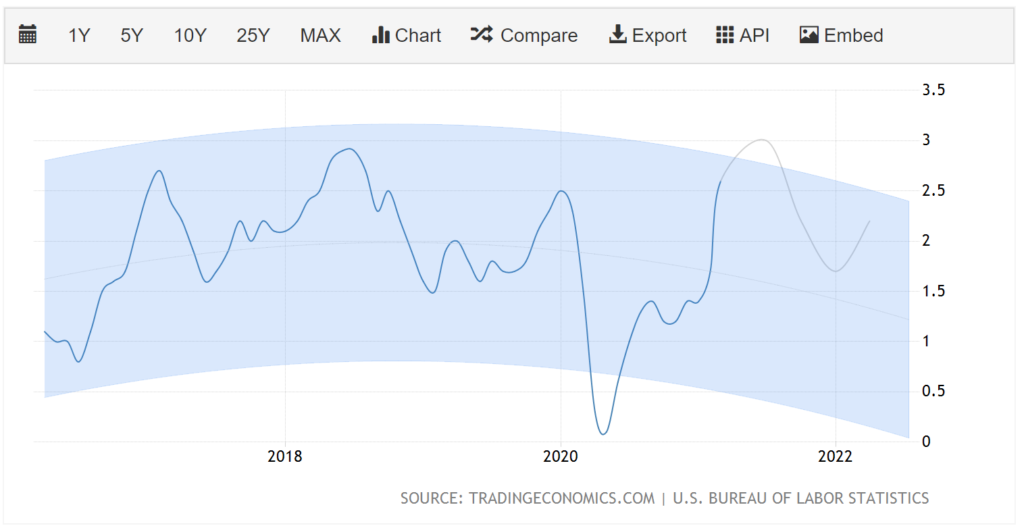

金利の上昇を予期するのが、インフレ率です。あまりにインフレ率が上がりすぎると、FRBは金利を引き上げざるを得なくなってきます。現在の期待インフレ率は2.6%です。これが3%に近づいてくるようなら注意する必要があります。

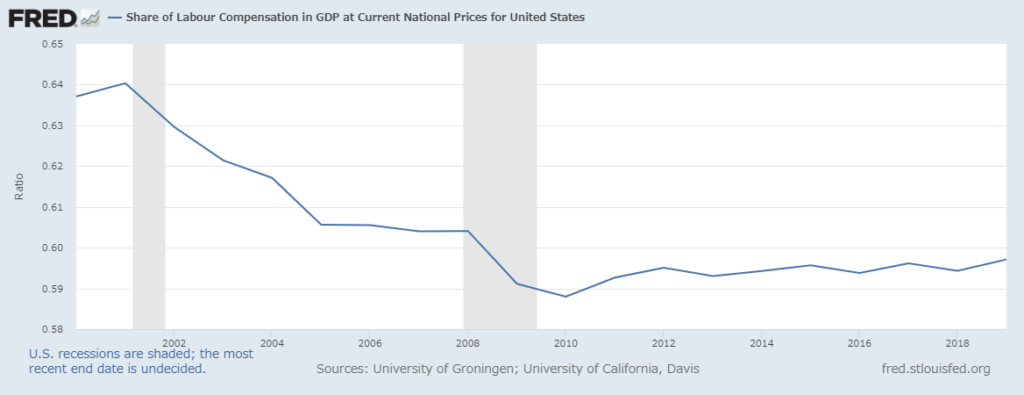

もう一点、バフェット指数が割高に見えるのは、GDPの分配において資本家の取り分が増えたからということが考えられます。

トランプ政権下では法人減税が行われました。これは、税金が減り資本家に払われるお金が増えたということです。

また、生産においても、これまで人力だったものがシステムに置き換わることによって、給料として従業員に支払われるお金が減少しました。すなわち、労働分配率の低下です。システムはすなわち資本ですから、これも資本家の取り分が増える要因となっています。このあたりに現れているのが、資本主義社会における格差の拡大ということになるのです。

バイデン政権では、現在、増税が行われようとしています。これはコロナ対策で使われたお金を回収するためであるとともに、経済格差を是正することが念頭にあると思われます。

法人税は、現在の21%から28%にまで引き上げられる可能性があります。さらに見逃せないのが世界的なデジタル課税です。IT企業は、その生産設備か必ずしもアメリカなど消費国に置かれる必要がありませんから、世界の中で最も税率が安い国に拠点を置いています。

その結果、巨大IT企業の実効税率は10~15%程度、これはアメリカで活動する伝統的な企業の20~25%のおよそ半分になるのです。このようにIT企業は、税制面においても大きく優遇されている状況です。

各国は、このような状況を是正しようと法人税の下限を設けるなどの動きが出始めています。もし、IT企業もそれ以外の企業と同様の実効税率水準が課されるようになると、税金は2倍になり、利益は2割減少する計算になります。こうなると、これまで株式市場を引き上げてきたIT企業の利益も一部削られることになるのです。

株価はかなり高い水準にある認識を

以上をまとめると、歴史的な水準で見て、アメリカ株はやはり割高である点は否めないものの、それを肯定するのが低金利と資本格差です。

低金利と資本格差が是正されることになれば、現在のような株高が合理的に許容される可能性は低いのではないでしょうか?

ちなみに、日本もアメリカほどではありませんが、同じような状況にあります。シラーPERは約25倍(日経平均)、バフェット指数は136です。また、日本株はアメリカ株の影響を大きく受けますから、アメリカ株が下落するようなら、まずは下に向かうことになるでしょう。

このように、私たちは現在の株価がかなり高い水準にあるという認識を持っておかなければなりません。

どこまで上がるかはわかりませんが、上がり続ける株価はありません。「山高ければ谷深し」というように、どこで調整が来てもおかしくないのです。逆に言えばそのようなタイミングで仕込めるよう、今は買うべき企業の選定と資金の確保に努めたいものです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す