YouTubeに動画をアップロードしました!

以下、文章化したものです。

今回お話しするのはNTTについてです。

皆さんよくご存知の銘柄ですが、私はこの銘柄が『目をつぶってずっと持ち続けるなら』という意味で、初心者にもおすすめ出来る永久保有銘柄候補だと考えています。

その理由を解説したいと思います。

永久保有するならNTT。そのワケ

こちらのニュースが出ました。

NTTというと電話回線などをいっぱい持っていて、各所に基地局を持っていますから、これが資産としては非常に大きい金額で20兆円という金額になっています。

企業にとって資産を持つということはそれだけコストがかかるということになってしまいますから、NTTとしてはこれを削減していこうという風な記事が出ています。

基本的にこれは投資家にとってポジティブとなる内容で、費用が減るわけですから結果的には利益が出るということになります。

直近でこれまで子会社のドコモは一部上場していたのですが、そのドコモをまた完全子会社化することによって、一体感を出しやすくなりました。

一方では基地局の重複なんかもあったりして、それらを解消していくことによって、この資産を圧縮していこうという話が出ています。

そのNTTが私として初心者でも比較的安心できる永久保有銘柄候補になる理由として、以下の内容を説明させていただきます。

その内容というのは業績や事業が安定しているということ、それから財務状況が良好であるということ、そして株主還元に期待が出来るということを説明致します。

まず業績が安定しているというところです。

こちらは過去十数年の推移ですが、売上高はほぼ横ばいの推移なのですが、利益に関しては2015年辺りから大きく伸びています。

なぜ伸びているのかというと、ドコモの伸びが大きいからです。

人々がどんどんスマホを使うようになってデータ量が増え、そこで利益を出しているというところです。

どういった売り上げが利益の構成になっているのかというと、この通り売り上げ構成としては移動通信、つまりドコモが34%、地域通信、普通の固定電話が23%、データ通信、NTTデータが16.8%といったような推移です。

一方で利益を出しているのは、構成比54%とあるように半分以上がこのドコモによって出ています。

25%が地域通信すなわち固定電話です。

ドコモは先ほど説明しました通りスマホの普及で業績を伸ばしてきたのですが、目下で起きているのは皆さんご存知の通りアハモで金額が安いプランを導入しました。

これで一見減収要因にもなり得るかと思うのですが、ただ一方ではドコモのお客さんというと結構お金はあるけれども、ITに詳しくない高齢者の方が多かったりします。

アハモはどちらかというと若者向けのプランという立ち位置です。

これで何が起きているのかというと面倒と思っている高齢者は特にプランを変更することもなく、一方で若者に関しては安くなったということですから、ドコモへの回帰が起こっています。

皆さん考えてもみてください。

横並びの料金だとしたらソフトバンクとドコモが並んだ時にどちらに入りたいかというと、やはりドコモと答える人が多いのではないかと思います。

そういった流れでこれまで草刈り場となっていたところから、失地回復も起きているという状況です。

さらにこれから5Gで例えば自動運転になってきたりすると、とりあえず一番安定感があるのはドコモということになるでしょうから、ここでドコモに回帰するというような流れが起きてもおかしくないのではないかという風には考えます。

そうでなくてもずっと安定した利益を出し続ける事業であることも確かです。

また、固定電話が減っているということは間違いないのですが、一方で何かしらで固定電話を使い続けるということも間違いないわけです。

そんな中でドコモはこれまでずっとコスト削減して、いらなくなった人員、あるいは資産とかをどんどん削ることによって、利益は安定して出し続けてきました。

先ほど資産圧縮という話がありましたけれども、まだ削る余地は十分にあると考えられます。

こうすることによってこの地域通信の部分でも、実は利益を出し続けることが出来ます。

今、利益率13%でかなり高い推移となっています。

独占事業体ですから今後も継続的に利益を出し続けられると考えますし、またデータ通信というところもミソになってきます。

これだけITが普及しますと色んなシステムを構築しなければなりません。

国関係はこのNTTデータが担っていることが多いです。

そこで結局この社会のインフラとしてこのデータ通信、システム構築というところも不可欠になってきます。

さらにはこの長距離高速通信というところでは、インターネット回線になっていますから、これももちろんこれから重要になってくるというところで、これもインフラとして非常に不可欠なビジネスということになっています。

こういったことから大きい企業ですから急激な成長などは望めないにしろ、計算出来る事業の安定性というところがあります。

これの何が良いかというと例えばインフレになって世の中の物価が上がった時に、これらの料金は結構簡単に上乗せしやすくなってきます。

するともしインフレになった時もこのNTTの株というのも、この物価の上昇に応じて上がっていくということになります。

目下コロナで世界中でお金がばら撒かれていて、皆さんからよく「インフレになるとしたらどんな銘柄を持っていたらいいですか」と聞かれるのですが、1つお答えするとするならばこのNTTとお答え出来るのではないかと思います。

そういった意味で初心者にも安心して持てる保有銘柄という風に言わせていただいております。

財務状況ですけれど、直近でドコモを子会社化したことによって、数兆円という借金が膨らんでしまったというところはあり、それは一つのリスクとしては残りますが、今はお金を借りても金利もかなり安いですし、この裏付けとなるキャッシュフローは非常に健全です。

営業キャッシュフローというのがビジネスから稼ぐキャッシュフロー、投資キャッシュフローというのが物とか施設とか、株式とか企業とかに投資するお金なのですが、この営業キャッシュフローから投資キャッシュフローを抜いたのがフリーキャッシュフローといって、企業の余力で現金がこれだけ増えていくというものです。

そこから借金を返してあるいは株主に配当して払ったりするのですが、フリーキャッシュフローがずっとプラスで、さらにはどんどん増えている傾向もあります。

こういった状況から財務状況には不安がないという風に思われますし、またこのフリーキャッシュフローから配当も支払われますから、フリーキャッシュフローが増えている以上配当も増えやすいということになります。

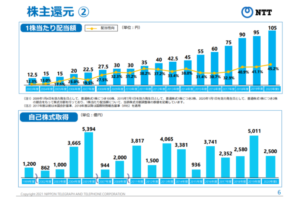

実際にNTTの配当はかなり増え続けています。

このように2003年度から20年弱伸び続けているということになります。

方針としても今後も増やすということを言っていますし、また同時に自己株式取得というのを毎年数千億単位で行っています。

時価総額が十数兆円の会社ですから、それに対して数千億というのは結構なプラスインパクトになってくるわけです。

では何故これだけ積極的に株主還元を行っているのかというと、株主構成を見るとわかります。

大株主を見てみますと1位が財務大臣、すなわち国です。

国が34.81%現時点で持っています。

法律で33%、1/3以上持っていないといけないという決まりがあります。

私自身、証券会社時代に財務相とかを担当していたのですが、財務省はNTTによる配当、あるいは自己株式取得これを国の予算としてかなり期待しているところがあります。

そのプレッシャーもありますからNTTとしては、配当を少なくとも継続し、出来る限り増やしていくという風なインセンティブが働くわけです。

ここは当然同じように株主に対しても支払われるものですから、そういった意味で今後の配当と株主還元にも期待していいという風に考えます。

とにかく”手堅い”

インフレに強いということもありまして、これからもどんな状況になってもNTTは比較的手堅い銘柄であるということが出来ると思います。

そして株価ですけれども、過去5年のチャートを取ったのですが、2200円程度から3000円のボックス相場というところになってきます。

株価の動きというのが非常に読みやすい銘柄となっています。

PERも9.8倍という事ですがほぼ10倍前後で推移している銘柄です。

PER常に10倍程度ということなのであまり高い期待もされていないのですが、一方で下落リスクは小さいという風に考えて良いと思います。

まして直近で業績がこのように伸びている段階でPER10倍程度ということだったら、かなり安心感を持てる水準という風に言えます。

また配当利回りも3.76%ということで市場平均2%弱というところからしても、かなり高い水準となっていますし、これからも増やす方向ですから、持っているだけでもこの利回りがどんどん上がっていくということになります。

したがって下落リスクも低くて、急激な成長というのは望めないので株価が急に上がるということは期待出来ないかもしれませんけれども、ひたすら配当を受け続けて、しかもその配当が増える期待が出来るという銘柄です。

そういった観点でずっと持ち続けられる永久保有、あるいは資産株という形でお勧め出来るということになります。

ちなみにこのボックス券の相場ということになりますと、高いところではなるべく買わない方が良くて、むしろ少し下がったところでコツコツと買っていくということで、単価を下げて、そして買った時の利回りというのは高いですから、そうやって利回りの高いポートフォリオを作り上げていくということが、初心者でもかなりやりやすい銘柄の一つではないかと思います。

是非初心者、あるいは株式投資でリスクを味わいたくない方はこの銘柄を安い時にコツコツ買っておくということをお勧めいたします。

今説明しました通り今直近で株価上がっているので、買うタイミングではないかもしれませんけれども、ずっと株価を見続けるというのは価値のあることではないかと思います。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す