2022年4月より、高等学校の家庭科にて金融教育が必修化されました。

それに伴い指導要領が変更となったため、令和4年度から改定された新しい高等学校家庭科の教科書を、開隆堂、教育図書、実教出版、第一学習社、大修館書店、東京書籍の6社分入手いたしました。

その中身を解説するとともに、学校での金融教育が本当に意味があるのか?子どもにベストな教育方法は何なのか?という点について考えます。

金融教育必修化となった背景

2022年4月より、高等学校家庭科の金融教育科目が必修化されました。

これまでは、預貯金が中心の家計管理、商品・サービスの売買契約といった内容が中心でした。

新指導要領では、これまでの内容に加え、生涯収支計画(ライフプランニング)、資産形成、金融商品の特徴などにも内容が及ぶようになりました。

そもそも金融教育推進の歴史は古く、2002年に金融庁が文部科学省に対し、学校教育での金融教育推進の要請を出しております。

これは省庁をまたいでの要請ということで、極めて異例のことでした。

2001年の小泉政権では「貯蓄から投資へ」と騒がれていたように、政府はこの頃から金融教育に対しての危機感を持っていたものと思われます。

ではなぜ今、金融教育が必修化となったのでしょうか?その背景を3つの視点からみてみようと思います。

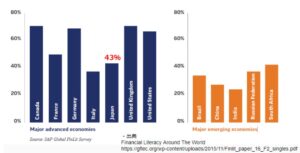

・背景1.日本人の金融リテラシーが低い

こちらは世界各国の金融リテラシーのある成人の割合を示したものとなります。(こちらのテストは各国の無作為に選ばれた成⼈に対して行われたものです。金融リテラシーに関する情報は、ギャラップ世界世論調査に追加された質問に基づいております。)

ご覧のように日本は43%と、BRICS等の新興国を凌ぐものの、主要先進国の中ではイタリアに次いで低いことがわかります。

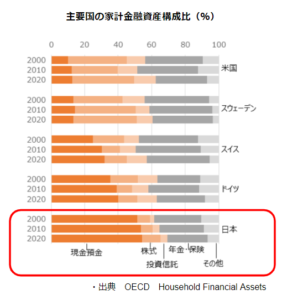

そして、次の図は日本人の金融資産状況を表したものです。

ご覧の通り、他国と比べて現預金比率が非常に高いことがわかります。

特筆すべきは2000年、2010年、2020年と年を重ねるごとに現預金比率が高まっている点です。これはお金の活用方法がわからないといった点や、次に述べる将来への不安といった点が色濃く反映されているからではないかと思います。

・背景2.将来への不安

みなさんは2019年に巷で騒がれた「老後2000万円問題」を覚えていますでしょうか。

こちらは金融庁の金融審議会がまとめた報告書、「高齢社会における資産形成・管理」にあった一節が騒がれたものになります。

具体的な内容としては、収入を年金のみに頼る場合、20~30年間の老後を生きるためには約2,000万円の老後資金が必要になる、というものです。

これはあくまでモデルケース(*1)によって試算されたものですが、当時副総理兼金融担当大臣だった麻生太郎氏は、「世間に対して不安や誤解を与えており、政府のスタンスとも違う。担当大臣としては正式な報告書として受け取らない」と述べるなど、世間に大きな波紋を呼びました。

結果として、国民への将来への不安に対するインパクトは却って非常に大きいものとなりました。

*1.年金収入のみで生活していると毎月△5.5万円となる試算。・それが30年続くと約2,000万は自己資金を用意する必要がある。

・背景3.成人年齢引き下げ

2022年4月から成人年齢が引き下げられました。

これにより、18歳に達した者は、一人で有効な契約をすることができ、 また父母の親権に服さなくなることとなります。

こうした背景から、18歳になるまでにこれまで以上の金融リテラシー(資産形成、ライフプランニング等)を習得するため、高等学校で金融教育必修化が行われたというわけです。

教科書の中身はどうなっている?

では金融教育が必修化された教科書は、どのようなものなのでしょうか。中身について触れていきたいと思います。

まずは金融商品についての掲載箇所ですが、実は各社とも1~2ページ程度しかありません。大半の出版会社が、ライフプランニングに関する内容と一緒に掲載しています。

具体的には、金融商品の概要・特徴、金融商品選択基準「安全性」「流動性」「収益性」の説明、などが掲載されています。

まず、開隆堂社です。

続いて教育図書社。

こちらは第一学習社。

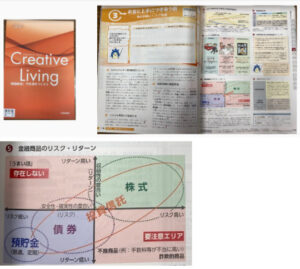

こちらは大修館書店。個人的には2枚目の写真のように、文字のみではなく視覚的に理解できるチャートが盛り込まれているもののほうが理解しやすいと感じます。

最後に東京書籍です。

いかがでしょうか。教科書ということもあり、単語の意味を知る、概念を理解する、という観点では有益だと思いますが、私はこのボリューム・内容で、高校生の理解度が上がるとは思えませんでした。

ところが金融商品以外の部分をよく見ると、教科書には有益な内容が盛り沢山でした。

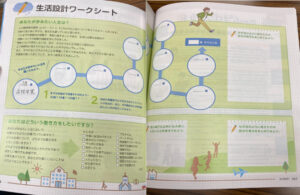

例えばこちらは「ライフステージとお金」「人生設計ワークシート」ですが、お金を何のために貯め、どのように使うのか?ということを、夢と希望にあふれる高校生に考えてもらえるようなものとなっております。

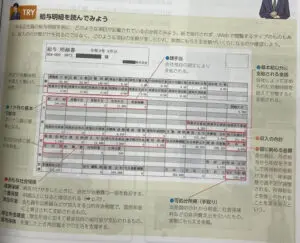

こちらは給与明細についての説明です。

多くの日本のサラリーマンは、税金や社会保険等の社会保障制度に関する興味関心度合いが低いように思います。

この仕組みを高校生の時点から把握・理解するだけでも、自分の資産を守るという観点でも、世の中のお金がどのように回っているのかという経済を見る視点でも、非常に有益です。

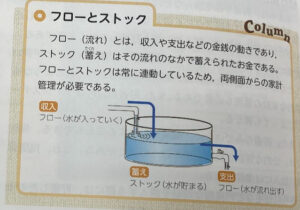

こちらはフローとストックの概念。投資の原資となるストックを貯める感覚を掴むのに非常にわかりやすい図だと思います。

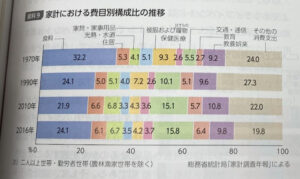

そしてこちらは、家計における費目別構成比の推移、ライフステージ別の平均消費支出の品目です。

高校生が家計の内訳の実態を知ることは非常に重要だと思います。

非常に身近なトピックですし、実態を把握することで、例えば電気をこまめに消す、無駄遣いをやめるなど、腹落ちするほど家計の資産を守るような行動変容につながる可能性が高いからです。

また自分が社会人になった時に、どのようなことにどの位お金がかかるのか、といったことを知るだけでも、今後のお金の使い方が変わってくるのではないかと思います。

なかでも大修館書店は、ワークがふんだんに盛り込まれており、非常に良いなと思いました。

世の中では 金融教育≒投資教育 というイメージが先行しているように感じます。

しかし実は、金融庁の定義によると、

金融教育とは、お金や金融の様々な働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育、

となっています。

そういう風に金融教育を捉えると、教科書は非常に有効です。

教科書は大人も案外知っているようで知らない内容が沢山盛り込まれているため辞書的なツールとして使えるだけでなく、金融リテラシーを上げるためのワークや、ライフプランニングを行うワークがたくさん掲載されており、資産形成にも役に立つ教材と言えます。

ちなみにこの家庭科の教科書は、各都道府県の教科書取扱書店で注文することが可能です。お値段も各6社とも795円と、通常の書籍と比べると非常に安価となっております。

果たして学校に任せっきりで良いのか?

ここまで、高校の家庭科の教科書は良い、ということをお話しました。

だからといって、金融教育を学校に任せっきりで良いのでしょうか?

金融教育が必修化されたとはいえど、家庭科の授業コマ数は主要科目と比べて多くはありません。

また金融教育は家庭科の指導要領の中の一部であり、多くの時間を費やすことはできないのではないかと思います。

また、日本トレンドリサーチの「高校での『金融教育』必修化に関するアンケート」によると、90%超が金融教育の授業導入に賛成する一方で、教える先生が家庭科の先生と回答した割合は3.4%に留まりました。

これは家庭科の先生に金融リテラシーがあるのか?という疑問を色濃く反映したものではないかと思います。

では、外部講師が良いのではないか?という意見も約56%ありますが、営利を追求する民間企業が実施するという点において、中立な立場として教育が行われるのかは若干の疑問が残るところです。

そこで、金融庁はこうした状況を踏まえ、金融リテラシーの低い先生でも教えることができるように「高校向け 金融経済教育指導教材」を公表しており、この内容が非常にわかりやすくまとまっております。

ですがこれまで述べたように、最終的には教える人の技量や、継続的な学習環境による部分が大きいのではないかと思います。

子どもにベストな金融教育の方法は?

では、どのように金融リテラシーを上げていけば良いのでしょうか。

結論を先に申し上げると、「親子の日常会話でお金の話をする」ということになります。

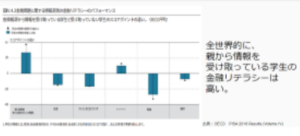

こちらはOECDのPISA2018 Results(Volume IV)から抜粋したものであり、世界各国の学生の金融リテラシーについて調査したものとなります。

この図から読み取れるのは、お金の問題に関する情報源を「親、保護者、その他大人との関係」としている学生は、総じて金融リテラシーが高い傾向にある、ということです。

特筆すべきは、「教師」のポイントが想像以上に低い点です。

これは、お金の教育がアカデミックで学ぶものだけではなく、「使う」「貯める・増やす」「備える」「借りる」といった実践経験を積むことで養われる部分が大きいからなのかもしれません。

こうした結果からも、親の金融リテラシーが高く、親子のコミュニケーションが取れるほど、子の金融リテラシーも上がる可能性が高い、と言えます。

あなたのご家庭では、お金に関するコミュニケーションを取れていますか?金融教育必修化をきっかけに、ぜひ考えて欲しいと思います。

YouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

執筆者

串間 文哉(くしま ぶんや)

つばめ投資顧問 アナリスト 経営企画

県立鶴丸高校、慶応義塾大学商学部卒業。

大手銀行入社後、主に債券・為替・株式の伝統的金融資産の運用業務に従事。

2022年につばめ投資顧問に入社。

現在、長期投資を広めるために、日々、経済動向、個別銘柄の分析などを行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す