ニトリは35期連続で増収増益を達成しました。

これはウォルマートに並ぶ世界記録であり、もし今期も増収増益を達成すると世界記録を更新します。そうした意味で、非常に注目が集まっている銘柄の一つです。

しかし、株価はピークだった2021年10月の2万3千円から、現在は1万4千円にまで株価が下落しております(2022年4月15日時点)。

どうしてこのようなことが起きているのでしょうか。

出典:株探

今回はニトリの現状と成長戦略について解説するとともに、現在の株価は割高なのか割安なのかについても解説します。

増収増益の要因は2つ

増収増益を達成した要因は大きく2つです。

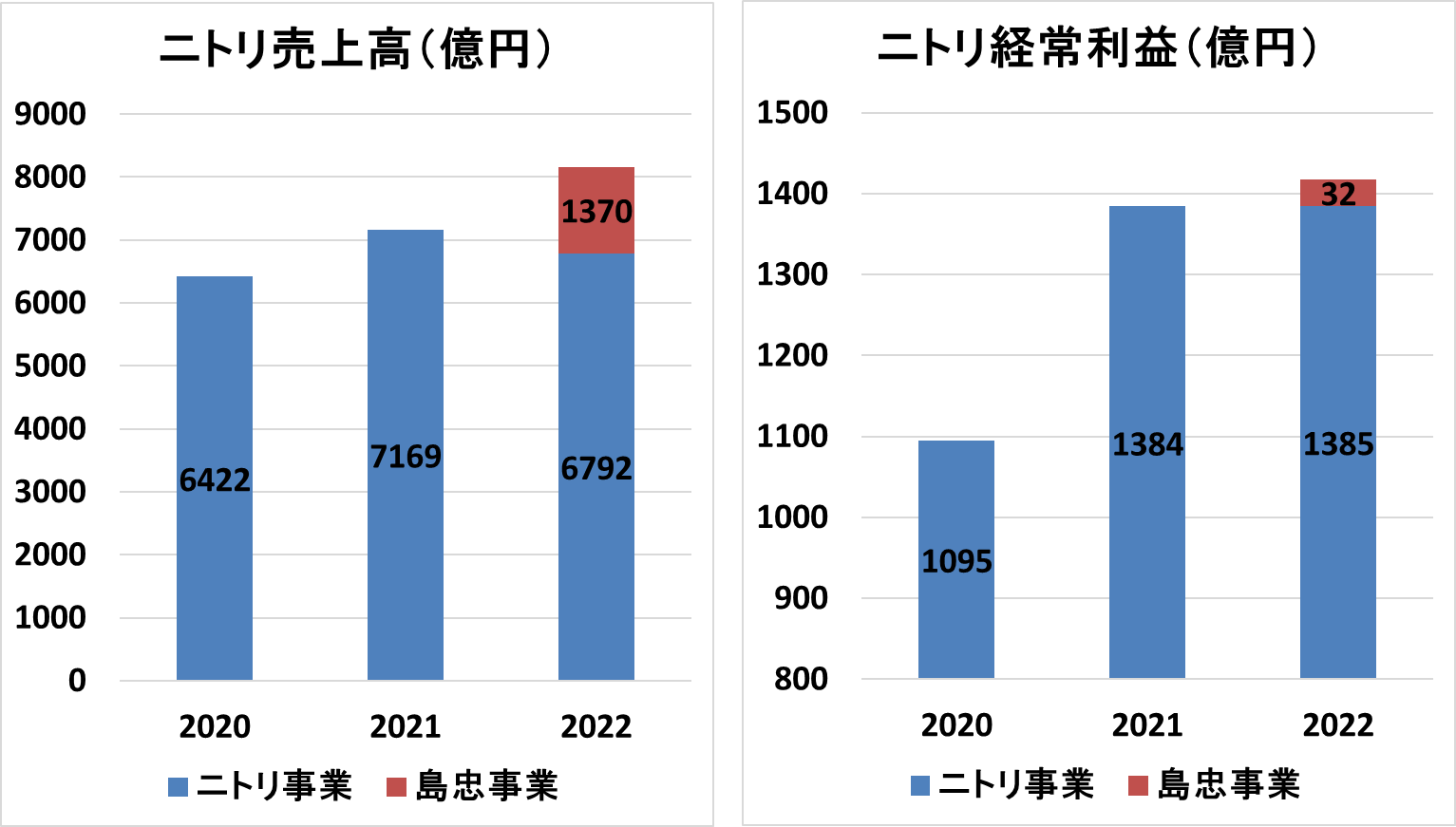

1点目は、島忠ホームズの買収です。

今期のニトリ事業の売上高は6,792億円で、前期は7,169億円と減収となっています。

しかしながら、増収増益を達成したのは、2021年度に買収した島忠事業の1,370億円の売上が加わったためです。

ニトリ事業の経常利益については、今期1,385億円、前期1,384億円と、ほぼ同じでした。

2点目は、為替予約です。

ニトリHDの似鳥会長は相場を読むことに長けていることで有名です。

その似鳥会長は、2022年9月まで114円90銭前後で為替予約を実施しています。

これが増収増益に大きく貢献したということです。

為替予約を簡単に説明しますと、将来において外国通貨を購入、あるいは売却する価格(予約レート)、数量を、現時点で契約する(予約する)取引をいいます。

ニトリは製品の9割を海外で製造し、且つドル建てで決済しています。

つまりニトリは自社製品を扱っていますが、輸入企業ということができます。

また同社の試算によると、1円円安になる毎に、約20億円の損失が出るとされています。

ドル円相場は、ニトリ株価がピークだった2021年9月27日時点の111円前後から、2022年4月15日では1ドル125円前後と、非常に円安が進んでいます。

それにもかかわらず円安の影響を受けなかったのは、為替予約によるところが大きかったと言えます。

なぜ株価下落が起きているのか?

ではなぜ株価下落が起きているのでしょうか。

要因は為替相場への不安視、そして本業への不安視が考えられます。

為替相場への不安視は、先に述べた為替予約の影響です。

2022年9月までの為替予約により増収増益を達成したということは、一方で2022年10月以降の業績は不透明感が漂っていると言えます。

これは投資家の投資マインドに良くない影響を与えているのではないかと思います。

相場を読むことに長けている似鳥会長であれば、何かしらの手立てを打っているかもしれませんが、現時点で推測の域を出ることはできません。

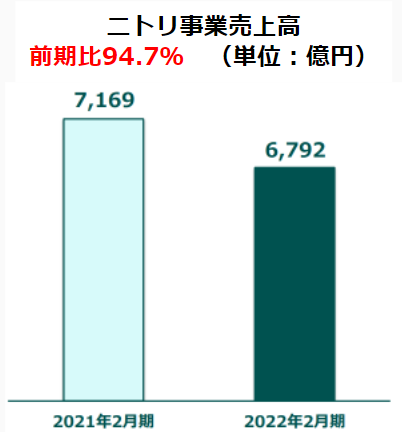

次に、本業のニトリ事業を見てみようと思います。2022年2月期の売上実績を見ると、前期比94.7%となっています。一見本業の成長が止まっているように見えます。

出典:2022年2月期 決算説明会資料

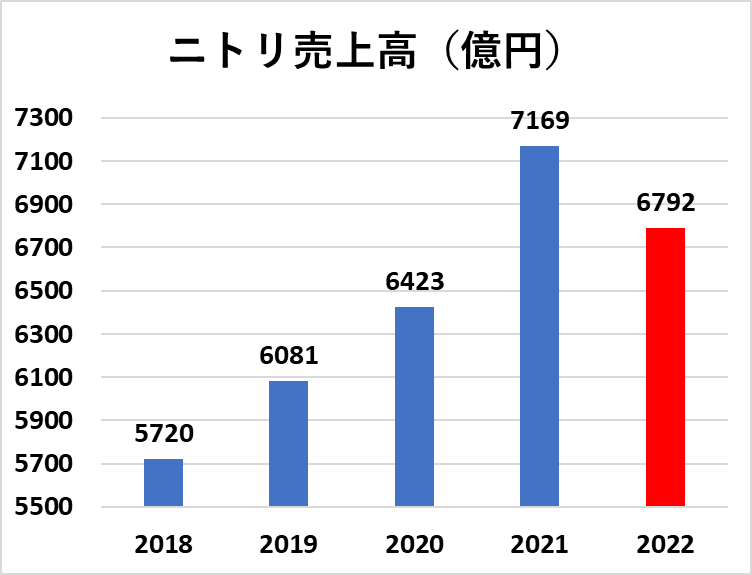

そこで、本業のニトリ事業を時系列で見てみました。

そうすると、前期の2021年が非常に良すぎただけで、前々期の2020年から見ると売上は成長していることがわかります。

巣ごもり消費が一巡したことで、売上が一服したことなどが要因と考えられます。

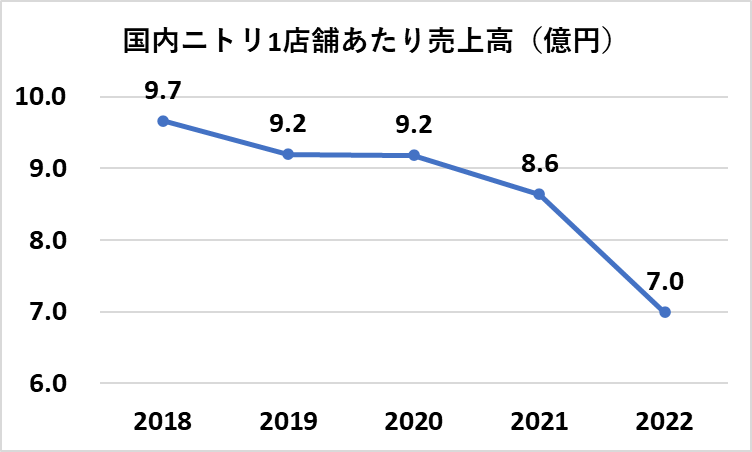

ところが、国内ニトリ事業の1店舗当たり売上高を見ると、2018年に9.7億円だったものが、2022年には約7億円まで下がってきております。

これは何故なのでしょうか。

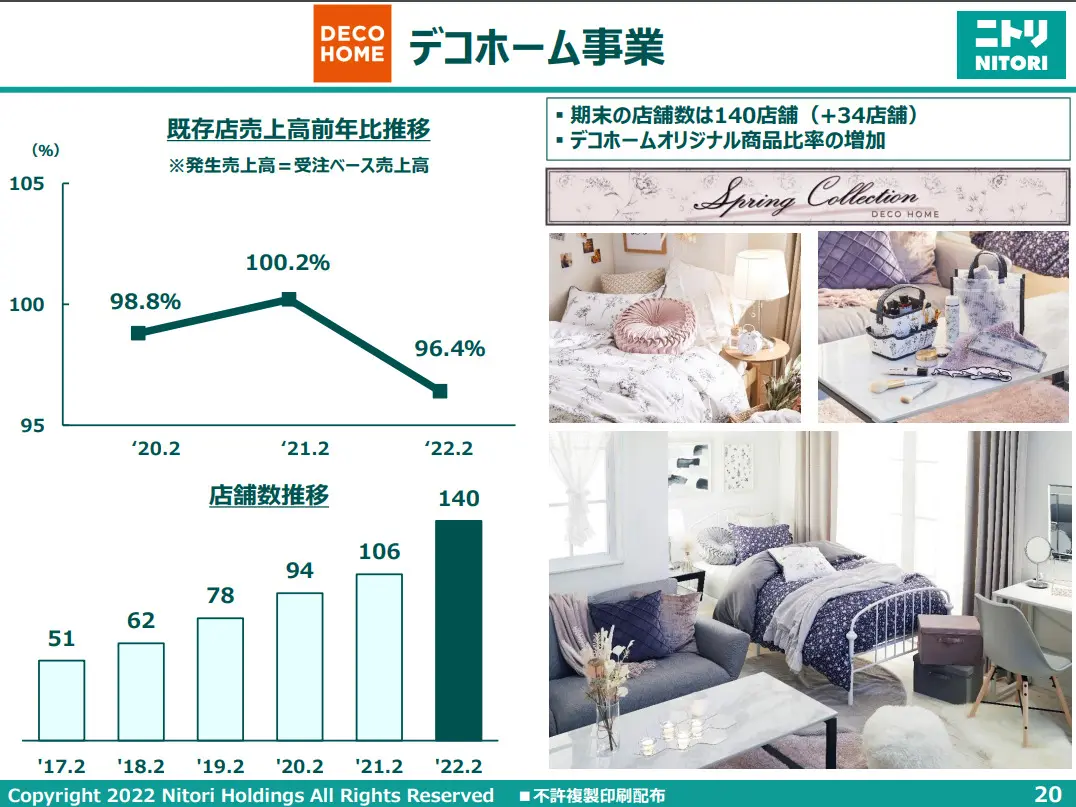

実は、ニトリの新事業として、デコホーム事業を行っているからです。

「デコホーム」は、ニトリのホームファッション商品の中でも人気の高いベーシックアイテムを数多く取り揃えた、首都圏を中心に展開している小型店舗です。

この小型店舗の出店を加速しているため、1店舗あたり売上高は下がっているのです。

現在もこれまでの郊外大型店舗を出店してはいますが、それを大幅に上回るペースでデコホームを出店しています。

これは何を意味するのでしょうか。

国内市場が飽和し、郊外大型店としての出店フォーマットでは出店余地が限られてきていることを意味しているのかもしれません。

よって、今後は郊外のみならず、首都圏の顧客層を取り囲むことが重要と考えているものと思われます。

その一手としてデコホーム事業の出店強化、そして首都圏周辺に店舗展開を行っている島忠を買収したのでしょう。

出典:2022年2月期 決算説明会資料

ところが、このデコホーム事業があまりうまくいっていません。

上図の左上、既存店売上高前年比推移からもわかるように、既存店売上高前年比は、直近の前年比は96.4%、22年実績を19年度から見ると95.4%(19年を100として、100*98.8%*100.2%*96.4%=95.4)となります。

他にもNプラスというレディースのアパレル事業を行っていますが、売上高など事業単体の実績は決算説明資料には掲載されていません。

アパレル領域は、ユニクロ、良品計画など競合が乱立しており、成功するまでに時間を要するものと考えられます。

従って、新事業のデコホーム事業が軌道に乗らないと、業績が踊り場に入ってしまう可能性があります。

こうしたことから、現在の株価下落を招いているのではないかと考えられます。

ニトリの強みは?

一方で、ニトリには確固たる強みがあります。

その一つが、SPA(製造小売)です。

SPAとは、商品の企画から生産、販売までの機能を垂直統合した一気通貫のビジネスモデルです。

ニトリはSPAでグローバルなサプライチェーンを構築しており、他社よりも低コスト低価格で良質な製品を提供することができています。

よって、毎年安定したキャッシュフローを稼ぐことができ、企業体力は年々増していっています。

大塚家具などの従来の競合他社を駆逐していった原動力であるといっても過言ではないでしょう。

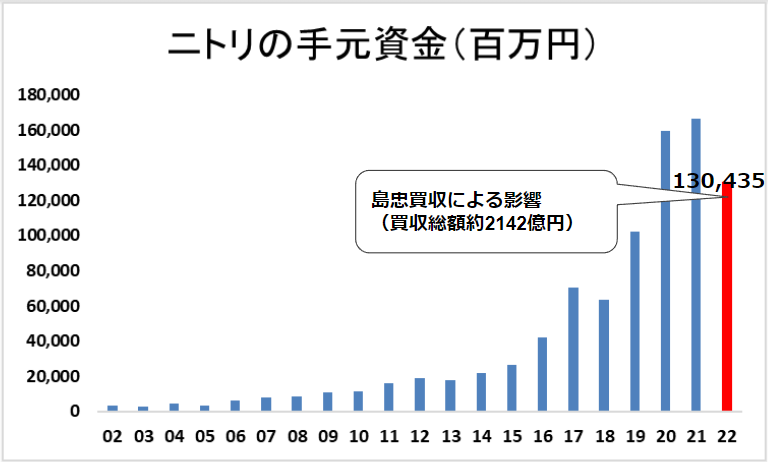

下の図を見てもわかるように、ニトリの手元資金は直近で約1300億円と、年々増加しています。(直近は島忠を約2142億で買収したことで目減りしています。)

成長投資に使える手元資金は、まだまだ潤沢にあると言えます。

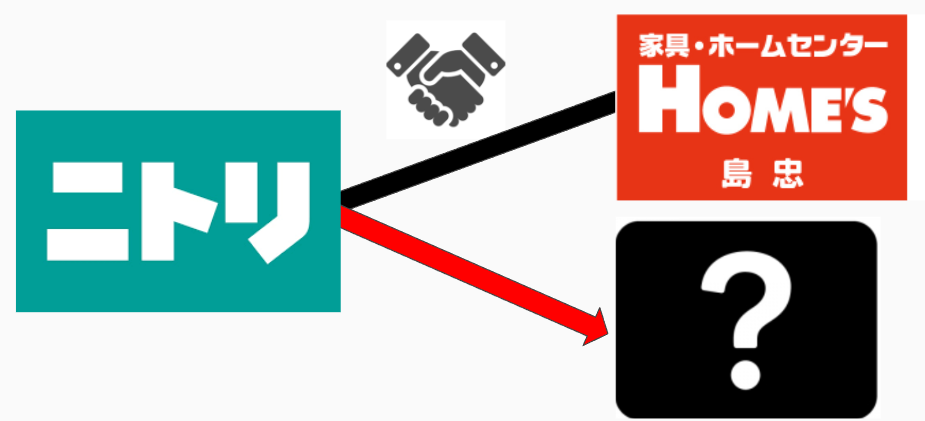

では、増収増益への足がかりは何になるでしょうか。

短期的な目線で見れば、自社で新規事業を育てるよりも、次なる買収候補を模索することになるかと思います。

これまでにも述べましたが、もはや郊外大型店舗の出店余地は限られてきており、首都圏小型店舗のデコホームがうまくいかない可能性が見えてきました。

よって、島忠のような隣接業界の企業を買収し、家具プラスアルファの取り扱い品目を拡充し、筋肉質な企業体質に買収企業を染めていくことが、増収増益と成長戦略を両立する近道ではないかと思います。

長期投資目線で見た現在の株価は?

最後に、長期投資目線で見た現在のニトリの株価はどうなのでしょうか。

過去5年平均PERは25.6倍 、現在の予想PERは16.5倍となっております。

過去平均と比較すると、現在のPERはかなり割安となっております。

出典:マネックス証券 銘柄スカウター

また市場一部の小売業における平均PERは46.6倍ですので、ここと比較しても低い数値です。(参照JPX 日本取引所グループ 規模別・業種別PER・PBR(連結・単体)一覧

2022年3月)

ニトリの長期成長戦略を信じるのであれば、今の株価は安いと言えるでしょう。

この辺りは投資家によって判断が分かれるところであり、皆さん自身で考えて納得して判断していただきたいと思っています。

YouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す