4月8日イオンの決算が発表されました。

出典:決算説明会資料

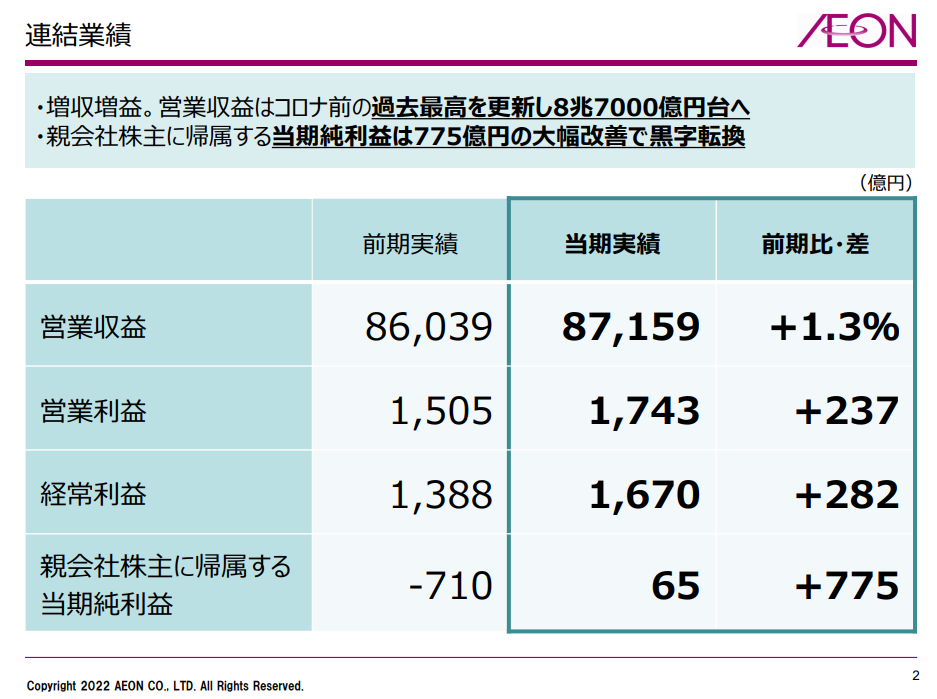

前期比で775億円の増益となり黒字転換。投資家の皆様もひとまず安心といったところでしょうか。

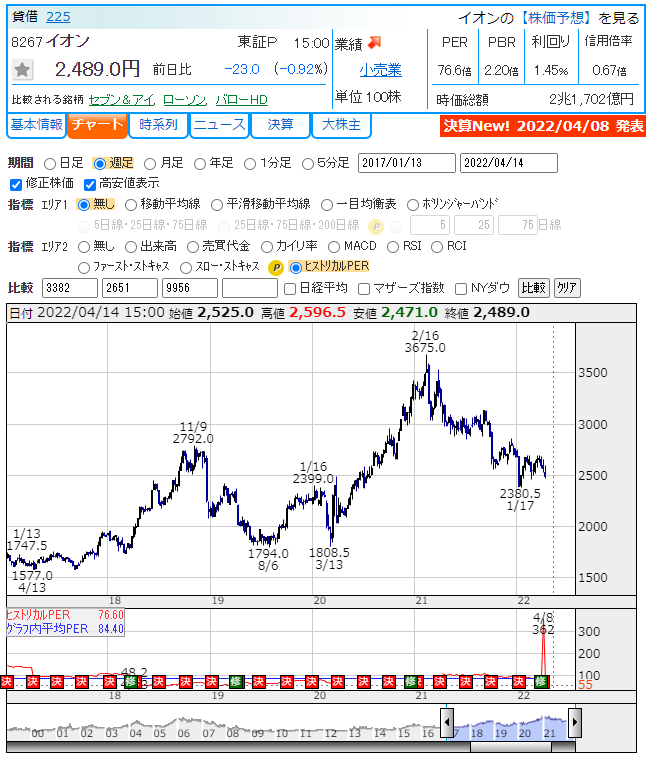

一方で、見過ごせない点もあります。 それは株価水準です。

出典:株探

直近の約3,500円の株価をつけた後にじわじわ下落を続け、現在は2,500円前後で推移しています。しかし、PERは約77倍と市場平均と言われる15倍と比べると非常に割高です。

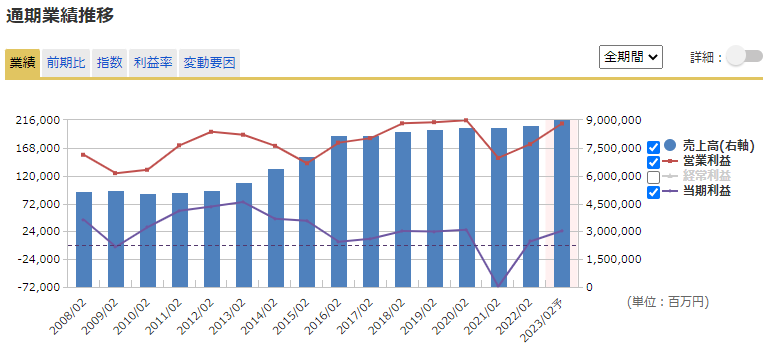

また黒字転換したものの利益を伸ばしているとは言えません(下グラフ紫線)。

出典:マネックス証券

しかし、イオンは株主数は約77万人と非常に人気の銘柄です。

何故ここまで人気があるのか、その理由を徹底分析していきます!

イオンの儲け方

そもそもイオンのビジネスモデルはどうなっているのでしょうか?

イオンは大きく7つのセグメントに分かれています。それぞれの事業内容は以下の通りです。

①GMS・・・総合スーパー

②SM・DS・・・スーパーマーケット

③ヘルス&ウェルネス・・・ドラッグストア

④総合金融・・・イオン銀行、クレジットカード

⑤ディベロッパー・・・ショッピングセンターの開発及び賃貸

⑥サービス・専門店・・・総合ファシリティマネジメントサービス業

⑦国際事業・・・アセアン地区、中国での小売業

私たちにとって最も身近な事業は①、②のスーパーマーケット事業だと思います。

ではその2つがイオンの収益源なのでしょうか?

以下のグラフをご覧ください。

出典:22年2月決算短信より作成

やはり、GMS事業とSM・DS事で売上の約7割を占めており売上の柱だと言えそうです。一方で気になるデータもあります。

出典:22年2月決算短信より作成

営業利益を見てみると総合金融事業がトップであり、メインのGMS事業については赤字です。

このデータから言えることは

「イオンはスーパー事業で客足を稼ぎ、周辺事業である総合金融やディベロッパー事業で利益を上げるビジネスモデルである」

ということです。この周辺事業はイオンの子会社として上場しています。実はこの点にPER77倍である要因があります。

子会社との関係性

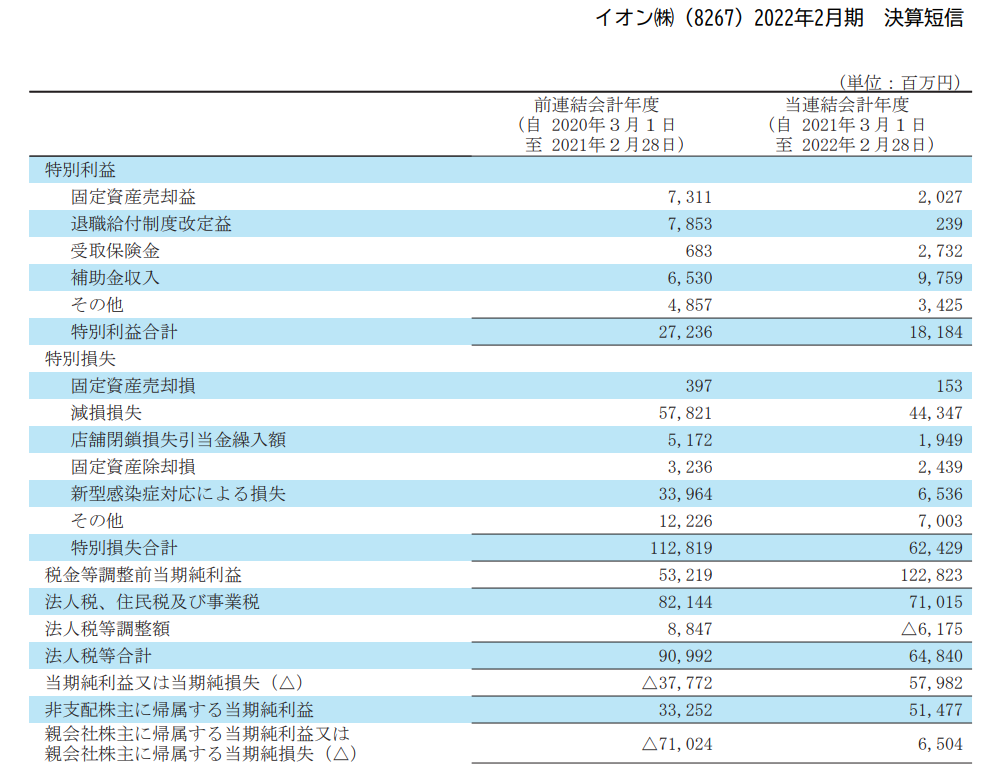

子会社が上場している影響は決算書に出ています。

出典:22年2月決算短信

22年2月期の下から3番目、当期純利益は579億円となっており利益を出していることが読み取れます。しかし非支配株主に帰属する当期純利益514億円が差し引かれて親会社に帰属する当期純利益は約65億円となっています。

非支配株主に帰属する当期純利益は子会社の外部株主へ分配されます。

つまり、イオン本体で稼いだ利益の多くは子会社の外部株主へ分配され、イオンの利益は少ないという事実が見て取れます。

ここまでをまとめると、

・メインのスーパーマーケット事業を起点に、周辺の不動産や金融事業で利益を出す

・子会社が上場しているためイオン本体の利益は少ない

そんなビジネスモデルとなっています。

やはり事業内容を分析するとPER77倍、つまり利益に対して株価が高すぎる理由としては正当化できません。

では他に株価を押し上げる要因があるのでしょうか?

今回は2つの仮説を考えて行きましょう!

高PERを支える仮説① GMSへの期待感

イオンは何故薄利のGMS事業を続けるのでしょうか?

もう一度、セグメント別の売上高を見てみましょう。

")

出典:22年2月決算短信より作成

やはり営業利益がマイナスになっているとはいえGMSとSM・DS事業の売上が圧倒的です。

もしこのGMS事業が周辺スーパーマーケットやコンビニを淘汰し、市場を独占した段階で値上げをした場合、GMS事業の利益率が1〜2%から3〜4%になったとします。

もともとの売上高自体は大きいため、イオンの利益に大きなプラスの要因となります。

(Youtube動画では農地にダメージを与える焼畑農業と例えていました。)

つまり、

「投資家がGMS成長を織り込んでいるため、株高の水準が保たれている。」

という仮説が立てられますが、現状こういった方針はイオンから出ていません。

ではもう一つの仮説である、株主優待を見てみましょう。

実は、この優待こそが株高を支える要因だと私は考えます。

高PERを支える仮説② 株主優待

イオンの株主優待は2種類です。

①株主優待カード

②3年以上、1,000株以上保有でギフトカード

今回は①の優待カードについて解説します。

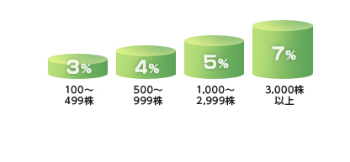

このカードは買い物したうちの3~7%をキャッシュバックする、というサービスです。

出典:イオンIR

この制度の優待利回りを計算すると驚きの結果が出ます!

|

株数 |

優待利回り(最大) |

総合利回り(最大) |

|

100 |

24.00% |

25.44% |

※株価2,500円、年配当36円、優待カード利用200万円(半年100万円ずつ)

現実的に半年で100万円を買い物する事は難しいかもしれませんが、非常に高い利回りです。

つまり、

「優待目当ての個人投資家が株価が下がった段階で買いを入れ株価を押し上げている。」

という仮説が成り立ちます。これが私が考える株高の要因です。

長期投資としてイオン株は買いなのか?

ここまでをまとめます。

・メインのスーパーマーケット事業を起点に、周辺の不動産や金融事業で利益を出す

・子会社が上場しているためイオン本体の利益は少ない

↓

・最大24.00%となる株主優待が株価を下支えしている(高PERとなっている)

以上がイオンのビジネスモデルと株価の関係性です。

それを踏まえてこの銘柄は長期投資として買いなのでしょうか?

結論、イオンへ頻繁に行く方は買いだと思います。

ここまで散々PERが割高と強調していますが過去5年間のヒストリカルPERを見てみましょう。(グラフ中段青線)

過去5年のPERは約84倍と常に割高傾向であり、それと比較すると現在は割安と判断できます。イオンで買い物をする方は、先ほど説明した株主優待もあるので非常にお得感があると言えそうです。

もちろん投資の本質である事業・肝心の利益は横ばい状態で、成長している企業とは言えません。

優待の内容から察するに株主の生活圏によって人気が分かれる銘柄だと思います。収益構造が改善されないのであれば、キャピタルゲインではなく、インカムゲインを中心に考え長期保有してもよい企業であると言えるでしょう。

この辺りは投資家によって判断が分かれるところであり、皆さん自身で考えて納得して判断していただきたいと思っています。

YouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す