4月は気温が上がり、新しい出会いなど自然と気分が上がる季節です。

何かとワクワク、希望を持って新たな目標を立てた方は私だけでは無いはずです。

そんなふわふわした気分の中、苦しい状況にある企業があります。

無印良品を展開する良品計画です。

4月14日 良品計画が第2四半期決算を発表しました。

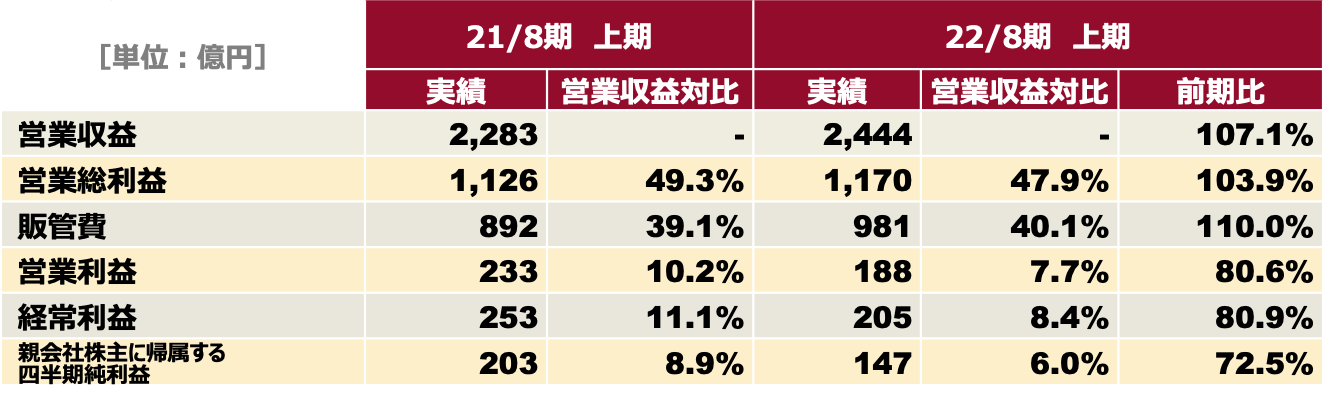

22年上期実績

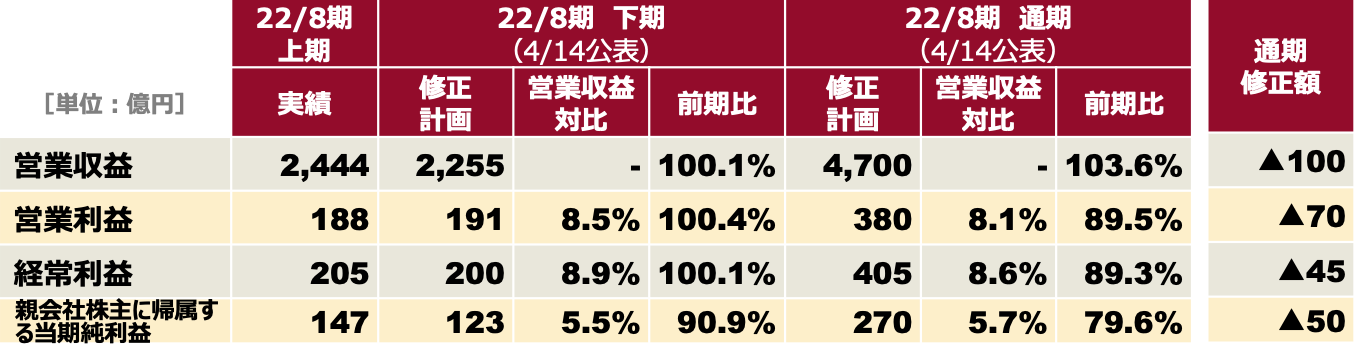

22年下期・通期 下方修正

出典:決算説明会資料

上期実績は厳しいものになりました。営業利益は前期比約20%、純利益は前期比約28%の減益。さらに通期での見通しも営業利益は約15%、純利益は約6%の下方修正となりました。

これを受けて株価下落も歯止めがきかない状態です。

半年前に約2,500円をつけた後にズルズル下げ続け、現在は1,200円前後。

投資家の皆様も胃が痛い状態だと思います。

しかし良品計画を分析すると投資の本質が見えてきます。長期投資の本質とは何か?私たちは何に投資しているのか?

良品計画を題材に一緒に考えて行きましょう!

良品計画が苦戦する3つの理由

良品計画はなぜ苦戦しているのでしょうか?

そもそも良品計画は大きく3種の商品を展開しています。

1 衣類・雑貨

2 生活雑貨

3 食品

あなたはこの3種の商品のうち、どれを買う頻度が多いでしょうか?

恐らく食品でしょう。

一方、衣類はどうでしょうか…

出典:決算説明会資料

IR資料を読むと良品計画不振の1つめの理由は

国内衣類・雑貨の販売不振とそれらの在庫処分のための値下げと言えそうです。

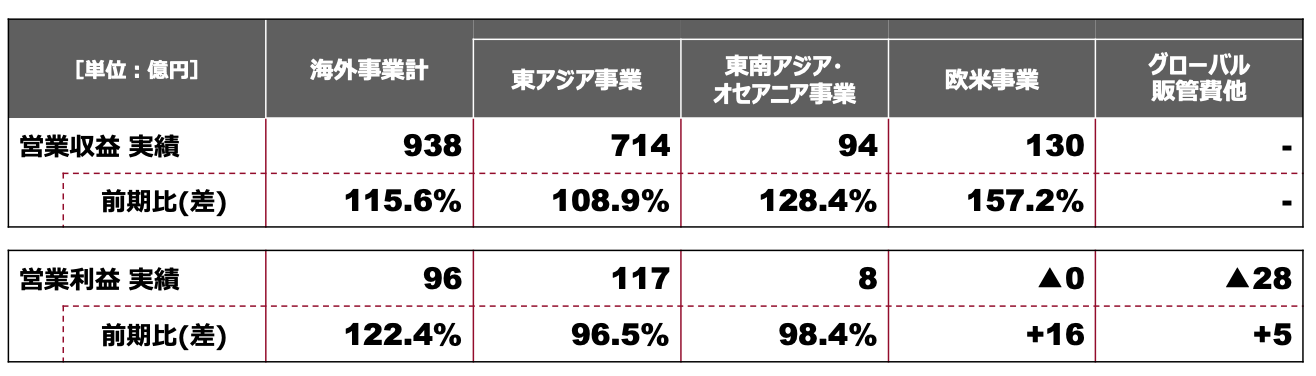

一方海外はどうでしょうか?

まずセグメントの構成比を見てみましょう。

(良品計画のセグメントは商品ではなく、販売地域ごとに分かれています)

")

出典:21年度8月有価証券報告書より作成

売上の約30%を東アジア事業(中国)が占めている事が分かります。

その東アジア事業(中国)の業績は以下の通りです。

出典:決算説明会資料

中国のゼロコロナ政策の影響もあり、前期比約4%の減収となっています。

業績不振の理由2つ目は東アジア(中国)の不振と言えそうです。

減収割合で示すと少なく感じますが、売上が他の海外事業に比べ大きくなっておりダメージは大きいものと推察されます。

そしてもう一つ見逃せない点があります。

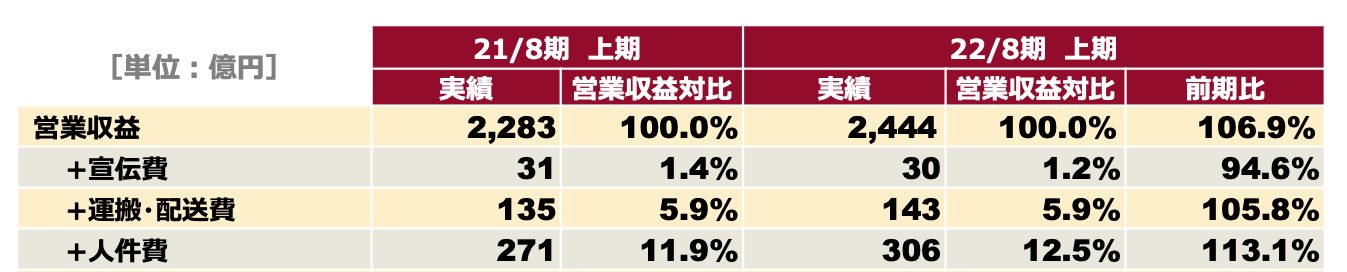

出典:決算説明会資料

一番下の欄、人件費が前年同期比で35億円(約13%)の増加となっています。

良品計画不振の3つめの理由は人件費の増加です。

人件費増加の主な理由は賞与の増加と前期計上したコロナ助成金の影響とのことですが

「人材育成にお金をかける」という事は今後の大きなポイントになります。

ここまでまとめると

22年上期業績は厳しく、通期の見通しも下方修正

理由は3つ

1国内衣類・雑貨の不振と在庫処分のための値下げ

2東アジア(中国)の不振

3人件費の増加

大変厳しい状況ですが、良品計画の経営者は何を見ているのでしょうか?

堂前社長が見据える無印良品

良品計画の代表取締役社長は堂前宣夫さんです。

マッキンゼーでキャリアをスタート、その後ファーストリテイリングへ入社し現在は良品計画の経営改革に取り組んでいる最中です。

堂前社長の2030年までの目標は前期、21年8月期の決算資料に記載されています。

そして

先ほど業績不振の理由の1つに人件費増加を挙げました。

経営方針を見ると思惑通りに費用を使っているとも考えられます。

更に

つまり

2030年までに全国津々浦々で私達の生活の基本の存在となる、事を目標にしています。

具体的な策としてスーパー隣接店を展開すると言う案があります。

あなたも先ほど商品紹介の際に「無印の食品は買ったことがあるな」と思ったのではないでしょうか?現状衣類は不調ですが、食品は好調です。

2030年にはスーパーの隣に無印良品が出店し、日々のおかずに無印のカレーが並ぶかもしれません。(マトンのカレー美味しかったです)

ただし小売業では店舗拡大をする際に必ず必要なものがあります。

それは店長です。

度々申し訳ありませんが再度失礼します。

直近の決算は厳しいものである事は確かです。

更に店舗拡大と人材育成を同時に行う事は困難を極めます。

それでは無印良品はこのまま終わってしまうのでしょうか?

無印良品の最大の強みはムジラーという根強いファンです。

アンチブランドというブランドを愛する人間が全国へ広がる、

そんな世界を見ている事業計画だと思います。

私達は何に投資するのか

再度まとめます。

22年上期業績は厳しく、通期の見通しも下方修正

理由は3つ

1国内衣類・雑貨の不振と在庫処分のための値下げ

2東アジア(中国)の不振

3人件費の増加

一方2030年までに

・店舗拡大し全国の生活の基本を支える

・店舗拡大へ向けて人材育成をする

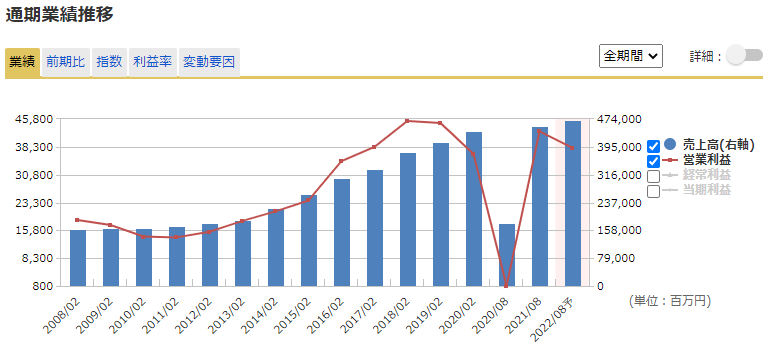

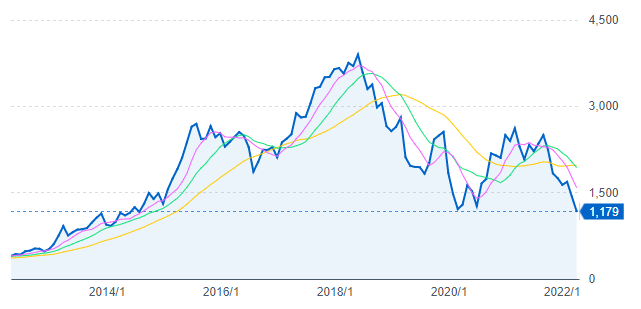

改めて長期的な業績と株価の推移を見てみましょう

出典:マネックス証券、ヤフーファイナンス

過去10年間、売上は綺麗な右肩上がり(20年8月は半期決算)ですが利益がついて来ず、株価も下落中です。PERは22年4月19日現在で11.8倍となっています。

私達、つばめ投資顧問が掲げる長期投資は目先のトレンドや株価ではなく、企業の成長と価値を見て投資判断します。

あなたにとっての企業の価値はいったい何でしょうか?

企業の何にかけていますか?どんなストーリーを想定しているのでしょうか?

そこを考える事が長期投資の難しさであり楽しさだと思います。

最後に良品計画が掲げる2030年までの数値目標を見てみましょう。

出典:良品計画 中期経営計画

今期下方修正した売上高予測は4,700億円、営業利益は380億円となっています。

良品計画が掲げる2030年の目標と長期投資の相性はどうでしょうか?

この辺りは投資家によって判断が分かれるところであり、皆さん自身で考えて納得して判断していただきたいと思っています。

YouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す