エムスリーの株価がピーク時の約3分の1まで下がってきました。

エムスリーといえば、フォーブスから世界で最も革新的な成長企業、世界第5位に認定された企業です。

「そろそろこの株は買いなんじゃないか」と考える方も多いかもしれません。

今回はつばめ投資顧問のアナリストである元村浩之が、株価が下がった理由と、それを上回る期待値がこの株にあるのかどうか深堀りします。

私が株を購入するか否かの判断材料として重要であると思う点は、下記の3点です。

- 医療現場のデジタルツールを使った効率化支援事業をどこまで伸ばせるか

- 幅広く行っている事業間のシナジー相乗効果をどこまで出すことができるか

- そのポテンシャルがこの企業にどれぐらいあるのか

これが判断材料になると考えます。

今日はそういったところを深堀りしていきたいと思います。

株価下落の理由は一服感?

まず最初に、なぜエムスリーの株価が落ちてきたのでしょうか。

市場全体の下げ感にもまれてるだけでなく、実はもう一つその理由があります。

それはコロナ特需の一服感にあります。

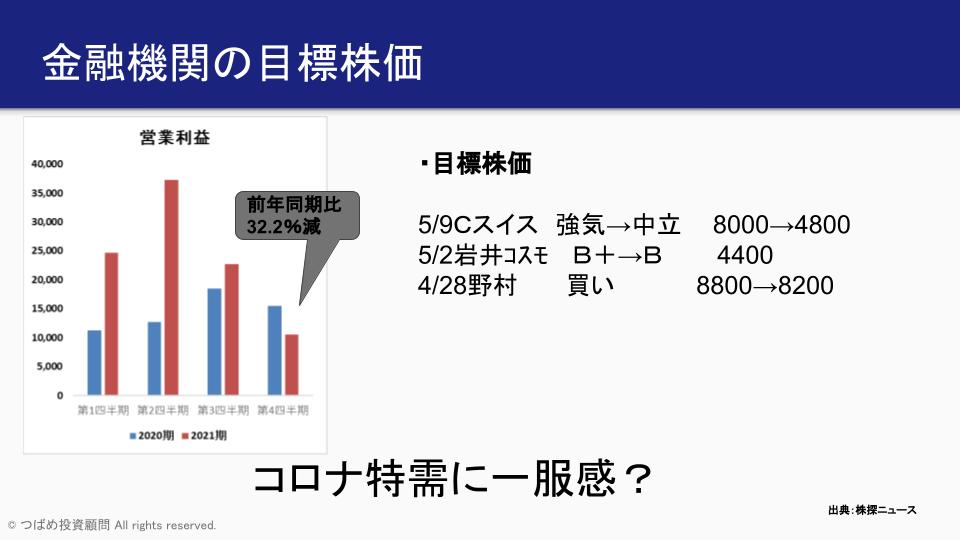

決算を見てみると分かりますが、通期では増収増益でしたが、実は第4四半期は減収減益でした。

営業利益率でいうと、前年同期比で32%減ということになります。

この報道を受け、資産を運用する金融機関は目標株価を下げてきました。

市場はコロナ特需に一服感が出ているのではないかと判断してる可能性があります。

去年の今頃を想像してもらうと分かりますが、医療現場はひっ迫、人手が足りない、もっと効率化したいというニーズが非常に強くありました。

それがここに来て少し一服してきているのではないかと思います。

また、製薬会社も製薬情報の提供を対面で行うのは難しい状況でしたよね。

このため、後程解説する【MR君】というサービスを活用して営業活動を行うことが拍車をかけていたと思われますが、それもこの辺で一服感が出てきたと判断されたのかもしれません。

現時点での株価

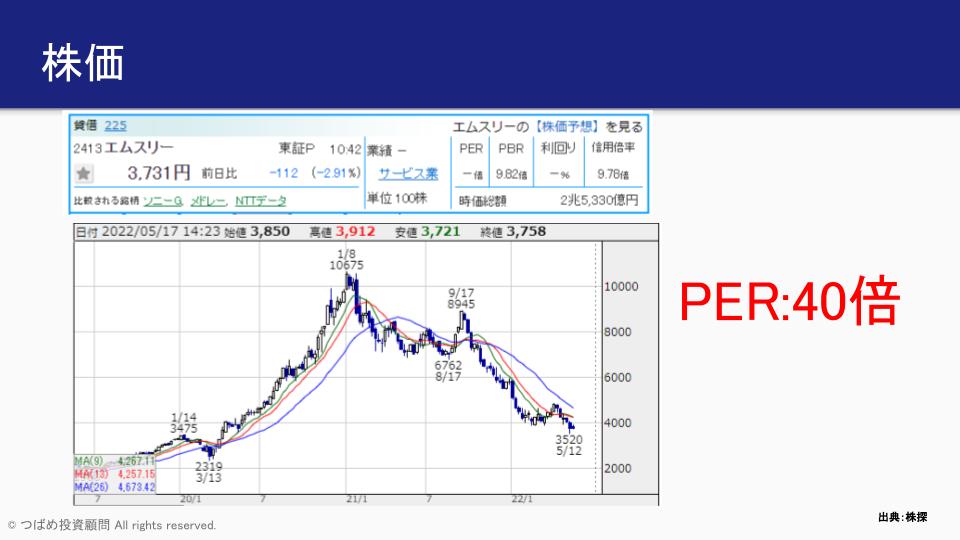

更に詳しく株価を見てみましょう。

現時点でエムスリーの株価はピーク時の約3分の1程度まで落ちてきました。

株価はかなり下がってきたものの、PERは約40倍とものすごく割安ではありません。

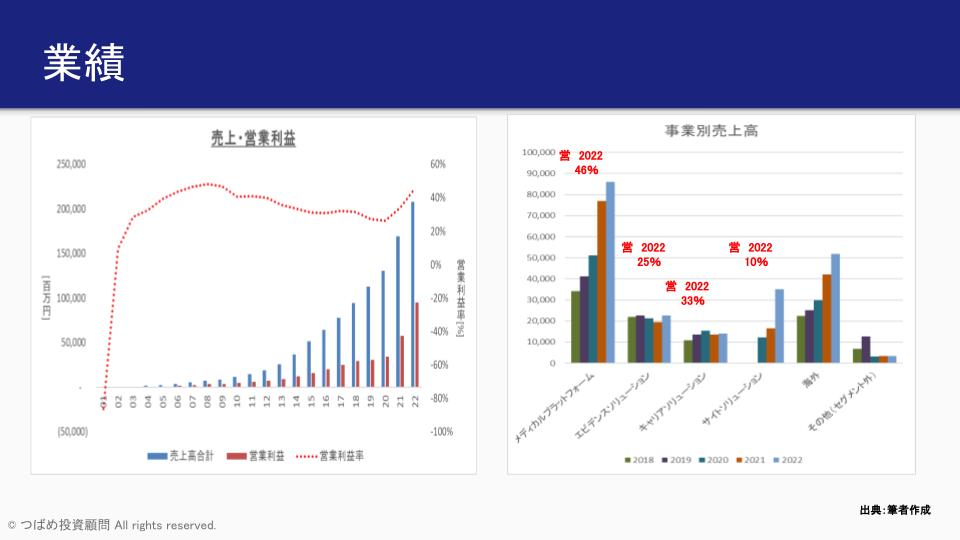

まら、先日は決算発表がありましたが、ご覧の通り増収増益で着地しました。非常に好調な業績だったと言えます。

事業別の売上ではメディカルプラットフォーム事業が最も売り上げが大きく、営業利益も46%と非常に高い水準を保っております。

海外の方も売り上げは年々順調に伸ばしていることが見て伺えます。

エムスリーのビジネスモデル

では、現在のエムスリーはどのようなビジネスモデルを展開しているでしょうか。

まずはm3.comという医療従事者のポータルサイトを運営しています。

これは簡単に言うと医療従事者にとってのヤフーのようなものです。医師はこのサイトを無料で閲覧できます。

また、ポータルサイト上には医療従事者向けの転職サービスがあります。

このサイトを医師の方が見ると、ポイントがもらえるメリットもあります。

そして、特筆すべきはMR君というサービスです。

MR君は製薬企業の社員であれば知らない人はいないと言われていて、薬剤情報を直接医師にお届けできるデジタルツールです。

どうやらMR君は特許を持ってるらしく、後発の人たちも類似サービスは出すものの、なかなか参入障壁が高いと言われております。

エムスリーのマネタイズポイント

では次に、マネタイズのポイントですが、これは主に下記の2点です。

- m3.comの求人情報掲載料

- MR君を利用するためのアカウント利用料

これだけでなく、更に幅広いポイントがあります。

- 独立したい医師向けの開業支援サービス

- 29万人程度の医師会から治験・臨床研究に参加を希望する医師を募集するための治験君というサイト運営

- 医療現場に電子カルテの導入

- 自動会計サービスの導入

- 運用支援

- 病院の予約サイトで病院と患者を繋げるサポート

最近ではLINEドクターといって、LINEという強力なSNSツール上でオンライン診療を行うサービスも手掛けています。

このようにかなり幅広い事業を展開していて、医療現場において非常に様々なサービスを展開しています。

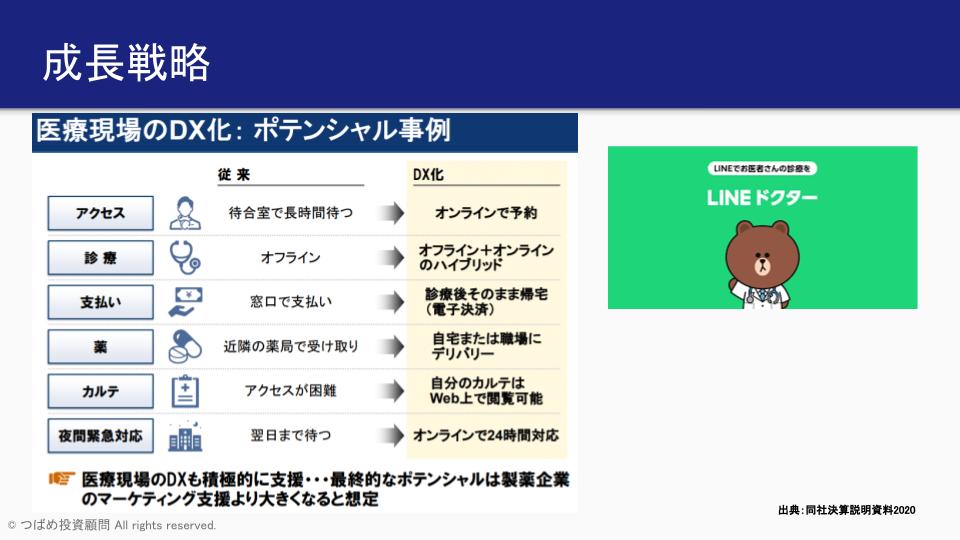

今後の成長戦略はDX化がカギ

株価こそ下落しましたが、エムスリーが非常に強い銘柄であることに変わりはありません。

ご覧いただくとわかるように、医師登録者数は29万人と、類似サービスを展開している企業の中でも随一です。

今後は当社がどのような成長戦略を手掛けるかがポイントだといえるでしょう。

一昨年の決算説明資料から引っ張ってきたものですが、当社は医療現場のDX化を掲げています。

簡単に説明すると、ITツールを使った医療現場の効率改善を行うということです。

例えば電子カルテの導入、支払いの自動会計、オンライン診療を促進、オンライン診療をやった後に薬を宅配で受け取る仕組みの導入等です。

これまで当たり前とされていた患者さんや医療現場での困りごとをデジタルのツールを使った効率改善。

更に、そのためのツールを提供し、ツールを使いこなす支援も行う。

こういった内容を掲げています。

驚くべき事業間の相乗効果

また医療現場だけでなく、先ほども紹介したLINEドクターも手掛けていくのだそう。

これまでのエムスリーと病院、製薬会社、医師、ここの繋がりをオンライン診療等を通じて、患者さんとも繋げていく。

より強固な顧客基盤を構築していく戦略が見えてきます。

つまり、エムスリーは様々な医療関係の事業を手がければ手がけるほど、その間の事業間の相乗効果を出すことができると、胸を張って言っています。

例えば

- エムスリーの電子カルテを病院が導入→では自動会計サービスもエムスリーにお願いしよう。

- 看護師が少なくなった→転職支援サイトに求人を出す→いろんな事業やってるため全部エムスリーにお願いしよう。

こういった世界観を作り出すことが出来ています。

さすが、Forbesから世界で革新的な成長企業第5位と評価されるだけのことはあると思います。

今後のエムスリーはどうなるのか

最後に改めてもう一度、株価を見てみましょう。

確かにピーク時の3分の1まで下がってきて、割安そうな株価には見えてきました。

一方で、コロナ禍の特需が少し一服感を醸し出していることも見えてきます。

「これまでの好調な業績は、コロナ特需によるものだったのでは」という評価の声も聞こえてきそうな数字です。

改めて皆様はどのように考えられますでしょうか?

繰り返しになりますが、エムスリーは医療現場のDX化、効率化をデジタルツールで行うと掲げています。

「成長の可能性は非常に大きく、事業の幅が広がれば広がるほど、事業は相乗効果を生み出す」と言っていましたよね。

これを投資家である皆さんがどれだけ評価をするかという部分が、論点になってくると思います。

私自身も興味関心の強い株価なので、いろんな友人に聞いてみました。

例えばとある医師の方にお話をお伺いしたところ、当然使っているそうですが、

「エムスリーは多くの情報が収集できるけど、広告宣伝の色が強い」と。

ただ、「信憑性のある、もう少し質の高い情報を手に入れるときはメドピアを利用する」など、使い分けをしている方もいました。

エムスリーも質の高い情報を提供するためのサービスは手がけていますが、そういった評価もあるようです。

ネット上からはなかなか得られないような、現場の位置情報のデータを実際に聞いてみることも一つ投資判断材料になるかもしれません。

この内容はYouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す