こんにちは、つばめ投資顧問で企業経済の分析をしているアナリスト兼一級ファイナンシャルプランナーのはるかです。

突然ですが、私は過去に有り金を全て投資に突っ込んだことがあります。

その結果どうなってしまったのか、という話を踏まえながら、

- 貯金と投資の割合とは?

- コントロールする方法は?

- どう考えたらいいのか?

これらについて解説したいと思います。

現在投資を行っていて、

「貯金と投資の割合ってどうやって決めたらいいの?」

「ぜんぶ何となくで決めちゃってる」

「いくら投資に回すべきなの?」

と考えている方は、解決のヒントが見つかると思います。

目次

有り金を全て投資に入れて分かった『リバランス』の重要性

では早速ですが、私が過去に有り金を全て投資に突っ込んだ結果どうなったのかというと、

管理しきれず、良いパフォーマンスは出ませんでした。

株式や投資信託等は日々値動きがあるものですよね。

それぞれ必要な情報というのも、その企業によって変わってくるため、非常に管理が難しい。

このことから、必ずしも良いパフォーマンスが出なかったわけです。

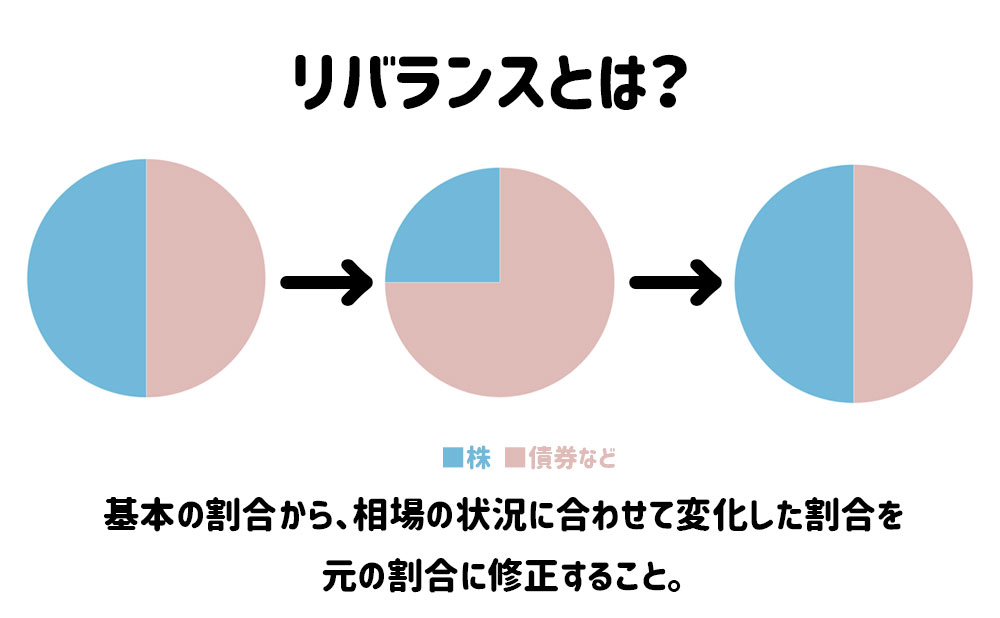

この経験から分かるのは、現金と投資資金の割合を考えたときに大事なのは『リバランス』だと分かりました。

リバランスとは、ポートフォリオ運用の中で、相場に合わせて変化した資産の割合を元に戻す、修正のことを言います。

例えば、債券と株式に投資を行っていたとして、相場の状況に合わせて株式が増えたり、債券が減ったりしますよね。

その際に多くなった方を売却し、減った方を購入することで最初の割合に戻すこと、それがリバランスです。

では、これがなぜ重要なのか説明します。

現金の割合の目安

まず最初に、あなたはどのくらいの割合で現金を持っておけば良いと思いますか?

恐らく人によって様々だと思いますが、それを考えるうえで重要なポイントを紹介させてください。

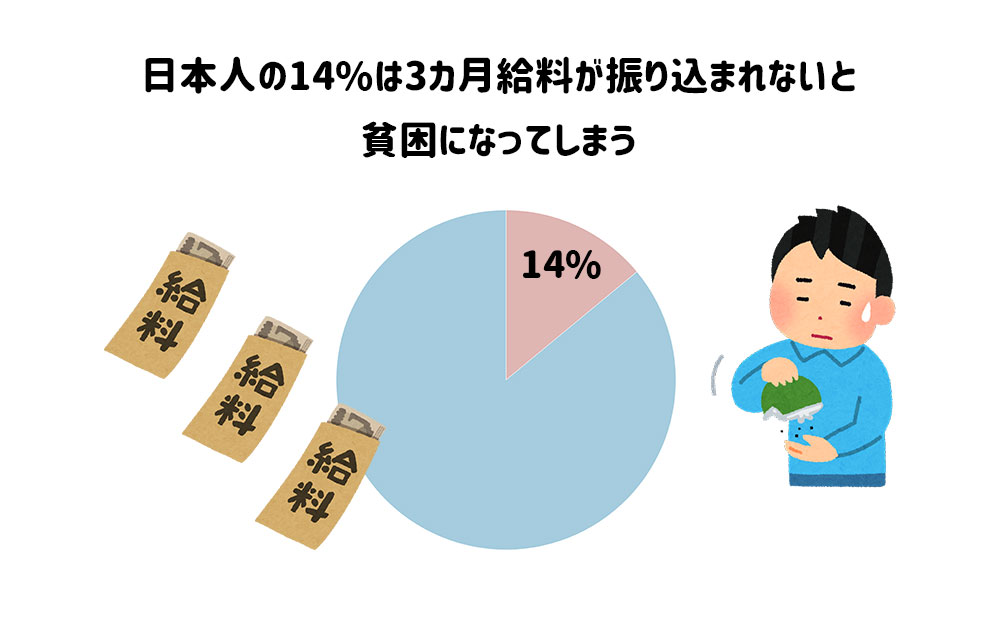

それは日本人の日本人の約14%の人は3ヶ月間収入がないと貧困になってしまうということです。

『3ヶ月間収入がなかった場合の貧困になるリスク』という調査で、このような結果が出ています。

恐らくあなたはこれを聞いたときに、

「3ヶ月くらい収入がなくなったとしても貧困にはならないから」と思ったかもしれません。

しかし、3ヶ月間収入がなかった場合、絶対貧困にならないと言えるでしょうか。

正直、私はかなりしんどいなと思います。

これを踏まえて現金と投資の割合を考えていくと、貧困のリスクを回避するために、最低でも3ヶ月分生活費は現金として持っておきたいです。

さらに言うと、例えば教育資金や結婚の費用のように、必ず使う予定があるお金も一緒にプールしておきたいですよね。

ここまでをまとめると、まず大前提として生活費の3ヶ月分と、将来必ず使うお金。これは使わずに別管理でとっておく方が良いと言えるでしょう。

投資資金の割合は25%~75%のルール

では次に、投資資金の割合を考えてみましょう。

「人それぞれですよ」と言ってしまえばそれまでなんですが、一つ参考になる本があります。

それが『賢明なる投資家』という本です。

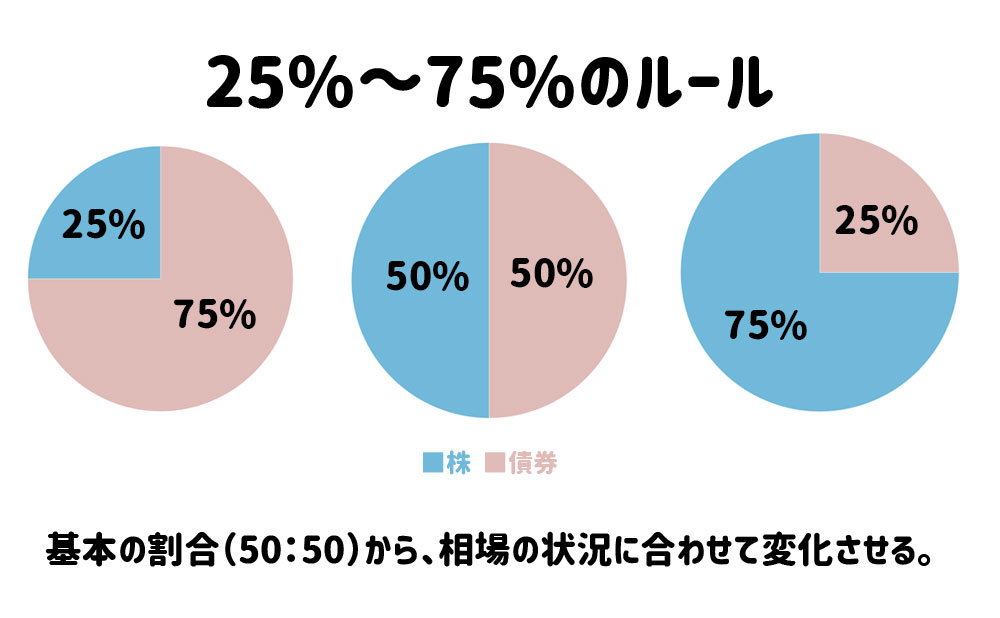

この中で、債券と株式の割合をどう考えていくのかという議論がありまして、答えとなっているのが『25~75%のルール』というものです。

これはどういうことか簡単に説明します。

基本は『株式50%・債券50%』として、この割合を相場の動きに合わせて変えていくルールです。

例えば相場全体が弱気なら『株式75%、債券25%』。

逆に相場全体が強気なら『債券75%、投資25%』という風に比率を変えていくわけです。

現金と投資の割合をコントロールする方法

それを踏まえてその安全資産、今回で言う現金と株式の割合を、どうコントロールすれば良いでしょうか。

今回は先程の『賢明なる投資家』を参考に

『余裕資金のうち50%を株式(リスク資産)に入れて、残りの50%比較的安全な資産に入れる』

という前提で考えてみます。

例えばスタート時点から景気が後退してしまったら、どうなるでしょうか。

株式の価値は下がっていくので、最初50%スタートだったものが25%に減るなど、株式の割合が小さくなってきます。

そのときに増えている現金の部分をしっかり投資資金の方に回すとして、これが一つのリバランスです。

逆に、景気がどんどん上がっていった場合はどうでしょう。

株式の割合が高くなりますので、上がった分を現金に変えていく、利益を確定していく。

そういった流れになると、理論上は自然と資産が増えていくと考えられますよね。

しかし、おそらく投資家のあなたは、こんなふうに思うことでしょう。

「いや、それができたら苦労しない」と。

資産を増やすためには投資家心理に逆らう必要がある?

多くの個人投資家は、景気が上がっているときに株式を買いたくなります。

逆に景気が下がっているときは、もう嫌だから損切りしてしまいたいと思うものです。

つまり、先ほどの『賢明なる投資家』という本で言われていることと、私達個人投資家としての心理を考えると、口で言うほど簡単な話ではないんです。

『賢明なる投資家』が推奨している『株が下がったときに買って、株が上がったときに売る』の動きは長期投資と全く同じ動きになっています。

短期投資というものは、上がったときにトレンドに乗って、ぱっと利益を確定するため、真逆の動きをしますよね。

これと長期投資の考え方の違いがわかれば、今回の現金と投資の割合を考える一つの助けになると思います。

まとめ

では最後にまとめです。

現金と投資の割合を考えるときに大事なポイントは下記の2点。

- 3ヶ月分の生活資金+将来必ず使う金、この二つはプールしておく。

- 残りの余ったお金で投資をする、あるいは安全資産で持っておく。

ここで重要となってくるのが、『25%~75%のルール』です。

株式が値上がりしたときにしっかりと利益を確定する一方で、株式の割合が下がったとき、つまり景気が後退したときにしっかりと買いを入れる。

これは長期投資の考え方に非常に近いものがあります。

ぜひあなたもこれを参考に、資産のリバランスを意識したポートフォリオ運用をしてみてください。

この内容はYouTubeで動画による解説も行っています。

動画での解説が最も早く公開されますので、いち早く情報を得たい方はぜひチャンネル登録をお願いします!

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す